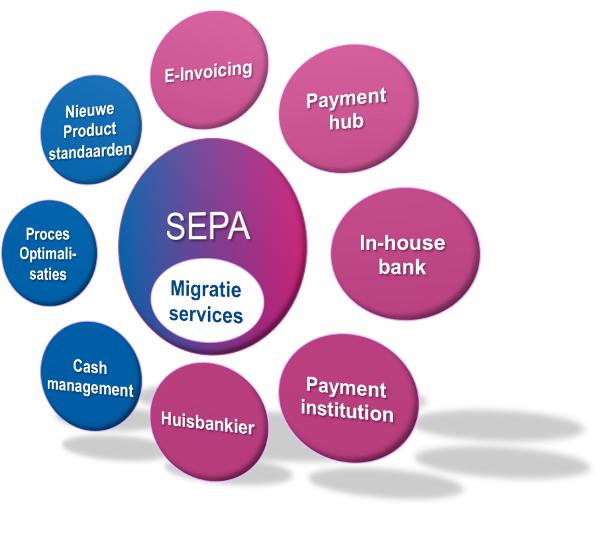

5 onderwerpen die de SEPA businesscase versterken

Verschillende marktonderzoeken, zoals de ‘Payments Barometer’ van PricewaterhouseCoopers (PwC) en Enigma Payments Consulting, laten zien dat SEPA aan bekendheid wint. Buiten het bankwezen zijn organisaties zich steeds meer bewust dat de nieuwe SEPA producten moeten worden ingevoerd en de huidige producten in de komende twee tot drie jaar worden uitgefaseerd. Vele partijen zijn inmiddels gestart met het bepalen van de impact op communicatie, bedrijfsprocessen en ICT en de kansen die SEPA biedt op het gebied van internationaal cash management.

De corporates, niet-bancaire financiële instellingen en overheidsorganisaties zien forse investeringen op hun pad waar geen of slechts geringe voordelen tegenoverstaan. In gesprekken brengen wij een aantal relevante onderwerpen onder de aandacht, die de SEPA business case kunnen versterken.

De reikwijdte van SEPA – Procesoptimalisatie en International Cash Management zijn de alom genoemde domeinen binnen de businesscase voor SEPA. De auteurs onderkennen nog vijf additionele onderwerpen.

Vijf onderwerpen om de SEPA business case te versterken zijn:

1. Keuze van primaire bank

Het veranderen van huisbankier is ingrijpend. SEPA brengt noodzakelijke aanpassingen met zich mee in de relatie tot de huidige (huis-)bank. De formaten veranderen, correspondentie moet worden aangepast (IBAN/BIC) en de bedrijfsprocessen en tijdslijnen wijzigen. Dit is het uitgelezen moment om ook de huisbankier tegen het licht te houden. Welke bank ondersteunt het best bij de SEPA migratie, wat zijn de nieuwe mogelijkheden op het gebied van elektronische rapportages en cash management?

Daarnaast loopt de SEPA-prijstelling nog steeds behoorlijk uiteen. Dit biedt mogelijkheden om betere tarieven te onderhandelen met banken. Alles in overweging nemende en kijkende naar het steeds grotere belang van bankonafhankelijkheid wordt duidelijk dat de overstap naar SEPA de perfecte timing is om de bestaande primaire bankrelaties opnieuw onder de loep te nemen.

2. Payment HUB

Aangezien veel aanbieders van ERP (Enterprise Resource Planning)-oplossingen weinig proactief zijn ten aanzien van SEPA-aanpassingen ontstaat er ruimte voor de leveranciers van de payment HUB’s. Een gecentraliseerd betalingssysteem kan organisaties helpen om investeringen in hun bestaande applicaties voor SEPA-betalingsregelingen te vermijden of uit te stellen en helpt tegelijkertijd om hun betalingsprocessen en cashmanagement te stroomlijnen en aanzienlijke kosten te besparen:

– Vereenvoudiging van de complexe betalingsprocessen voor organisaties met meerdere merken/bedrijfsonderdelen en gerelateerde verwerkingsprocessen (na fusies en overnames).

– Ontkoppeling van de betalingsinfrastructuur van de primaire processen om (tijdelijk of permanent) investeringen in applicaties te vermijden wanneer ‘betalingen geen kernactiviteit zijn’.

– Kanaliseren van de nieuwe SEPA-transacties en -rapportages via een gecentraliseerd systeem in plaats van meerdere individuele interfaces.

– Introductie van een uniform intern betalingsformaat, onafhankelijk van ontwikkelingen in de externe wereld.

– Vergroting van flexibiliteit om in één keer in plaats van twee keer te migreren naar de nieuwe SCT (SEPA Credit Transfer)-betalingsregeling en SDD (SEPA Direct Debit)-betalingsregeling.

– Een centrale oplossing voor SDD-opdrachtbeheer.

Betalingen binnen niet-bancaire instellingen:

– In tegenstelling tot banken, is het betalingendomein bij bedrijven zelden een apart domein en er zijn geen productmanagers specifiek voor betalingsverkeer.

– Er is weinig affiniteit met nieuwe ontwikkelingen binnen betalingsverkeer.

– De verantwoordelijkheid voor betalingsverkeer is verdeeld over verschillende afdelingen. Het zijn de afdelingen Treasury, Operations en Accounting die zich bezighouden met betalingsverkeer, maar nooit als hoofdtaak (vaak heerst de opvatting: ‘betalingsverkeer gewoon moet werken’).

– De vereiste SEPA-activiteiten worden meestal gecombineerd met reguliere operationele activiteiten.

– Niet-bancaire instellingen verwachten vaak dat de ERP-leverancier de aanpassingen in het betaaldomein aanpakt. Gedetailleerde kennis van producten en processen is beperkt.

####

3. In-House bank

SEPA biedt een bestaande ‘in-house bank’ de kans om hun toegevoegde waarde te vergroten. De in-house bank kan zich profileren als ‘SEPA-adviseur’ binnen de groep, SEPA-diensten ontwikkelen voor de verschillende bedrijfsonderdelen en gebruik maken van de mogelijkheden voor cash management die SEPA met zich brengt. Op deze manier kan de in-house bank zichzelf beter positioneren en steeds meer de rol van de externe huisbank en/of externe adviseurs overnemen. Voor organisaties die nog geen in-house bank hebben, kan SEPA de doorslaggevende argumenten bieden om die nu op te zetten.

4. Betaalinstelling

De discussie over de interne bank kan ook nog een stap verder gaan. Is het zinvol om een betaalinstelling te worden? Met de implementatie van de Payment Services Directive (PSD) in november 2009 hebben niet-bancaire instellingen de mogelijkheid gekregen om aan te sluiten op de interbancaire clearingsystemen zonder tussenkomst van een bank (behalve voor de daadwerkelijke verrekening). Meer en meer organisaties onderzoeken deze mogelijkheid en hebben plannen om over te stappen op een ander betalingsmodel waarbij de rol van banken in het proces deels wordt overgenomen.

5. E-Facturatie

Terwijl in Finland SDD’s al worden vervangen door een e-facturatie-variant gebaseerd op SCT, worden in andere landen de twee producten naast elkaar ingezet. SDD’s en e-facturatie hebben echter overeenkomsten die het logisch maken om de discussie over hun implementatie te combineren:

– Voor beide is Europese standaardisatie noodzakelijk en met de introductie van SCT is een Europese standaard voor e-facturatie veel eenvoudiger tot stand te brengen.

– SEPA wordt gezien als een extra mogelijkheid om de kwaliteit van e-facturatie te versterken. SEPA en e-facturatie versterken elkaar, door de nauwe relatie tussen facturen en betalingen.

– E-facturatie, elektronische betalingen (e-betalingen) en elektronische opdrachten (e-opdrachten) vormen gezamenlijk de basis voor ‘e-SEPA’.

Met een gemiddelde besparing van tussen de twee en vier euro per factuur voor de verzender, en een besparing tot 30 euro voor de ontvanger, worden de potentiële besparingen van e-facturatie voor de EU als geheel geschat op 234 miljard euro. De potentiële besparingen van e-facturatie in combinatie met de SEPA business case kan het management overtuigen om te investeren in een project dat beiden combineert.

Conclusie

De business case voor SEPA wordt veel sterker als de volledige waardeketen van het betalingsverkeer in ogenschouw wordt genomen. Hoewel sommige ondernemingen SEPA nog steeds zien als een (door regelgeving gedreven) noodzaak, nemen andere bedrijven nu de gelegenheid te baat om de reikwijdte van hun SEPA-projecten te verruimen tot ‘SEPA-plus’. De complete betalingsprocessen binnen hun organisatie worden geanalyseerd en verschillende kansen die voortvloeien uit de noodzakelijke migratie naar SEPA worden onderzocht. Door de noodzaak van investeringen in SEPA te combineren met de onderwerpen besproken in dit artikel zullen de investeringen voor veel ondernemingen aantrekkelijker worden. Dit kan net de katalysator zijn om het management te overtuigen dat nu het moment is om de investeringen opwaarts bij te stellen voor SEPA-plus.

Roderick Kroon & Paul Jans zijn beide werkzaam voor Enigma Payments Consulting

Aanrader van de redactie: Voorbereiden op de invoering van SEPA in 8 stappen

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager