Projectcontrol: de checkfase

In deze reeks over projectcontrol staat dit keer de checkfase centraal. Is de uitvoering conform de planning verlopen of is bijsturing nodig?

Zie eerdere blogs over dit onderwerp:

Door Theo van Houten

In de checkfase wordt vastgesteld of de werkelijke uitvoering conform de planning is verlopen. Dat is belangrijk om te weten, want als de uitvoering anders is, dan kan het noodzakelijk zijn om bij te sturen. Zeker is dat niet, want het gaat misschien wel beter dan verwacht. Of uit nadere analyses blijkt dat bijsturen veel duurder is dan de zaak op zijn beloop te laten. Ook kan bijvoorbeeld blijken dat er heel andere maatregelen nodig zijn dan het aanpassen van de werkelijke projectbesturing. Maar welke?

Het is de projectmanager (PM) die het project aanstuurt en bijstuurt. Dat is in principe een continu proces waarbij de PM constant zijn waarnemingen toetst aan zijn verwachtingen en meteen tot actie overgaat als hij of zij vindt dat dit nodig is.

Voor kleinere en weinig complexe projecten volstaat die aanpak. Als de complexiteit van een project daarentegen groter wordt, dan is het onverstandig als de PM slechts stuurt en bijstuurt op basis van zijn fysieke waarnemingen. Management by walking around brengt dan erg veel risico’s voor het project en de staande organisatie met zich mee. De PM moet dan tijdig met goede managementinformatie gevoed worden door administratieve afdelingen. Welke informatie de PM precies nodig heeft, is afhankelijk van de aard van het project, maar de kritieke succesfactoren en prestatie-indicatoren waar op gestuurd wordt, zullen altijd vallen in de categorieën geld, tijd en kwaliteit.

Hoe complexer het project, des te lastiger de informatie voor de PM te bevatten is. De behoefte aan een goede analist/sparring partner treedt dan op. De (project)controller moet in staat zijn die rol te vervullen. Om de verschillen tussen de geplande en werkelijke resultaten te kunnen analyseren beschikt de goedopgeleide controller over een breed instrumentarium: hij kan van financiële informatie bijvoorbeeld vaststellen in welke richting de afwijkingen gezocht moeten worden. Hij bepaalt dat of er sprake is van prijsafwijkingen, een hogere of lagere efficiency of een afwijkende productiviteit of samenstelling van de ingezette productiefactoren in vergelijking met de planning.

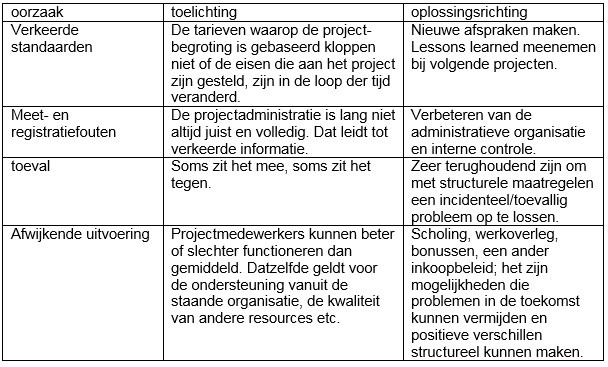

De projectcontroller kan hiervoor onder andere berekenen wat de financiële effecten van mix- en yieldverschillen zijn. Maar daarmee is de werkelijke oorzaak van de verschillen nog niet boven tafel. En pas als de echte oorzaak bekend is, is bijsturen zinvol. Er zijn in principe vier mogelijke categorieën oorzaken van de afwijkingen. Deze staan in de tabel hieronder. Als de oorzaken bekend zijn, kan ook een mogelijke oplossingsrichting worden gevonden. Die is in dezelfde tabel opgenomen. Duidelijk wordt, dat het lang niet altijd de PM is die de “schuld”

De oorzaak van de verschillen kan dus heel divers zijn en zelfs buiten de taken, bevoegdheden en verantwoordelijkheden van de PM liggen. Een goede (project)controller zal dan ook zeker geen “functioneringsgesprek” met de PM moeten voeren. Integendeel. De gevonden afwijkingen moeten beschouwd worden als kansen om de gang van zaken te verbeteren.

Daarvoor is ten eerste tijdige informatie nodig over verwachtingen en werkelijkheid. De verschillen daartussen analyseert de (project)controller eerst door de financiële gevolgen in kaart te brengen en deze in te delen in categorieën als prijs- en hoeveelheidseffecten. Vervolgens wordt in samenspraak met de PM de diepere oorzaak van de verschillen benoemd. Pas als die bekend zijn, kan worden bepaald of het zinvol is te onderzoeken of er moet worden bijgestuurd of dat er andere zaken nodig of mogelijk zijn.

Kortom, het is belangrijk dat de PM en de (project)controller samenwerken en elkaar versterken – zeker ook in de checkfase – zodat het huidige project en toekomstige projecten er beter van worden en daarmee ook de staande organisatie de vruchten plukt.

Theo van Houten is hoofddocent management accounting aan de Hogeschool van Arnhem en Nijmegen. Hij is onder meer auteur de boeken ‘financial control van projecten‘ en ‘bedrijfseconomie in de praktijk‘

Markt Update

Agentische AI gaat de boardroom...

Net nu veel ondernemingen staan...

Online bank BUUT gaat concurreren...

Personalia

De kracht van overzicht en...

De opvolger van Klaas Knot...

Van Loon was bijna twee...

Whitepapers

Uit onderzoek onder 251 Nederlandse...

Van inkoop tot betaling: grip...

AI luidt een nieuw tijdperk...

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager