8 do’s & don’ts bij een working capital framework

Werkkapitaalbesturing richt zich op een structurele inrichting van werkkapitaaloptimalisatie in de gehele organisatie op basis van een Working Capital Framework uitgewerkt naar de domeinen ‘processen’, ‘mensen’ en ‘systemen’.

Verbetering werkkapitaal

Bedrijven die de slag kunnen maken naar structurele werkkapitaalbesturing realiseren gemiddeld een betere werkkapitaalverbetering dan degene die zich blijven richten op het op korte termijn vrijmaken van euro’s. In de praktijk wordt met werkkapitaalbesturing gemiddeld minimaal 15% werkkapitaalverbetering gerealiseerd. In de meeste gevallen loopt dit op tot 30% werkkapitaalverbetering.

Onderstaande Do’s en Don’ts geven u handvatten voor het inrichten van werkkapitaalbesturing, met daarbij de valkuilen die u tegen kan komen.

1. Creëer inzicht in rendement en risico

Do’s

ERP systemen zijn primair gericht op het transactionele proces en niet op het bieden van inzicht in rendement en risico van de klanten, voorraden en leveranciers. Daarom is het van belang werkkapitaalbesturing te baseren op informatie over risico en rendement vanuit specifieke toepassingen zoals een credit management tool, procurement tool aangevuld met een toepassing voor het voorraadbeheer. Zet rapportages op waaruit per klant, voorraaditem en leverancier duidelijk wordt wat het risico en het rendement is.

Don’ts

Voorkom dat werkkapitaaloptimalisatie alleen wordt gestuurd op basis van de financiële cijfers uit het ERP systeem. Bedenk dat alleen een openstaande postenlijst van de debiteuren onvoldoende is voor werkkapitaal besluitvorming. Dit geldt ook voor de financiële KPI’s DSO (Days Sales Outstanding), DIO (Days Inventory Outstanding) en DPO (Days Payables Outstanding).

Voorkom ‘navel staren’ op deze KPI’s en beoordeel ze in de context van risico en rendement. Let erop dat bij de (her) implementatie van de subsystemen geen eilandvorming plaats vindt, waarbij de implementatie afdelingsgewijs plaats vindt. Zorg voor een geïntegreerde aanpak vanuit een organisatie breed werkkapitaalprogramma.

2. Introduceer werkkapitaaloptimalisatie in de business units

Do’s

Zorg bij het (her)inrichten van de subsystemen voor een duidelijke scheiding tussen de business en administratie, wanneer gekeken wordt naar de verantwoordelijkheid voor tijdige en juiste vaststelling en verwerking van de contracten. Optimaliseer de processen zodanig dat er een goed inzicht is in de relatie tussen de acties bij de business en de administratie. Voeg een autorisatieprocedure toe voor het aangaan van afwijkende betalingscondities, waarbij de business verantwoording verschuldigd is over de afwijkingen (op basis van de relatie tussen rendement en cash) en de controller de borger is van het autorisatieproces.

Don’ts

Waak ervoor dat de debiteurenadministratie op een eiland functioneert en als sluitpost wordt gebruikt van het verkoopproces. Maak het hoofd debiteurenadministratie niet verantwoordelijk voor de DSO (Days Sales Outstanding), dit zal leiden tot frustratie in de keten en onvoldoende focus op werkkapitaal in de business units. De debiteurenadministratie is verantwoordelijk voor een optimale en tijdige uitvoering van het inningsproces.

3. Start met ketengericht werken

Do’s

Zorg voor een ketengerichte sturing van processen, waarbij de activiteiten van inkoop tot en met verkoop tussen de business en de administratie per markt of product worden bestuurd. Beleg hiervoor een cross functional team waarin alle afdelingen in de keten vertegenwoordigd zijn.

Het werkt het beste als de eindverantwoordelijke vanuit de business unit voor het product of de markt, voorzitter is van het ketenoverleg. Benoem hem of haar tot keteneigenaar. Bij voorkeur zal dit ketenoverleg minimaal eenmaal per maand plaats vinden. Zorg voor voldoende draagvlak voor dit ketenoverleg door de prestaties van de keten mee te nemen in de periodieke beoordeling van de medewerkers.

Don’ts

Een ketengerichte manier van werken ontstaat het beste als het ketenoverleg juist niet wordt voorgezeten door de business controller of CFO. Het initiatief kan wel vanuit het finance domein komen, echter neem als financial op tijd afscheid van de coördinatie en de voorzittersrol. Voorkom over-regulering van ketenbesturing. Op het moment dat het inrichten van het ketenoverleg uitmondt in een matrix organisatie zal de effectiviteit van dit ketenoverleg afnemen.

####

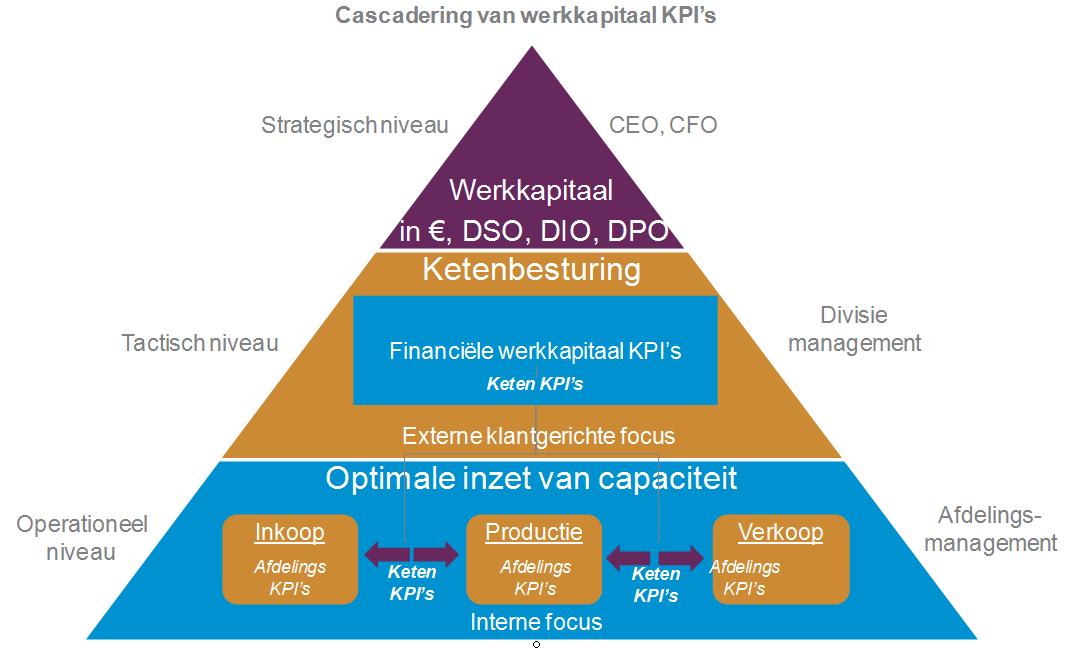

4. Integreer het primaire proces met werkkapitaalbesturing; benoem KPI’s

Do’s

Geef het ketenoverleg de opdracht om KPI’s te benoemen. Leg daarbij de focus op het vaststellen van keten KPI’s. Dit zijn de input en output KPI’s tussen de afdelingen in de keten. Stel een eenduidige definitie op van de financiële werkkapitaal KPI’s, zoals de DSO, DIO en DPO die door alle betrokkenen worden begrepen en geaccepteerd.

Zorg dat de definitie is afgestemd op de situatie binnen uw bedrijf, het kan noodzakelijk zijn om af te wijken van de standaard calculatie om een goede aansluiting met het businessmodel te krijgen. Een voorbeeld hiervan is het toepassen van de ‘exhausting’ methode voor de berekening van de DSO, DIO en DPO. Door de maandelijkse opboeking van de debiteuren, voorraad en crediteuren te gebruiken in plaats van de omzet en kostprijs, krijgt men een berekening waarbij teller en noemer altijd op elkaar aansluiten. Tevens geeft deze formule een goede aansluit op seizoensinvloeden.

Bepaal aan de hand van de keten KPI’s de werkkapitaalproces KPI’s, bijvoorbeeld: % contracten volgens standaard betalingsconditie, € van dispuut nota’s, aantal nog te verwerken contracten, aantal leveringen met getekend contract, aantal inkoopfacturen met standaard inkooporder, % incourante voorraad. Hierdoor ontstaat een gelaagdheid van KPI’s naar organisatie niveau, gekoppeld aan de ketens die een optimale werkkapitaalbesturing mogelijk maakt.

Don’ts

Een belangrijk risico in deze fase is dat een groot aantal KPI’s vastgesteld worden. Er zullen in het veranderingsproces richting werkkapitaalbesturing onwenselijke krachten optreden die streven naar het vaststellen van zoveel mogelijk KPI’s. Door de grote hoeveelheid verliest men de focus, de bestuurbaarheid en de kracht van de KPI’s.

Zorg voor maximaal drie KPI’s per afdeling (hoofdproces) in de keten. Vermijd negatieve target stelling door negatieve formulering van KPI’s, bijvoorbeeld ‘aantal leveringen zonder getekend contract’. Positieve KPI stelling verhoogt het draagvlak. Voorkom dat de vastgestelde KPI’s heilig verklaard worden. Zorg voor een periodieke evaluatie procedure van de KPI’s. Het is heel goed mogelijk dat de KPI’s die u in eerste instantie gedefinieerd heeft in een later stadium niet meer voldoen.

5. Verhoog inzicht en transparantie op werkkapitaal in de gehele organisatie

Do’s

Combineer informatie uit het ERP systeem, subsystemen en het rapportage systeem in één rapportage omgeving. Voordat een dergelijke rapportage omgeving wordt vormgegeven is het verstandig te starten met een simulatiemodel. Dit kan in Excel of Access. Zet in dit simulatie model op basis van historische cijfers de KPI’s op en stel de relaties vast (correlatie analyse). Aan de hand daarvan bepaalt u de norm, doelstellingen en bandbreedtes.

Vervolgens bent u in staat om duidelijke rapportage eisen te definiëren, voordat gestart wordt met een Business Intelligence implementatie traject. Zorg dat de werkkapitaalrapportages beschikbaar zijn voor de directie, divisie management, afdelingsmanagement. Nadat de rapportages via het simulatiemodel zijn getest en hun toegevoegde waarden hebben bewezen, kunnen ze opgenomen worden in een BI omgeving, bijvoorbeeld door het inrichten van een werkkapitaalmonitor.

Don’ts

Vermijd dat er gestart wordt met een IT project ten behoeve van werkkapitaalrapportages nog voordat u de koppeling tussen de proces KPI’s en werkkapitaal KPI’s in het simulatiemodel heeft vastgesteld. Zorg ervoor dat de werkkapitaalrapportages niet alleen voor het strategisch en financieel management beschikbaar zijn. Bij het definiëren van de werkkapitaalrapportages dienen deze ook afgestemd te worden op de markt- en productketens; niet alleen op de hiërarchische structuur.

####

6. Voer werkkapitaalforecasting uit op basis van proces KPI’s

Do’s

Gebruik het inzicht in de koppeling tussen de proces KPI’s en werkkapitaal KPI’s voor het opstellen van een accurate werkkapitaalforecast. Betrek medewerkers vanuit het ketenoverleg om de koppeling tussen de proces KPI’s en werkkapitaal KPI’s continue te monitoren. Door het beleggen van de verantwoordelijkheid van de proces KPI’s in de business, wordt een krachtig middel verkregen om afwijkingen tussen forecast en realisatie snel te verklaren en bij te sturen.

Doelstellingen in de business vertaald naar de proces KPI’s en gekoppeld aan de werkkapitaal KPI’s, vormen het hart van de werkkapitaalforecast. Daarmee is de business verantwoordelijk voor werkkapitaaloptimalisatie en de controller de financiële waakhond. Werkkapitaalforecasting wordt zo een samenspel tussen de business controller, het ketenoverleg en de business unit manager.

Don’ts

Voorkom werkkapitaalforecasting op basis van de directe methode (geld in en uit) zonder relatie met het primaire proces. Zorg dat werkkapitaalforecasting niet een finance feest is, maar dat de business en het ketenoverleg primair verantwoordelijk zijn voor tijdige en juiste input naar de controller.

7. Roep werkkapitaal incentives in het leven op alle niveaus binnen de organisatie

Do’s

Om werkkapitaal ‘tussen de oren’ te krijgen bij alle betrokkenen is het in het leven roepen van een ketenoverleg een belangrijke eerste stap. Daarnaast is het van belang om het werkkapitaal denken te borgen door het vaststellen van incentives gekoppeld aan doelstellingen op werkkapitaal. Maak daarbij een duidelijk onderscheid tussen kwantitatieve en kwalitatieve incentives.

Op strategisch niveau is het prima een beloning te verstrekken bij het halen van de doelstellingen op werkkapitaal in Euro’s en bijvoorbeeld de DSO, DIO en DPO. Op het niveau van operationeel management is het van belang beloningen vast te stellen aan de hand van het realiseren van de doelstellingen van de keten KPI’s, bijvoorbeeld de verbeterde afstemming tussen sales en administratie. Hierdoor wordt zorg gedragen voor continue aandacht voor de keten op afdelingsmanagers niveau.

Zorg bij beloning op dit niveau voor een goede balans tussen beloning op basis van resultaten in Euro’s en resultaten in kwalitatieve zin, bijvoorbeeld het initiëren en in stand houden van ketenfocus. Voor de medewerkers op de werkvloer is het belangrijk om naast een beloning op basis van Euro’s, vooral een beloning te geven aan de hand van het behalen van de doelstellingen op de proces (afdeling) KPI’s.

Om de bewustwording op de verschillende niveaus te ondersteunen is het van belang om op tactisch en operationeel niveau, bijvoorbeeld de sales manager en de account manager, te werken met doelstellingen op het gebied van ouderdom, ontvangen omzet en DSO.

Op business unit niveau kan het beste gewerkt worden met het opnemen van de kosten of opbrengsten van werkkapitaal – rente lasten of baten – in de betreffende winst- en verlies rekening. Een tussenstap daarin is het berekenen van het bedrag (zowel positief als negatief) aan voorziening voor debiteurenrisico in de betreffende winst- en verliesrekening.

Don’ts

Voorkom dat werkkapitaaldoelstellingen en de daaraan gekoppelde incentives alleen door directie en business management worden vastgesteld en eenzijdig gericht zijn op het belonen op basis van Euro resultaten. Let erop dat werkkapitaal incentives niet alleen voor het topmanagement zijn vastgesteld, maar ook voor het operationeel management.

8. Zorg voor sponsorship op C-Level niveau

Do’s

Voor het slagen van de implementatie van werkkapitaalbesturing en het tussen de oren krijgen van werkkapitaal is het essentieel dat de CEO en de CFO hun sponsorship uiten in de vorm van het presenteren van een strategisch werkkapitaalplan. Zij zullen de stuwende kracht moeten zijn van de stuurgroep van het werkkapitaalprogramma, waarin de vertegenwoordigers van de verschillende ketens deelnemen.

De CEO en CFO geven in toerbeurten een update richting de gehele organisatie over het werkkapitaalprogramma. Ook na implementatie zal een continue focus op werkkapitaal vanuit de CEO en CFO richting de gehele organisatie inhoud gegeven moeten worden. Daarbij stimuleert het doelgericht werken in de ketens als goede initiatieven uit het ketenoverleg door de CEO en CFO openlijk voor de gehele organisatie worden beloond.

Don’ts

Waak ervoor dat de verantwoordelijkheid voor een werkkapitaaloptimalisatie project niet te laag in de organisatie belegd wordt. Voorkom dat de CFO en de CEO alleen bij de start betrokken zijn.

Conclusie

Om te komen tot werkkapitaalbesturing en structurele werkkapitaaloptimalisatie is toepassing van een combinatie van de hiervoor genoemde Do’s en Don’ts nodig. Aan de hand van deze checklist kunt u voor uw organisatie een inventarisatie doen en daarbij bepalen op welke punten u verbeteringen kunt doorvoeren. Na deze inventarisatie kan de checklist gebruikt worden voor het vaststellen van de gewenste mix van activiteiten en de prioriteitstelling. Op die manier zorgt u voor borging van werkkapitaalbesturing in uw organisatie die ‘tussen de oren’ zit van de medewerkers.

Henri Kuyl (henri.kuyl@compufinancials.nl) is Adviseur Werkkapitaalbesturing bij CompuFinancials en vormgever van het Working Capital Maturity Model™

Mis deze checklist niet: 7 taken van een moderne controller

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager