Kritische ESG Data: Informatiestructuur, bedrijfsmodel en waardeketen (deel 2)

Alle grote ondernemingen moeten eraan geloven. En dat ben je al best snel met meer dan 250 werknemers, 40 miljoen omzet en 20 miljoen balanstotaal. Welke kritische ESG-data heeft u nodig om te voldoen aan de Europese wetgeving voor het Corporate Sustainability Reporting Directive (CSRD)? Wat is de impact van de European Sustainability Reporting Standards (ESRS) op uw organisatie en informatievoorziening?

Bedrijfsspecifiek context

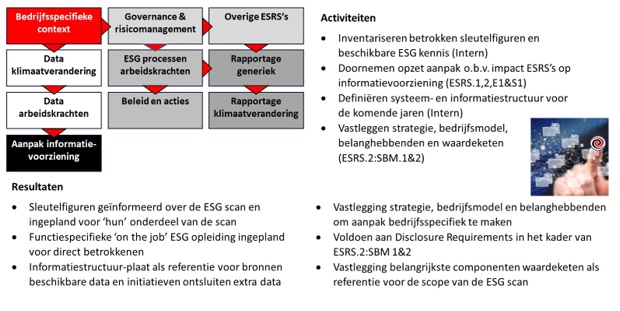

In blog 1 is beschreven hoe alle verplichte European Sustainability Reporting Standards (ESRS’s) aan de orde komen in de aanpak ‘kritische ESG data’. Startpunt voor de aanpak is de ‘bedrijfsspecifieke context’. Figuur 1 toont welke activiteiten in dat kader worden uitgevoerd en wat de resultaten zijn.

In deze fase wordt gekeken naar de informatiestructuur, de strategie, het bedrijfsmodel, belanghebbenden en de waardeketen. Dit is de ‘bril’ waardoor naar de voorschriften wordt gekeken om te bepalen in hoeverre ze voor ons relevant zijn. De informatiestructuur dient als referentiekader voor de bronnen voor data die al beschikbaar zijn. Het toont ook hoe ze ontsloten kunnen worden. Voor data die nog niet beschikbaar zijn, wordt met behulp van de informatiestructuur bepaald hoe die gegenereerd en gerapporteerd kunnen worden. Het is dus een belangrijk hulpmiddel zodra we aan de slag gaan met de verplichte data voor klimaatverandering en arbeidskrachten.

Requirements direct toegepast

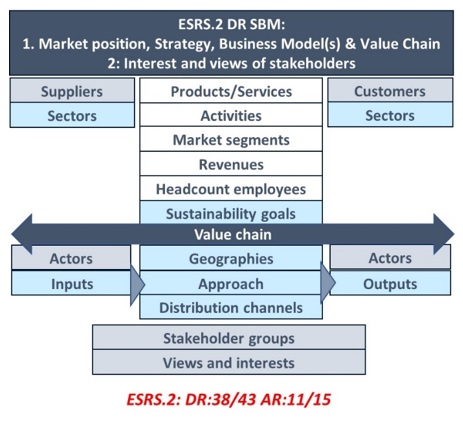

Conform SMB-1 moet er een beschrijving worden opgesteld van de marktpositie, strategie, bedrijfsmodel(en) en de waardeketen. SMB-2 toont de vereisten in het kader van de beschrijving van de belanghebbenden, hun belangen en wijze waarop zij betrokken worden. Figuur 2 toont aspecten die in de Disclosure Requirements (DR’s) en Application Requirements (AR’s) aan de orde komen. Onderaan in de figuur staan de nummers van de DR’s en AR’s van ESRS.2 die het omvat. Bij het opstellen van de beschrijvingen van SBM 1 en 2 worden deze erbij genomen. Ze bevatten niet alleen de vereisten (requirements), maar tonen ook voorbeelden die handig zijn bij het verzamelen van de gegevens. Als de beschrijving is opgesteld fungeren de DR’s en AR’s als checklist, om te kijken of we alles hebben afgedekt.

Zoals blijkt uit figuur 2 omvat de beschrijving voor SBM.1 o.a. de producten en diensten die wij leveren, onze leveranciers en klanten, de markten waar wij actief zijn, waar wij ons geld verdienen, hoe ons personeelsbestand is opgebouwd en welke doelstellingen wij hebben in het kader van duurzaamheid. In principe zijn dat aspecten, waar we een helder beeld van zouden moeten hebben in het kader van de (be)sturing van de organisatie. In hoeverre dat momenteel al ergens goed is vastgelegd, is echter de vraag. Dat geldt zeker voor de waardeketen. Die gaat namelijk verder dan onze eigen leveranciers en klanten. De keten omvat ook de leveranciers van onze leveranciers en de klanten van onze klanten. Kortom de beschrijving is een gedeeld referentiekader voor iedereen die bij de invoering van ESG wordt betrokken. Vandaar dat hij in een vroeg stadium wordt gemaakt.

Sectoren zijn belangrijke dimensie

Bovendien bevat ESRS.2 specifieke richtlijnen, zoals bijvoorbeeld de uitsplitsing van de omzet voor relevante ESRS-sectoren. Bij veel organisaties zal de meetwaarde omzet al worden bekeken vanuit verschillende invalshoeken, de zogenaamde bedrijfsdimensies. Eén van deze dimensies is vaak de sector waar onze klanten actief zijn. Zeker als de strategie aangeeft dat wij ons op bepaalde marktsegmenten richten. Het is dus heel interessant om te kijken in hoeverre de huidige indeling in sectoren overeenkomsten vertoont met die in figuur 3 van ESRS SEC1 en welke aanpassingen dit vergt.

Door de sectoren te beschouwen als masterdata voor leveranciers en klanten wordt het relatief eenvoudig om informatie per sector te genereren, zoals de omzet. Het zijn kleine aanpassingen bij de invoer van nieuwe leveranciers en klanten. Daarnaast zullen de masterdata voor bestaande relaties aangepast moeten worden. Ook dit is redelijk overzichtelijk. Het loont de moeite om dit tijdig aan te passen. De omzet per sector is namelijk niet alleen belangrijk in het kader van SBM-1 maar wordt ook gebruikt voor het berekenen van de ‘intensiteit van energieconsumptie (ESRS.S1-5) en broeikasgasuitstoot (ESRS.S1-6). Deze indicatoren zullen in de blog ‘data klimaatverandering’ worden behandeld.

Welke data dit vereist? Dat leest u in de volgende blog Kritische ESG data deel 3: Data klimaatverandering.

Fred Conijn is managing consultant bij DynamicControl.NL. Hij heeft de aanpak en scan voor kritische ESG data ontwikkeld. Hij is dé expert in Nederland op het gebied van het toepassen van duurzame dynamische sturing. Fred is verbonden geweest aan de business universiteit Nyenrode als docent Management Control. In 2014 heeft hij het ‘Business Design Developing Expert Program’ van de Henley Business School afgerond. Sinds 1997 doet Fred onderzoek naar ontwikkelingen in de besturing van organisaties.

Zijn praktijkervaringen en onderzoeksresultaten zijn gepubliceerd in meer dan honderd artikelen en zeven boeken. Zijn laatste boek ‘Dynamische sturing in turbulente tijden’ is in 2021 verschenen.

Fred is docent Datagedreven Management Control bij het NBA. Hij behandelt de stof uit het boek en begeleidt de deelnemers bij het toepassen en bedrijfsspecifiek maken van dynamische sturing voor hun eigen organisatie.

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager