Kritische ESG Data: Prioritering (deel 1)

Alle grote ondernemingen moeten eraan geloven. En dat ben je al best snel met meer dan 250 werknemers, 40 miljoen omzet, 20 miljoen balanstotaal. Welke data heeft u nodig om te voldoen aan de Europese wetgeving voor het Corporate Sustainability Reporting Directive (CRSD)? Wat is de impact van de European Sustainability Reporting Standards (ESRS) op uw organisatie en informatievoorziening?

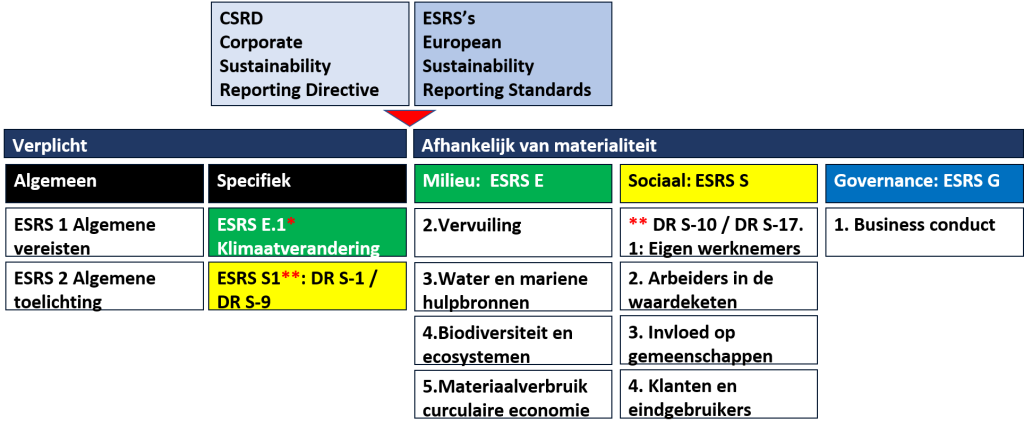

Met ingang van boekjaar 2024 geldt het Corporate Sustainability Reporting Directive (CRSD). Doel van deze nieuwe EU richtlijn is de EU om te vormen tot een moderne economie die zorgt voor stabiliteit, banen, groei en investeringen. Een ander belangrijk doel is om in 2050 netto geen broeikasgassen meer uit te stoten. Om de eisen aan de informatievoorziening te concretiseren zijn er standaarden ontwikkeld, de zogenaamde European Sustainability Reporting Standards (ESRS’en). In november 2022 zijn er 12 ‘draft’ standaarden gepubliceerd die zijn weergegeven in figuur 1.

De standaarden bevatten 82 ‘Disclosure Requirements’. Dit zijn de voorschriften voor de toelichting die moet worden verstrekt. Daarnaast zijn er ‘Application Requirements’ Dit zijn uitgebreide beschrijvingen hoe de verplichtingen moeten worden toegepast, met toelichting, voorbeelden en in een aantal gevallen zelfs templates. Aan de ene kant is dit de kracht. De voorschriften worden daardoor heel concreet. Aan de andere kant is het wel heel omvangrijk. Bovendien staat het op verschillende plekken en zijn er veel verwijzingen naar gerelateerde regelgeving. Het risico is dat je door de bomen het bos niet meer ziet en verzandt in de details.

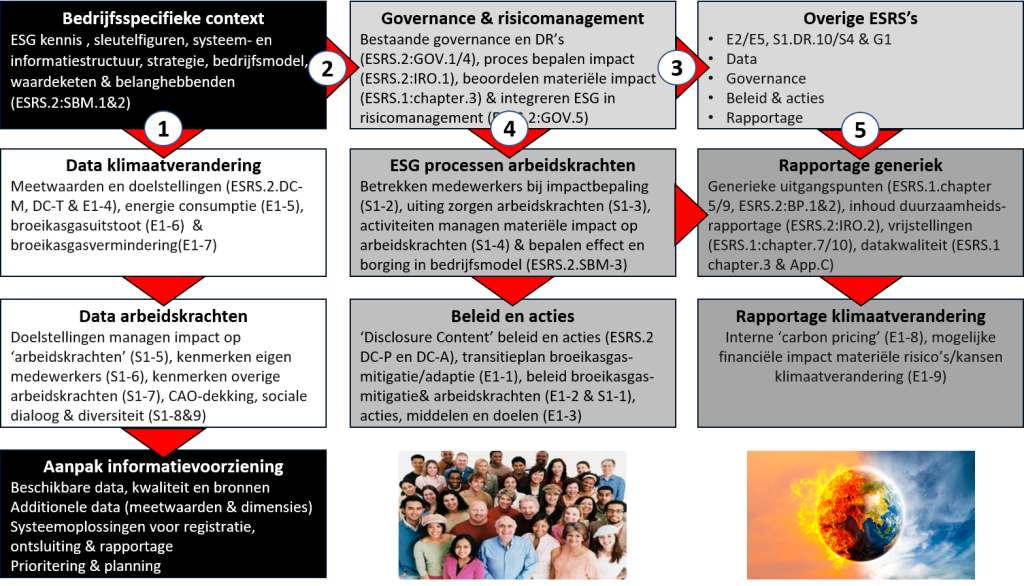

Zeker als je begint met het doornemen van de standaarden en daarna gaat nadenken over de aanpak voor jouw organisatie. Dat je je dan verdiept in voorschriften die voor jouw bedrijf niet relevant zijn, is tot daaraan toe. Bovendien is het een saaie exercitie en is de kennis ‘weggezakt’ tegen de tijd dat je het gaat toepassen. Het grootste gevaar is echter dat je pas aan het eind van de rit gaat kijken wat de impact is op de informatievoorziening. Te vaak wordt dan onder tijdsdruk weer een ‘houtje touwtje oplossing’ geïmplementeerd. Dit is een belangrijke redenen om een bedrijfsspecifieke datagedreven aanpak te ontwikkelen die is weergegeven in figuur 2.

Startpunt voor de aanpak is de ‘bedrijfsspecifieke context’. Het omvat onder andere de informatiestructuur, strategie, bedrijfsmodel, belanghebbenden en de waardeketen (conform Disclosure & Application Requirements uit o.a. ESRS.2:SBM1&2). Dit is de ‘bril’ waardoor naar de voorschriften wordt gekeken om te bepalen in hoeverre ze voor ons relevant zijn. Daarna wordt gekeken naar de verplichte data in het kader klimaatverandering en de arbeidskrachten. Door direct te starten met de data is de aanpak heel tastbaar.

Voor de belangrijkste Disclosure en Application Requirements (DR’s en AR’s) uit de ESRS’s wordt aangegeven welke meetwaarden en dimensies daarvoor nodig zijn. Vervolgens wordt vastgesteld welke data momenteel beschikbaar zijn, wat de bronnen zijn en hoe die ontsloten kunnen worden. Voor data die nog niet beschikbaar zijn, wordt bepaald hoe die gegenereerd en gerapporteerd kunnen worden. Dit is de basis voor de aanpak van de informatievoorziening.

Er wordt gestart met de data van de verplichte ESRS’s (1), omdat de inrichting van de informatievoorziening vaak een langere doorlooptijd heeft. Bovendien moet deze operationeel zijn op de eerste dag dat CRSD ingaat. Met het Governance en Risicomanagement raamwerk (2) wordt vervolgens bepaald in hoeverre andere ESRS’s van toepassing zijn (3). Daarnaast worden processen, beleid en acties ontwikkeld om de CSRD te operationaliseren (4). De rapportage volgt (5). Zodat deze operationeel is aan het eind van de eerste rapportageperiode.

Trekkersrol management

Aangezien de doelgroepen en de betrokkenen voor deze activiteiten verschillen kunnen ze (deels) parallel worden uitgevoerd. Business controllers, enterprise architecten, data analisten en IT’ers zullen een belangrijke rol vervullen bij de aanpak voor de informatievoorziening. Bij het ontwikkelen van processen, beleid en acties heeft het management een ‘trekkersrol’. Bij het operationaliseren is een belangrijke rol weggelegd voor het middenkader en de mensen op de werkvloer, aangezien zij moeten zorgen voor de realisatie.

Dit zijn de grootste verschillen met een ‘traditionele aanpak’. Dus niet op basis van de regelgeving eerst een uitgebreid theoretisch ontwerp maken en daarna aan het eind van de rit nagaan kijken hoe we gaan rapporteren. Nee, direct op basis van ‘kritische ESG data’ aan de slag. Een pilot starten om de ‘verplichte data’ te ontsluiten en te bepalen welke aanpassingen dit vereist. Parallel ontwikkelen en operationaliseren van processen, beleid en acties. Op deze wijze komen alle ‘Disclosure’ en ‘Application Requirements’ aan de orde op het moment dat ze worden toegepast. Zo wordt ervaren hoe ‘het voor ons werkt…’

Hoe…? Dat leest u in de volgende blog ’Kritische ESG data’ 2: Informatiestructuur, bedrijfsmodel & waardeketen’.

Fred Conijn is managing consultant bij DynamicControl.NL. Hij heeft de aanpak en scan voor kritische ESG data ontwikkeld. Hij is dé expert in Nederland op het gebied van het toepassen van duurzame dynamische sturing. Fred is verbonden geweest aan de business universiteit Nyenrode als docent Management Control. In 2014 heeft hij het ‘Business Design Developing Expert Program’ van de Henley Business School afgerond. Sinds 1997 doet Fred onderzoek naar ontwikkelingen in de besturing van organisaties.

Zijn praktijkervaringen en onderzoeksresultaten zijn gepubliceerd in meer dan honderd artikelen en zeven boeken. Zijn laatste boek ‘Dynamische sturing in turbulente tijden’ is in 2021 verschenen.

Fred is docent Datagedreven Management Control bij het NBA. Hij behandelt de stof uit het boek en begeleidt de deelnemers bij het toepassen en bedrijfsspecifiek maken van dynamische sturing voor hun eigen organisatie.

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager