IFRS 17 en IFRS 9 gecombineerd

IFRS 17 verandert de waardering van aansprakelijkheid. De standaard herwaardeert alle relevante verzekeringscontracten en introduceert een contractuele service dienstmarge als nieuwe KPI. IFRS 9 (waardering financiële instrumenten) daarentegen, heeft betrekking op de waardering van activa en beïnvloedt de waardevermindering en hedge accounting van financiële instrumenten.

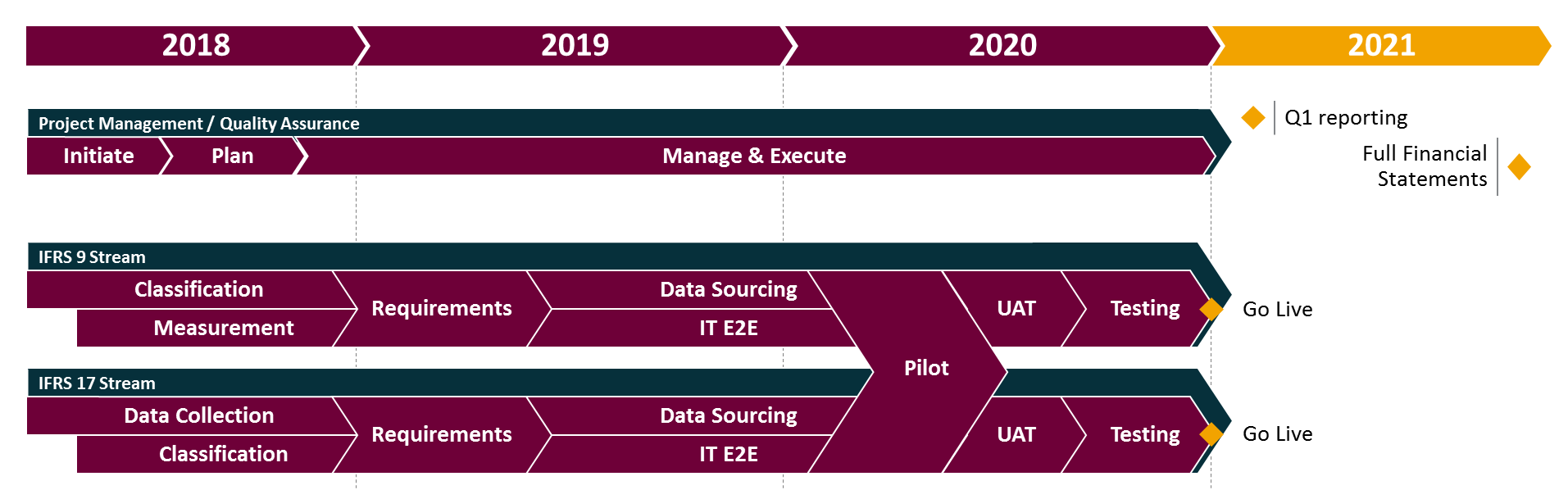

Verzekeraars kunnen de oorspronkelijke implementatiedatum van IFRS 9 (1 januari 2018) uitstellen tot de deadline voor IFRS 17 om massale mismatches vooraf te vermijden. De belangrijkste uitdagingen op gebied van IFRS 17, zoals een IT-structuur in silo’s en verantwoordelijkheidsbarrière tussen actuarissen en accountants, worden in dat geval gecombineerd met uitdagingen van IFRS 9, organisatorische problemen tussen risk en accounting. Om deze uitdagingen in één keer te tackelen, is het dus cruciaal om de implementatie van beide standaarden te combineren.

Drie factoren voor een succesvolle implementatie:

1. Nauwkeurige afstemming van alle projectstromen

Kansen voor afstemming tussen beide implementaties moeten in een vroeg stadium van het project geïdentificeerd worden door:

- Analyse en classificatie van contracten die door beide standaarden geraakt worden

- Het aankaarten van aart organisatorische verantwoordelijkheden bij actuarissen, risk en accounting

- Identificifactie vanr gedeelde data tussen actuarissen en risico management

- Het uitvoeren van parallel testing in de pilotfases voor hogere efficiëntie

2. Geharmoniseerde datacollectie

Het ontwikkelen van een geharmoniseerde data management strategie leidt tot efficiënte en betrouwbare output, die kan worden bereikt door:

- Harmonisatie tussen IFRS 9 en IFRS 17 vereisten

- Harmonisatie tussen IT architectuur en infrastructuur voor waarderingen en CMS-calculaties.

- Gedeelde bron voor data van waardering en de markt, zoals rentevoeten en risicobeoordelingen.

3. Winstgevende Asset Liability Management-strategie

Beide zijden van de balans zullen worden beïnvloed door de verwerking van financiële activa onder IFRS 9 en de herwaardering van verzekeringsverplichtingen onder IFRS 17. Vandaar dat het van belang is om:

- De huidige ALM-strategie te evalueren en afwijkingen te identificeren tussen de huidige modellen en de nieuwe standaarden voor een impactanalyse daarvan.

- Zorg te dragen voor een soepele overgang naar de overgangsdatum en de gevolgen op de other comprehensive income (OCI) te beperken.

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager