In deze serie columns over projectcontrol staat meestal een technisch onderwerp of een concreet advies centraal. Dit keer is dat anders. Ik wil de vraag opwerpen: hoe richten we een controlsysteem zo in dat er sprake is van een optimale verhouding tussen controle en vertrouwen?

Lees o.a. deze voorgaande columns:

Het gaat vaak fout bij projecten: de kwaliteit valt soms tegen, deadlines worden regelmatig niet gehaald en het gebeurt vaak dat budgetten worden overschreden. Dat is niet helemaal onverklaarbaar, want een project is voor de organisatie iets unieks, zodat je veel minder op basis van ervaring kunt werken dan bij gestandaardiseerde processen. Toch is de uniciteit geen reden om alles maar op zijn beloop te laten. Projecten zijn bedoeld om waarde te creëren, niet om waarde te vernietigen, laat staan dat ze de continuïteit van de organisatie in gevaar mogen brengen.

Control en vertrouwen

Er zijn veel verschillende definities van vertrouwen. In de psychologie wordt er onder verstaan dat iemand zal doen wat van hem of haar wordt verwacht. Je kunt dat splitsen in vertrouwen in iemand omdat je veronderstelt dat hij of zij het goede voor heeft en ook de capaciteiten heeft om het goede te doen. In het Engels wordt dit vertaald met trust.

Je kunt ook vertrouwen op iemand. In het Engels is dit reliance. Ook dan vertrouw je op de goede afloop, maar dat komt dan bijvoorbeeld omdat het eigenbelang van de ander overeenkomt met jouw belang of er is sprake van dwang via bijvoorbeeld contracten of hiërarchie.

Het is duidelijk dat in een situatie van reliance aanvullende beheersmaatregelen nodig zijn om ervoor te zorgen dat de gewenste resultaten behaald worden. Die instrumenten, zoals controles, budgetten en andere prestatie-indicatoren met bijbehorende verschillenanalyses, kunnen ingezet worden, maar er kan ook gewerkt worden aan versterking van het relationele vertrouwen. Covey (2008) noemt een dertiental gedragingen die het vertrouwen bevorderen. Enkele daarvan:

– Spreek mensen rechtstreeks aan;

– Houd je aan afspraken;

– Toon respect;

– Toon loyaliteit;

– Luister eerst;

– Lever resultaten;

– Durf ‘het rechtssysteem’ (huidige procedures etc., TvH) ter discussie te stellen;

– Verduidelijk verwachtingen;

– Kom je verantwoordingsplicht na;

– Confronteer met de werkelijkheid.

Controle

Een heel andere invalshoek lijkt controle te zijn. In het Engels is dat check en dus niet control, want daarmee wordt beheersen bedoeld. Van de Russische staatsman Vladimir Lenin is de bekende uitspraak: vertrouwen is goed, controle is beter. Dat suggereert dus een tegenstelling tussen beide benaderingen. Overigens, waar Lenin pleit voor meer controle, zijn er anderen die juist meer vanuit vertrouwen willen besturen. Reeds in 1969 zongen bekende Nederlandse cabaretiers van ’t Schaep met de 5 Pooten het liedje “als je mekaar niet meer vertrouwen kan, waar blijf je dan? (zo is het toch, meneer)”.

En ook in de wetenschappelijke literatuur wordt hoog opgegeven van vertrouwen als besturingsfilosofie. Maar is het terecht dat vertrouwen als superieur wordt beschouwd? Niemand die het gek vindt dat u ’s avonds nog even het bed uitkomt om te controleren of de kaarsen uit zijn en de achterdeur dicht is. Dat heeft niets met wantrouwen te maken richting jezelf of anderen, maar het komt voort uit het besef dat een foutje zo gemaakt is en het een kleine moeite is even na te gaan of het daadwerkelijk gebeurt is.

Sterker nog, de controle kan bijdragen aan het toekomstige vertrouwen. Dat werd ook duidelijk aan de gedragingen die eerder genoemd zijn: lever resultaten (6) en confronteer met de werkelijkheid (10) werden immers expliciet genoemd om het vertrouwen te bevorderen.

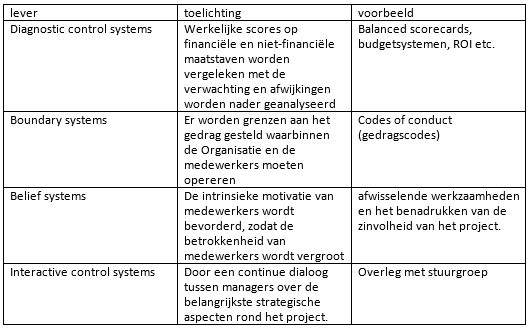

Controle is een noodzakelijk onderdeel van een aantal beheerstechnieken. Een veel gebruikte indeling van de beheerstechnieken is die in de zogenaamde Levers of control (Simons, 1995). Simons vond vier typen systemen voor strategische control, namelijk:

Zoek de balans

Vertrouwen en controle zijn in mijn ogen complementair. Er zal tenminste enig vertrouwen moeten zijn dat een (project)manager zijn taken naar behoren uitvoert. Is dat vertrouwen afwezig bij het (top)management van de staande organisatie, dan zal zij moeten ingrijpen, bijvoorbeeld door de projectmanager te ontheffen van de taken.

Anderzijds zal er tenminste van enige controle sprake moeten zijn om vast te stellen of het vertrouwen gerechtvaardigd is. Voor de projectcontroller is dit een belangrijk uitgangspunt bij de inrichting van het beheerssysteem. Het zou immers de kans op projectsucces waarschijnlijk enorm vergroten als bekend is waar het optimum ligt tussen controle en vertrouwen en van welke factoren de keuze van dat optimum afhangt. Ook zou het goed zijn als er meer inzicht zou komen in de relatie tussen de hierboven genoemde levers of control en de mate van vertrouwen en controle rond projecten.

Diagnostic control systems en boundary systems kennen elk een aspect van controle, maar gaan belief systems en interactive systems vooral uit van vertrouwen? Of is de invalshoek van Blommaert en Van den Broek (2014) die stellen dat in situaties van vertrouwen tight control moet worden toegepast, wat inhoudt dat er op slechts een beperkt aantal kritieke prestatie-indicatoren wordt gestuurd, maar dat afwijkingen van de vooraf vastgesteld normen nauwelijks worden geaccepteerd (high trust/low tolerance) en in situaties van wantrouwen loose control geldt. Dat betekent dat er juist heel veel regels zijn, maar dat het management er op voorhand vanuit gaat, dat aan een groot deel van de regels/normen toch niet wordt voldaan? (low trust/high tolerance)?

Meedenken?

Als lectoraat Financial control van de Hogeschool van Arnhem en Nijmegen proberen we een waardevolle bijdrage te leveren aan zowel bedrijfseconomische theorievorming als aan de bedrijfsvoering van organisaties. Aan die ambitie geven we onder meer invulling door het doen van toegepast onderzoek. Een van de onderzoeksprogramma’s heeft betrekking op de optimale inzet van de levers of control en de mate van vertrouwen binnen organisaties. U als (project)controller zou mee kunnen helpen aan dit onderzoek door uw praktijkervaring te delen met ons via de

LinkedIn-groep Financial professionals Netherlands.

___________________________________________________________________________

3 interessante opleidingen voor ambitieuze controllers:

1. Gaat u werken als controller of bent u controller?

Heeft u nog geen specialistische opleiding tot controller gevolgd? Wilt u uw kennis op een hoger niveau brengen en uw toegevoegde waarde vergroten? Volg dan de vijfdaagse opleiding Controller in een Week.

Meld u direct aan.

2. Het vervolg op Controller in een Week: training De Controller als Businesspartner

Verandert de controller functie in uw organisatie? Of wilt u een nieuwe visie op uw vak opdoen? Volg dan de toptraining De Controller als Businesspartner.

Lees meer.3. Bent u de volgende business controller?

De opleiding Certified Business Controller leidt finance professionals op in 20 dagen, verspreid over 6 maanden, tot succesvolle business controllers volgens de methodiek van Action Learning. Hoe staat het met uw vakkennis? Bent u er klaar voor om door te groeien naar Certified Business Controller?

Doe de test: 10 vragen. Direct meer informatie over de opleiding? Ga nu naar

Certified-Business-Controller.nl.

Voor een vrijblijvend advies neemt u contact op met Ivo ten Hoorn (020-6390008), Product Manager Opleidingen bij

Alex van Groningen, of ga direct naar de website van Alex van Groningen.