Mythe van Control

Ik ben aanwezig op de control conferentie van de gemeente Amsterdam. Paul Hofstra neemt ons mee in zijn sessie ‘de Mythe van Control’ uit zijn ervaring als Directeur Rekenkamer Rotterdam: “Ik heb heel veel dingen mis zien gaan, ondanks alle goede bedoelingen”

In alle honderden onderzoeken en audits komen steeds dezelfde dingen terug. Steeds weer worden alle aanbevelingen van de Rekenkamer niet tot in de kern uitgevoerd. Dit heeft alles te maken heeft met onze huidige manier van beheersing, sturing en control.

Het gat tussen ‘het papier’ en de realiteit wordt alleen maar groter en groter

De huidige manier van beheersing, sturing en control gaat veelal uit van louter hard controls. De combinatie van sturing met hard- én soft controls zie je in de praktijk niet of nauwelijks terug. Dit komt omdat de focus van control vaak teruggebracht wordt tot alleen de financiële processen, waarbij alleen de opzet en het bestaan van de controlsystemen van buitenaf aandacht krijgt. Of de controlsystemen in de werk- en leefpraktijk ook daadwerkelijk hun (uit)werking hebben doet er niet toe. Als alle papieren werkelijkheden en cijfers maar kloppen, dan zijn we ‘in control’.

Het lijnmanagement en de top van organisaties, die vaak op afstand staan van de werkvloer, blijven maar sturen via hard controls, waarin alle complexiteit van de uitvoering van het werk gereduceerd wordt tot rationele (control)modellen en – systemen.

Het uitgaan van rationeel handelen van mensen zonder emoties en alles terugbrengen tot lineaire eenvoud leidt bij de top en het lijnmanagement tot een groot maakbaarheidsideaal. Je gaat van buitenaf ook echt stellig geloven dat het in de praktijk werkelijk zo werkt zoals het op papier en in het systeem staat.

Maar het gat tussen de diverse papieren werkelijkheden van de systemen lijkt als maar groter te worden.

– Zeker als de top en het lijnmanagement een blind vertrouwen blijft houden in de systeemwereld en niet verder wil kijken.

– Zeker als we niet stil durven te staan bij de averechtse effecten van de vele hard controls op de werk- en leefpraktijk van de werkvloer.

– Zeker als we bij fraudegevallen de systeemwereld nog ‘zwaarder’ gaan optuigen en niet tot in de kern van het probleem ingrijpen.

Steeds weer is er verbijstering als een fraudegeval zich heeft voorgedaan. Maar we hebben toch control systemen opgezet? Die bestaan toch? Hoe kan dit dan gebeuren?

Dit kan gebeuren omdat niemand zich écht druk maakt over hoe al die hard controls werkelijk werken in de praktijk. Niemand komt tot de kern van het probleem en legt daarbij juist de focus op menselijk gedrag in plaats van op systeem.

Ook de accountant maakt zich niet druk om gedrag. Zijn control gaat vaak niet verder dan de beoordeling van de opzet en het bestaan van de control-systemen. De control op de (uit)werking in de praktijk blijft buiten schot.

We moeten de control opnieuw uitvinden

Ik vind zelf dat we de control opnieuw moeten uitvinden. De échte control ligt verborgen in de werkvloer zelf. Zij weten hoe het werkelijk zit. Zij kennen hun ‘business’ het beste.

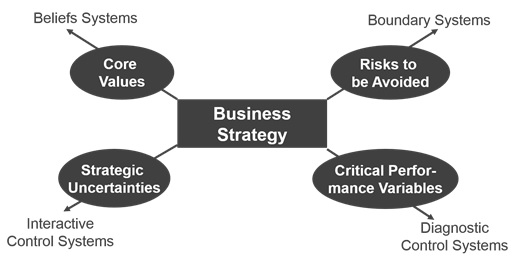

We zullen de levers van control (Simons 1995) weer in balans moeten brengen en minder moeten inzetten op sturing van buitenaf.

We zullen (zelf) control mechanismen moeten ontwikkelen, waarbij we energie krijgen vanuit waarden en vanuit datgene waarin we geloven.

We zullen control systemen moeten ontwikkelen welke gericht zijn op (continue) interactie, welke de wederzijdse menselijke relatie versterkt en welke uitgaat van congruentie van belangen.

We zullen fors moeten inzetten op de overdracht van eigenaarschap en de bijbehorende drie lijnen van verdediging.

Tenslotte moeten we de systemen weer ondersteunend maken aan de bedoeling van de organisatie.

Deze blog is geschreven door Oscar van Voskuilen. Oscar is interim business connector (zzp) met PPenP, Passie, Plezier en Professionaliteit. PPenP zorgt voor verbinding tussen Business en Finance en helpt organisaties verder met de (door)ontwikkeling of herdefiniëring van hun Business Control. Zie verder zijn persoonlijke blogwebsite PPenP.nl voor meer blogs en informatie. Als je je inschrijft op de maandelijkse nieuwsbrief ontvang je gratis zijn E-book ‘herdefiniëring van control”. Een verzameling van blogs voor FM.nl.

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager