Kostprijscalculatie; een kritische beschouwing, deel 2

De vorige column over dit onderwerp vindt u hier.

Een groot productiebedrijf wil haar huidige kostprijssysteem actualiseren. Het bedrijf levert een breed scala producten aan detaillisten en heeft een jaarlijkse omzet die veel hoger ligt dan 100 miljoen euro. Ook het geïnvesteerd vermogen loopt in de tientallen miljoenen, maar de onderneming maakt regelmatig verlies en in goede jaren is de winst slechts enkele honderdduizenden euro’s. De marges zijn dus erg dun en de organisatie is op zoek naar mogelijkheden om de winstgevendheid op een acceptabel niveau te krijgen. Het bedrijf voert een A-merk onder welke naam een substantiële omzet wordt behaald, maar het grootste deel van haar producten verkoopt zij onder het private label van grootwinkelbedrijven. Op het moment dat het up-to-date brengen van het kostprijssysteem begint, had zij net ingeschreven op de tender die haar grootste klant uitschreef.

De onderneming beschikt over een systeem om kostprijzen te berekenen en op zich voldoet dit calculatiesysteem prima, vindt het financieel management. De kostprijscalculatie is namelijk gebaseerd op activity-based costing (abc) en die werkwijze wordt alom beschouwd als de meest nauwkeurige. Het enige probleem dat het management zag, was dat de gehanteerde cost drivers die 5 jaar daarvoor waren vastgesteld, waarschijnlijk achterhaald waren. En de tarieven ervan waren jaarlijks op gevoel enigszins bijgesteld, maar onduidelijk was of dat goed gebeurd was. Aan iemand werd de opdracht gegeven om het kostprijscalculatiesysteem in overeenstemming te brengen met de werkelijkheid, waarbij de huidige (abc)aanpak zoveel mogelijk gehandhaafd moet blijven.

Bij een nadere beschouwing van het systeem viel een aantal zaken op:

1. De kostprijscalculatie wordt in excel gemaakt en er is geen directe koppeling met het ERP-pakket. Veranderingen in de directe of indirecte kosten moeten dus handmatig worden doorgevoerd. Dat gebeurt echter zelden of nooit. Slechts 1 keer per jaar worden een aantal gegevens uit de begroting in het calculatiesysteem opgenomen.

2. Het Excel-model waarmee de kostprijzen worden berekend is in het verleden door een buitenstaander gemaakt.

3. Het management veronderstelt dat de berekeningen werden gemaakt volgens de aanpak van activity-based costing, maar er wordt ook een beetje gewerkt volgens de productiecentramethode door een kostenverdeelstaat te gebruiken. Ook vertoont het systeem sporen van de opslagmethode, want een deel van de overhead wordt als percentage van de directe kosten toegerekend.

4. De kostprijsberekening stopt op het niveau van productgroepen. Wat een product kost, blijft dus onbekend. Laat staan dat de kostprijs van verschillende productvarianten duidelijk is. Een voorbeeld om te verduidelijken wat er bedoeld wordt. Stel een fietsfabriek wil kostprijzen berekenen. Er zijn drie productgroepen: elektrische fietsen, stadfietsen en racefietsen. Alle directe kosten en een redelijk deel van de indirecte kosten worden nu toegerekend aan die 3 groepen. Maar wat nu een luxe of eenvoudige stadsfiets kost, een met een hoog of laag frame of een dames- of herenvariant kost, het wordt op deze wijze niet duidelijk.

5. Kostprijsinformatie wordt in deze organisatie niet of nauwelijks als stuurinformatie gebruikt. Er wordt in het bedrijf wel veel geregistreerd en de controllers informeren managers voornamelijk over budgetuitputting, efficiency, bezettingsgraad en uitval.

Terwijl het project om het huidige kostprijssysteem te actualiseren nog in volle gang is, krijgt de onderneming bericht dat zij de tender verloren heeft, waardoor een groot deel van de omzet wegvalt. Het is duidelijk dat dit ernstige gevolgen gaat hebben voor de financiën en daardoor is een reorganisatie met gedwongen ontslagen onvermijdelijk. Dat is voor velen niets minder dan een ramp. De hele sector heeft namelijk te kampen met lage marges en omdat de loonkosten per product substantieel zijn, wordt vooral geïnvesteerd in productiesystemen die minder arbeidsintensief zijn. Voor het veelal laag opgeleide en vergrijsde personeel zijn ook de kansen in andere sectoren beperkt. Binnen de onderneming is de teleurstelling over het kwijtraken van de klant dan ook groot, maar verantwoordelijk voelt niemand zich; het ligt aan de marktomstandigheden.

Maar is dat zo, is er sprake van een onvermijdelijke gebeurtenis? Waarom zijn de kosten slechts op productgroepniveau berekend? Het management gaf aan dat dit goed genoeg was, want verreweg de meeste klanten kopen nagenoeg het volledige assortiment. Zou ervoor gekozen zijn om per product of zelfs productvariant de kostprijzen te berekenen dan was het zeer arbeidsintensief geweest om dit te doen. Dat maakt het duur, terwijl de winstgevendheid al erg laag is. En wat zou je eraan hebben als je toch niet continu de werkelijke kostprijzen bijhoudt, stelde het management. Daar zouden volgens mij toch twee redenen voor zijn:

A) Gericht zoeken naar interne verbetermogelijkheden. Nu verkoopt de organisatie tal van producten en productvarianten tegen vooraf vastgestelde verkoopprijzen. Als bekend was wat ook de werkelijke kostprijzen waren, dan wordt duidelijk waar de ‘bleeders’ zitten. Dat biedt vervolgens kansen om gericht te zoeken naar mogelijkheden om de kosten te reduceren. Denk aan de investering in kostenbesparende machines, procesverbetering of aanvullende scholing van medewerkers die hierdoor een hogere productiviteit kunnen bereiken.

B) Gericht zoeken naar verbetermogelijkheden binnen de supply chain. Organisaties opereren steeds meer in het besef dat ze met klanten en leveranciers moeten samenwerken om te kunnen overleven. Er wordt dus in toenemende mate kennis en informatie uitgewisseld, om gezamenlijk tot innovatie of bijvoorbeeld kostenreductie te komen. Door de verliesgevende producten scherp in het vizier te hebben, kan met toeleveranciers of klanten bekeken worden hoe de marges op een gezond niveau gebracht kunnen worden als de individuele organisatie zelf geen mogelijkheid meer ziet dit intern te doen. Daar is iedereen bij gebaat, want gezonde leveranciers en afnemers zijn een voorwaarde voor continuïteit.

Het continu bepalen van de actuele, werkelijke kostprijzen per product is inderdaad erg tijdrovend en dus duur als dat in excel moet gebeuren. Gelukkig geven veel ERP-systemen de mogelijkheid om die berekeningen intra-comptabel ( = binnen de boekhouding) te maken. Dat heeft naast het voordeel dat dit veel efficiënter is ook als enorme winst dat het de kans op fouten in de berekening vermijdt. Bij handmatige invoering van gegevens is het vrijwel zeker dat er typfoutjes gemaakt worden – en die hebben flinke gevolgen. Maar ook bij het werken met interfaces tussen ERP en Excel kan het makkelijk verkeerd gaan. Voor een goede intra-comptabele kostprijscalculatie is het wel noodzakelijk dat er mensen in de organisatie werken die echt snappen hoe je een grootboekstelsel inricht, want dat is bepalend voor de kwaliteit van de informatievoorziening.

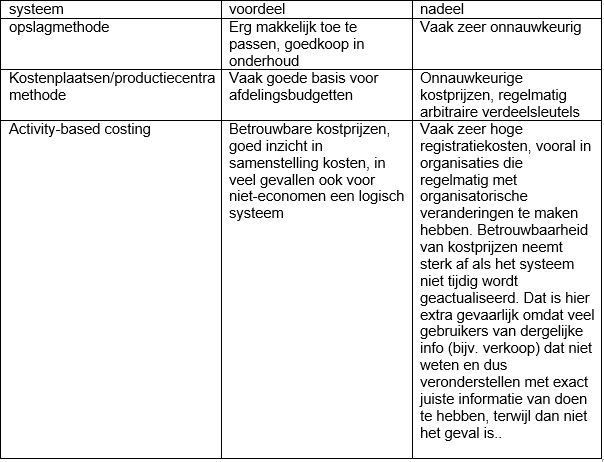

Ook de keuze van een allocatiesysteem van indirecte kosten is van groot belang om tot nauwkeurige kostprijzen te komen. Deze organisatie kiest voor een mengelmoes van drie systemen. Dat hoeft niet per se slecht te zijn: elk systeem heeft immers duidelijke voor- en nadelen en wellicht is het mogelijk tot een kostprijssysteem te komen die ervoor zorgt dat de afzonderlijke nadelen worden opgeheven. Voordat hier nader op wordt ingegaan, even kort een aantal voor- en nadelen per systeem.

De keuze om een combinatie van de kostprijssystemen te gebruiken, kan wellicht tot een min of meer optimale situatie leiden: een redelijk goede kostprijs tegen acceptabele registratiekosten en –inspanningen. Toch zouden organisaties wellicht beter kunnen overwegen om time-driven ABC toe te passen, want die aanpak vermijdt een groot deel van de geschetste problemen.

Kortom, kostprijscalculatie is erg belangrijk om de ‘vinger op de zere plekken’ te leggen als de financiële prestaties van een organisatie slechter zijn dan gehoopt. Het biedt immers de kans om gericht op zoek te gaan naar verbetermogelijkheden. Dat laatste hoeft niet alleen intern te gebeuren; organisaties binnen de supply chain beschouwen elkaar steeds meer als bondgenoten met parallel lopende belangen. Gezamenlijk kan er daarom gewerkt worden aan het verbeteren van de marges.

Kostprijscalculatie is echter vaak moeilijk, tijdrovend en dus duur. Het berekenen van kostprijzen kan echter vergemakkelijkt worden als het binnen de boekhouding gebeurt. Ook de keuze van het systeem om de kostprijzen te berekenen is van groot belang. Sommige methoden leiden tot onnauwkeurige uitkomsten, andere hebben hoge registratiekosten. Toch is op dat punt soms wel een oplossing voorhanden: time-driven abc. Voor andere organisaties is ABC of – eventueel – de productiecentramethode nuttig. Het toepassen van een goed calculatiesysteem is evenwel niet makkelijk en er gaat vaak flink wat tijd zitten in het actueel houden van de kostprijzen, maar dat kan de investering

meer dan waard zijn, zeker als er sprake is van erg dunne marges.

Theo van Houten is hoofddocent management accounting en onderzoeker bij het lectoraat Financial control aan de hogeschool van Arnhem en Nijmegen. Tevens is hij onder meer (mede-)auteur van de boeken ‘financial control van projecten’ en ‘bedrijfseconomie in de praktijk’.

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager