Invloed van niet-financiele factoren op financiele beheersing, 2

Door dr. Rick Anderson, onderzoeker bij Eiffel.

Een gemeente had continue overschotten, terwijl ambities en opgaven niet gerealiseerd werden. Onderzoek moest duidelijkheid geven. Een eerste kwantitatief instrumentele insteek, waarbij de afwijkingen nader financieel zijn geanalyseerd, leverde echter geen duidelijke verklaringen op. Daarna werd gekeken naar de gehanteerde financiële spelregels en de rolinvulling van de verschillende actoren en de budgettaire besluitvorming. Daar bleken de grootste oorzaken voor de afwijkingen te liggen.

Het onderzoek toont aan, dat de mate van financiële beheersing soms verklaard kan worden door factoren op het niet financiële vlak

De bevindingen

Om de afwijkingen tussen de primaire begroting en de realisatie vanaf 2014 in beeld te brengen, worden eerst de afwijkingen per programma in absolute zin in beeld gebracht. Daarbij worden tevens de afwijkingen tussen de gewijzigde begroting en de realisatie betrokken. Het wijzigen van een primitieve begroting kan immers enerzijds een indicator zijn voor een minder adequate primitieve begroting, anderzijds juist een indicator zijn voor een adequate reactie op een onvoorzienbare ontwikkeling die zich gedurende het begrotingsjaar voordoet (ten behoeve van de omvang van deze bijdrage en met het oog op de anonimiteit, worden de overzichten van de afwijkingen hier niet vermeld). Vervolgens worden deze afwijkingen relatief in beeld gebracht. Aangezien de programma-indeling sinds 2014 niet gewijzigd is (met uitzondering van het programma overhead, waarvoor gecorrigeerd is), kunnen de relatieve afwijkingen tevens gemiddeld worden.

Het blijkt dan, dat zich op vrijwel ieder programma structurele (minimaal vier van de vijf onderzochte jaren), omvangrijke (10 procent of meer) en onverwachte (niet eerder gesignaleerd middels een begrotingswijziging) afwijkingen voordoen. Doorgaans worden de budgetten opwaarts gewijzigd. Bij de meeste programma’s komt de realisatie aan de lastenkant vervolgens lager uit, ook ten opzichte van de primitieve begroting.

Er wordt binnen de gemeente niet met pm-posten gewerkt. Een nadere analyse van de grootste afwijkingen die zich in 2018 hebben voorgedaan leert, dat de afwijkingen adequaat inhoudelijk kunnen worden verklaard. Wel valt op, dat de exploitaties die gekoppeld zijn aan reserves, meer vatbaar zijn voor afwijkingen. Budgetten die in enig jaar niet tot besteding zijn gekomen, worden opgenomen in het rekeningresultaat, toegevoegd aan de algemene reserve en het jaar daarop weer onttrokken aan de algemene reserve. Niet altijd kan worden verklaard waarop deze budgetten in het betreffende jaar niet tot besteding zijn gekomen. Ook is niet altijd duidelijk of deze budgetten in het volgend jaar kunnen worden aangewend. Voor het volgend jaar staan immers weer nieuwe activiteiten gepland en de vraag is dan in hoeverre het toevoegen van 'oude' budgetten zich verhoudt tot de beschikbare ambtelijke capaciteit. Hoewel de budgetten die worden doorgeschoven in het volgende jaar doorgaans tot besteding komen, laten de programma’s waarop wordt doorgeschoven in alle gevallen een onderschrijding zien. Deze onderschrijdingen verklaren het rekeningresultaat in enig jaar echter slechts voor een klein deel.

De begrotingswijzigingen en de afwijkingen kunnen vervolgens op afdelingsniveau inzichtelijk worden gemaakt. Hieruit blijkt, dat zich geen significante verschillen tussen de afdelingen voordoen. Men zou kunnen verwachten dat relatief grote afwijkingen in enig jaar aanleiding geven om de begroting voor het komend jaar bij te stellen, zeker als de indruk bestaat dat de afwijkingen structureel van aard zijn. Een dergelijk verband is echter niet aangetroffen. Zo is bij sommige afdelingen te zien, dat in 2016 en 2017 de uiteindelijke uitgaven achterblijven bij de oorspronkelijke budgetten. Desalniettemin wordt dan in 2018 aangesloten op de begroting 2017 en niet zozeer op de realisatie over 2016 en 2017.

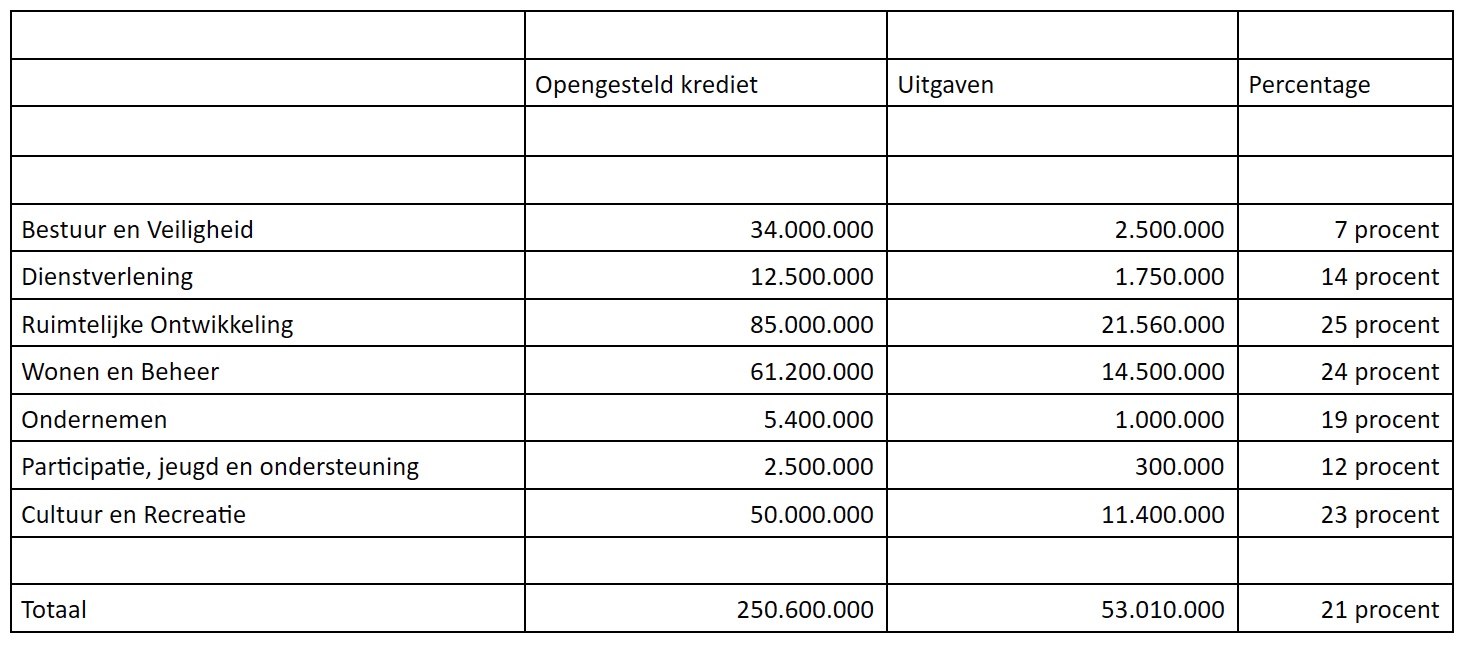

Tevens is gekeken naar de uitputting van kredieten. Ieder jaar worden kredieten gevoteerd en vinden uitgaven plaats ten laste van deze kredieten. Ultimo 2018 is het gemiddelde bestedingspercentage 21 procent, hetgeen vrij laag is (een steekproef onder zeven gemeenten van vergelijkbare omvang levert een gemiddeld bestedingspercentage op van 47 procent).

Te zien is, dat bij alle programma’s sprake is van een relatief laag bestedingspercentage. Hoewel het achterblijvende bestedingspercentage in het volgend jaar leidt tot lagere kapitaallasten, vormt dit geen verklaring voor de afwijkende rekeningresultaten: deze lagere kapitaallasten worden doorgaans via een begrotingswijziging gecorrigeerd. De gerealiseerde kapitaallasten sluiten dan goed aan op de gewijzigde begroting.

Ten behoeve van dit onderzoek is met betrekking tot exogenen voor een praktische insteek gekozen: ontwikkelingen binnen de algemene uitkering en binnen overige rijksbijdragen worden betiteld als exogeen, de overige ontwikkelingen niet. Als de exogenen worden afgezet tegen de rekeningresultaten, kan het volgende beeld worden gepresenteerd.

Te zien is, dat exogene ontwikkelingen gedurende het jaar slechts voor een beperkt percentage het jaarrekeningresultaat beïnvloeden. Uiteraard zijn de daadwerkelijke exogenen groter, zeker binnen het sociaal domein (te denken is aan de BUIG bijdragen), maar voor het grootste deel was in de primitieve begrotingen al rekening gehouden met deze bijdragen.

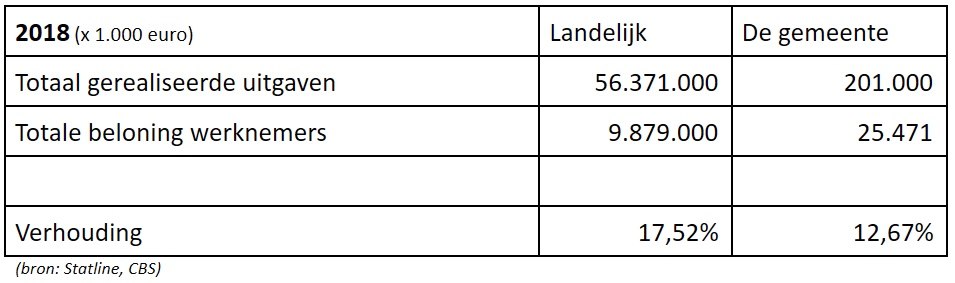

De vraag is vervolgens, hoe de personele capaciteit zich verhoudt tot de opgaven waar de gemeente voor staat. Hiertoe kan een vergelijkende analyse worden verricht, waarbij de basisgedachte is, dat de verhouding tussen personele capaciteit en opgaven niet al te scheef mag liggen. De personele capaciteit kan worden uitgedrukt in het totaal aan loonkosten voor gemeentelijk personeel, terwijl de opdragen worden uitgedrukt in uitgaven (op kasbasis). Voor 2018 kan het volgende overzicht worden gepresenteerd:

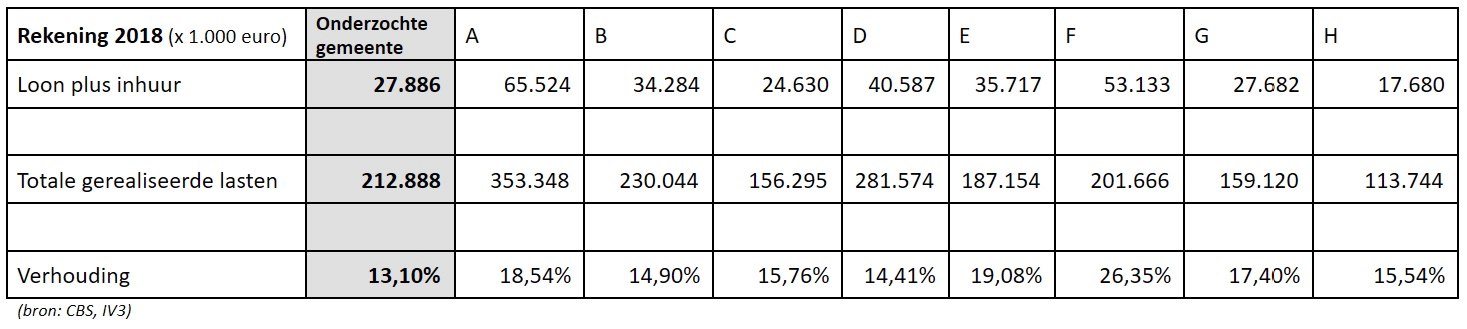

Aangezien sommige gemeenten meer gebruik maken van externe inhuur, kan het bovenstaande inzicht verder worden aangescherpt. Een individuele vergelijking met een aantal geselecteerde gemeenten van vergelijkbare omvang ligt dan eerder voor de hand, waarbij het totaal aan loonkosten wordt vermeerderd met de kosten voor inhuur en waarbij de totale lasten als uitgangspunt wordt genomen. Dit levert het volgende beeld op:

Uit beide overzichten valt af te leiden, dat de verhouding tussen personele inzet en gerealiseerde lasten of uitgaven binnen de onderzochte gemeente relatief laag is.

Binnen de gemeente is de planning en control functie gebaseerd op een ‘three lines of defense’ model. Daarbij zijn de budgethouders primair verantwoordelijk voor het afgeven van ramingen en voor de beheersing van de exploitatie. Daarnaast wordt vanuit een centrale afdeling Planning & Control (een onderdeel van de directie Bedrijfsvoering) de tweede lijn control uitgeoefend. Controllers zijn weliswaar gepositioneerd binnen deze afdeling, maar zijn functioneel gelieerd aan een opgave of een afdeling. Zij adviseren de budgethouders op financiële vraagstukken, maar oefenen tevens toezicht uit. Een centrale staf Concerncontrol voert de verbijzonderde interne controle en audits uit. Naar aanleiding van de interviews kan geconstateerd worden, dat de controllers voldoende mogelijkheden hebben om kritisch te reflecteren op de ramingen en hier ook regelmatig gebruik van maken.

Het financiële informatiesysteem wordt doorgaans als minder toegankelijk ervaren. Gedurende het jaar 2018 logt slechts 23 procent van de budgethouders in op het systeem. Desgevraagd wordt gesteld, dat men liever hierover contact opneemt met de controller. Daarbij zijn de budgethouders bewust van het feit dat zij zelf primair verantwoordelijk blijven voor een adequaat niveau van financiële beheersing.

In deel 1 zijn de probleemstelling en het theoretische raamwerk voor het onderzoek uiteengezet.

In deel 3 volgt de nadere analyse over de besluitvorming en de onderzoeksconclusie.

In het Controllers Netwerk bespreken leden ook cases en uitdagingen met elkaar. Voor meer informatie: Community Manager Martise Leemhuis.

Bestudeerde Literatuur

- Aardema, H. (2005), Stille waarden: een reflectie op overnormering in publiek management, Heerlen, Open Universiteit.

- Anderson, R.J. (2011), In Control of uit de Hand, Kluwer, Deventer.

- Bogt, H. ter (2008), Management accounting change and new public management in local government: a reassessment of ambitions and results – an institutionalist approach to accounting change in the Dutch public sector, Financial Accountability & Management, 24 (3), August, p. 209-241.

- Bordewijk, P., Klaassen, H. (2011), Begroten met beleid, Pleidooi voor planning en control op maat bij de gemeenten, Sdu Uitgevers, Den Haag.

- Dunleavy, P. (1991), Democracy, Bureaucracy, and Public Choice: Economic Explanations in Political Science, Englewood Cliffs, NJ: Prentice-Hall.

- Hooghiemstra, R. (2012), What determines the informativeness of firms' explanations for deviations from the Dutch corporate governance code? Accounting and Business Research, Vol. 42, No. 1.

- Niskanen, W.A. (1971), Bureaucracy and representative government, Chicago.

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager