Hoe beslissen risico-investeerders en wat levert het ze op?

Het onderzoek vindt u hier.

Kaplan and Lerner (2010) schatten dat ongeveer de helft van alle beursintroducties ooit durfkapitaal kreeg, terwijl maar 0,25% van alle bedrijven durfkapitaal krijgt. Gornall and Strebulaev (2015) schatten dat beursgenoteerde bedrijven die ooit durfkapitaal kregen een vijfde van de marktkapitalisatie vertegenwoordigen. De beroepsgroep spreekt sterk tot de verbeelding, heeft een heldenstatus en een grote impact.

Wie wil er dus niet hun kunstje afkijken?

Dat kan niet op de website van de NVP; deze is weinig informatief over hun werkwijzen en behaalde rendementen. Dat kan wel in het 'Harvard'-onderzoek. Hoewel het in zijn geheel interessant is, wil ik twee onderwerpen belichten;

1. Welke uitkomsten zijn verrassend?

2. Opereren risico-investeerders conform de financieringstheorie, die sterk steunt op netto-contante-waarde en transparante markten?

De onderzoekers onderscheiden acht fasen in het werkproces van investeerders:

a. de toestroom van investeringsvoorstellen,

b. beslissen waarin te investeren,

c. waarde toekennen aan de voorstellen,

d. onderhandelen en condities afspreken met gekozen investeringen,

e. waarde toevoegen aan de gekozen investeringen,

f. verkoop of liquidatie,

g. interne organisatie en

h. afspraken met eigen financiers, de limited partners.

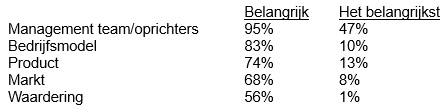

Gevraagd naar het belang van deze fasen werden drie het belangrijkst gevonden:

Opvallend is het grote belang dat gehecht wordt aan het zelf toevoegen van waarde aan de investering en het zorgen van een grote toestroom van investeringsvoorstellen.

Hoe groot is de toestroom en waar komt deze vandaan?

Het gemiddelde investeringsfonds screent meer dan 400 voorstellen per jaar, maar honoreert er uiteindelijk maar vijf. Dat is dus veel werk voor een gering aantal deals. Bij een kwart van de 400 wordt met de directie gesproken, waarna slechts een derde hiervan door het fonds overwogen wordt. Hiervan komt de helft in een due diligence proces. Een derde hiervan krijgt een voorstel. De grote selectiviteit eist daarom de grote toestroom.

Die toestroom komt – anders dan gedacht – slechts voor 10% van bedrijven zelf. Het meeste komt uit de netwerken van de investeerders;

– 30% uit professionele netwerken,

– 20% van andere investeerders,

– 8% uit een bestaande investering en

– 30% uit eigen research.

Waar letten investeerders op?

Anders gezegd; de mensen zijn belangrijker dan de business. Vooral hun persoonlijke capaciteiten en bedrijfstak-ervaring tellen.

De populairste methoden om rendement van voorstellen te voorspellen zijn:

– cash-on-cash multiples (63%) en

– interne rentevoet (42% ).

Slechts 22% gebruikt de netto-contante-waarde-methode en dat is opmerkelijk want het is de standaard in opleidingen en bij bankkredietaanvragen.

Wie de interne rentevoet gebruikt verlangt gemiddeld een rente van 31%. Wie cash-on-cash multiples hanteert eist gemiddeld een vermenigvuldiging van het gebruikte geld met 5,5. 64% van de investeerders stemt hun geëiste rendement op het te lopen specifieke risico af; voor systematisch risico wordt nooit gecorrigeerd. Van de investeerders maakt 20% geen prognoses van de cash-flows.

Welke factoren bepalen de waarde van een voorgenomen investering?

Wat is onderhandelbaar en wat niet?

Investeerders blijken sterk te hechten aan evenredigheid in hun rechten met hun inbreng, hun gewenste exit-strategie, geen verwatering van rechten, waardebepaling en bestuurssamenstelling. Toegeeflijker zijn ze in opties, participatierechten, te investeren bedrag, aflossing schuld en dividend. Over de condities wordt dus zwaar onderhandeld.

Due diligence blijkt omvangrijk

Het due diligence onderzoek is geen formaliteit, maar vormt een groot project. Het gemiddelde project duurt 83 dagen voor duidelijkheid bestaat, in die tijd wordt er gemiddeld 118 uren aan besteed. Gemiddeld worden tien referenties nagetrokken.

Welke waarde wordt toegevoegd?

Op een breed terrein wordt waarde toegevoegd en de mogelijkheden worden intensief ingezet. Investeerders zetten in op:

1. Strategische adviezen (87%),

2. Contacten met klanten leggen (69%),

3. Praktische ondersteuning (65%),

4. Bestuurders aanstellen (58%) en

5. Personeel werven (46%).

In welke vorm investeren ze?

Bijna standaard worden converteerbare preferente aandelen ingezet. Die geven recht op vast dividend en aandeelhoudersschap met de mogelijkheid over te stappen op minder riskante financiering.

Alles volgens verwachting?

Nee, minder dan 30% van de investeringen voldoet aan de prognoses. Dat is gezien de grote selectiviteit erg laag.

Hoe desinvesteren?

Gemiddeld wordt 15% van de investeringen naar de beurs gebracht, wordt 53% door fusie of overname verkocht en 32% eindigt in een mislukking.

Het eindresultaat

Een klein deel van de exits blijkt extreem lucratief; 9% van de exits heeft een cash-on-cash-multiple groter dan 10 en 12% heeft een multiple tussen 5 en 10. Daar staan veel mislukkingen tegenover; 24% blijkt verlieslatend en 19% heeft een multiple tussen 1 en 2, wat op netto-contante-waarde-basis een klein verlies is.

Zware tijdbelasting

Gemiddeld duurt de (drukke) werkweek 55 uren. Hiervan is gemiddeld 18 uren voor het beheren en ondersteunen van bestaande investeringen, 15 uren voor het vinden van investeringsopties, 8 uren voor intern overleg en 7 uren voor extern netwerken.

Waarop worden investeerders beoordeeld door hun geldschieters?

Risico-investeerders investeren ook geld van andere investeerders, de limited partners. Ze menen dat zij door deze limited patners vooral op cash-on-cash multiples (52% het belangrijkst) en interne rentevoet (32% het belangrijkst) beoordeeld worden. Je mag hier uit concluderen dat ze met absolute meetstaven beoordeeld worden, niet met relatieve, zoals beleggingsfondsen.

Opereren risico-investeerders conform de financieringstheorie?

Nee, je mag concluderen dat risico-investeerders nauwelijks zoals beleggers of als banken hun investeringen kiezen. Hun markt is zeker niet transparant; het blijkt dat ze zelf interessante mogelijkheden opsporen en dat de rendementen en risico's hiervan niet uit historische data (kunnen) blijken. De populaire en theoretisch juiste netto-contante-waarde-methode gebruiken ze ook niet. Ook het theoretisch juiste uitgangspunt om je te (laten) beoordelen op relatieve maatstaven (dus t.o.v. de markt) hanteren ze niet. Ze hanteren wel een risico-opslag op het geëiste rendement, maar die is niet afhankelijk van kenmerken die met het bedrijf samenhangen, maar met de exit-mogelijkheden.

Per saldo overheerst bij mij het beeld dat ondanks de selectiviteit en de intensieve toegevoegde waarde veel investeringen mislukken (ongeveer 40%), maar dat dit goedgemaakt wordt door enkele toppers.

Drs. Rene Verbrugge is zelfstandig adviseur voor het MKB en auteur van het boek “Schep meer financiële ruimte om te ondernemen en zorg voor grip op uw werkkapitaal”.

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager