Vincent van Viersen (ING) over kenmerken van de moderne creditmanager

Lees ook: Best Practices voor het maken van een effectieve liquiditeitsprognose

Vincent van Viersen staat sinds begin 2011 aan het roer van de Payments & Cash Management (PCM) praktijk van ING voor de regio Noord-Holland. Zijn vorige functie was credit manager bij het voormalige Hoogovens (nu Tata Steel Europe). In 2010 won Van Viersen de Credit Management Award voor zijn prestaties bij de staalproducent. Hij heeft altijd een zwak gehad voor het vakgebied credit management.

Van Viersen heeft de switch gemaakt naar ING omdat hij zich breder wilde ontwikkelen. Eerst zat hij in de kredietverzekeringen bij Atradius. Zijn focus lag in deze rol puur op het gebied risico. Bij Corus heeft hij zich verbreed in credit management. Bij ING PCM helpt hij klanten bij het managen van hun gehele vlottende balans; voorraden, debiteuren en cashflow. ‘We adviseren klanten over welke systemen ze het beste kunnen gebruiken en hoe zij hun balans kunnen opschonen’, aldus Van Viersen. ‘Het managen van liquiditeiten, cashflow en het optimaliseren van werkkapitaal. Dat soort zaken. Het leuke is dat ik in veel verschillende keukens een kijkje kan nemen en mijn kennis verder kan vergroten. Wat mij daarnaast veel voldoening geeft is credit managers bewust maken van de impact die ze op hun organisaties kunnen hebben. Werkkapitaal is extreem belangrijk en dat realiseert niet iedereen zich altijd.’

Vloeiende cashstromen

‘Bij klanten kijken we naar de vloeiende beweging van cash en hoe we die nog vloeiender kunnen maken’, vervolgt Van Viersen. ‘De cash is afkomstig van cashflow en debiteuren en stroomt vervolgens door in de voorraden en crediteuren. In deze beweging zitten vaak verstoringen.’

Een potentiële verstoring die Van Viersen vaak tegenkomt is de afhankelijkheid van een leverancier in een bepaald land. ‘Stel, opeens wil deze leverancier zijn geld in 30 dagen hebben in plaats van 90 dagen. Dan heb je een acuut financieringsprobleem. Als je maar één leverancier hebt kun je niet uitwijken. Hetzelfde kan gebeuren aan de debetzijde wanneer een grote klant opeens later gaat betalen.’ Om de voorspelbaarheid van de cashflow te vergroten is het volgens Van Viersen zaak om what-if scenario’s te ontwikkelen. Wat doe je als een grote klant onderuit gaat? Zijn er alternatieven? Hoe krijg je dan je cash zo snel mogelijk? ‘Je hebt ook vaak te maken met seizoenspatronen. In Nederland werken we door in de grote vakantie, maar in Frankrijk en Italië ligt alles stil in de zomer. Daar moet je in je hele cashvoering rekening mee houden.’

___________________________________________________________________________________

Realiseer een structureel betere werkkapitaal positie

In de tweedaagse masterclass Strategisch Werkkapitaal Management wordt ingegaan op alle aspecten van werkkapitaal optimalisatie. U krijgt inzicht in de achterliggende processen en u ontdekt welke instrumenten en technieken u wanneer het beste kunt inzetten. Klik hier voor meer informatie en aanmelden.

___________________________________________________________________________________

Informatie is cruciaal voor de credit manager anno nu. Deze informatie kan hij/zij kopen of zelf verzamelen. Welke klanten betalen op tijd en welke niet? Welke zijn wel en welke zijn niet kredietwaardig? Welke willen niet op tijd en welke kunnen niet op tijd betalen? Een credit manager moet hierin segmenteren. Met de verzamelde business intelligence kunnen de juiste beslissingen over betalingscondities worden gemaakt. In zijn praktijk ziet Van Viersen nog vaak dat er irreële afspraken worden gemaakt. ‘Ik zie wel eens een betaalafspraak van 8 dagen na factuurdatum. Als je dat niet inregelt met een zwaar geautomatiseerd systeem, heeft dat totaal geen zin. Je moet met verkoop kortsluiten dat er reële betaalafspraken worden gemaakt, anders sta je als credit manager volledig op achterstand.’

Relatiemanagement

Credit management is ooit begonnen met het sturen van aanmaningsbrieven. Volgens Van Viersen kunnen credit managers die dit nu nog als hun enige toegevoegde waarde zien er beter mee ophouden. ‘Schriftelijk werkt sowieso niet. Telefoneren is de enige manier om te communiceren met je klanten. Je moet een relatie opbouwen. Dat is key voor credit managers. Als je heel veel debiteuren hebt, kun je de 80/20 regel toepassen, oftewel 20 procent van je klanten is goed voor 80 procent van je omzet. Binnen die 20 procent betaalt de helft op tijd, dus daar hoef je alleen vast te houden. Van de andere helft weet je dat er bepaalde klanten zijn die gaan proberen de betaling te rekken. Deze groep klanten moet je consequent en proactief bellen voordat de factuur vervalt. Dan zul je heel vaak zien dat de klant hem niet eens heeft ontvangen. De late betalers vormen een groep klanten waarmee je moet proberen om ook een goede relatie op te bouwen. Dat geldt zeker ook voor de klanten die wel willen, maar tijdelijk niet kunnen betalen. Door met hen een sterke relatie op te bouwen creëer je voor je organisatie een voorkeurspositie.’

Credit managers hebben vaak een lastig leven omdat hun belangen tegengesteld zijn aan die van Sales. Toch? Van Viersen vindt dit grote onzin. ‘Dat spanningsveld is er van nature niet. Vergelijk het met een marktstalletje. Een marktkoopman zegt toch niet; betaal later maar als je klaar bent met je boodschappen? Het is een onnatuurlijke scheiding die veel bedrijven aanbrengen. De relatie tussen verkoper en klant mag nooit verstoord worden door vragen om geld. Kletskoek. Je hoeft je er toch niet voor te schamen dat je geld vraagt voor je producten? Conclusie: maak verkoop verantwoordelijk voor de DSO (Days Sales Outstanding).’

Van Viersen constateert dat de credit manager bij veel bedrijven nog altijd niet welkom is op verkoopvergaderingen. Juist daar zouden zij hun probleemgevallen moeten bespreken. ‘Wat credit managers vaak niet durven’, valt Van Viersen op, ‘is direct naar hun algemeen directeur stappen om te vragen om support. Er zitten vaak een aantal lagen tussen, zoals de controller en de CFO. De algemeen directeur heeft zeggenschap over verkoop, dus als je aan hem geen support durft te vragen, dan ben je een tandloze tijger.’ Behalve support is alignment met andere afdelingen belangrijk. Om die te versterken is visualisatie van groot belang is de overtuiging van Van Viersen. ‘Plaatjes blijven veel beter hangen dan grote Excel-bestanden die niemand leest. Je moet sturen op de top 10 problemen en successen, zoals het terugbrengen van de DSO. Als je die visualiseert krijg je veel gemakkelijker andere afdelingen mee.’

Automatisering

Natuurlijk moet je als credit manager ook nog steeds aanmaningen versturen maar, waarschuwt Van Viersen, zet nooit op een aanmaning dat het de eerste aanmaning is. ‘Als dat er op staat, weet de klant dat er nog een tweede gaat volgen. Het is veel beter om te beginnen met een betaalherinnering; dat klinkt heel vriendelijk. Daarna komt pas de aanmaning.’

Hoe bereik je succes in deze procesmatige kant van credit management?, vragen wij de oud-winnaar van de Credit Management Award. ‘Door je processen zo strak mogelijk in te richten. Wanneer ga je manen? Wanneer ga je stoppen met leveren? Wanneer ga je incasso openen? Het mag nooit afhangen van de situatie; de klant is zo aardig, ze hebben het moeilijk, et cetera. Nee, dat werkt niet. Het moet echt zo strak mogelijk ingericht zijn.’

In de huidige tijd is het volgens Van Viersen belangrijker dan ooit dat credit managers gaan automatiseren. Hij legt uit; ‘We zitten nog steeds in moeilijke economische tijden, dus de verkopen zijn laag. Iedere afdeling credit management redt het met de beschikbare FTE. Over een tijdje zal de economie weer aantrekken en is er opeens weer een tekort aan credit managers. Je kunt dan niet aan de lopende band nieuwe mensen gaan inhuren; dat kost goud geld. Maar als je dan nog eens moet gaan automatiseren ben je te laat; dan heb je het alweer te druk. Dus nu is de tijd om anti-cyclisch te investeren!’

___________________________________________________________________________________

Realiseer een structureel betere werkkapitaal positie

In de tweedaagse masterclass Strategisch Werkkapitaal Management wordt ingegaan op alle aspecten van werkkapitaal optimalisatie. U krijgt inzicht in de achterliggende processen en u ontdekt welke instrumenten en technieken u wanneer het beste kunt inzetten.

Klik hier voor meer informatie en aanmelden.

___________________________________________________________________________________

Op het gebied van credit management software is er geen sprake van ‘onze size fits all’. Verschillende pakketten werken bij verschillende bedrijven anders. Het hangt samen met de strategie van het bedrijf. Hoe snel zet je klanten op slot? Bel je altijd proactief klanten voor vervaldatum? Hoe ver ga je in klantsegmentatie? ‘Voor credit managers ligt er de taak om de zoektocht te maken naar de best matchende software. Daarvoor moeten zij goed beschrijven wat zij willen en hoe ze het willen inrichten. Het is geen sok die aan elke voet past.’

Strategisch credit management

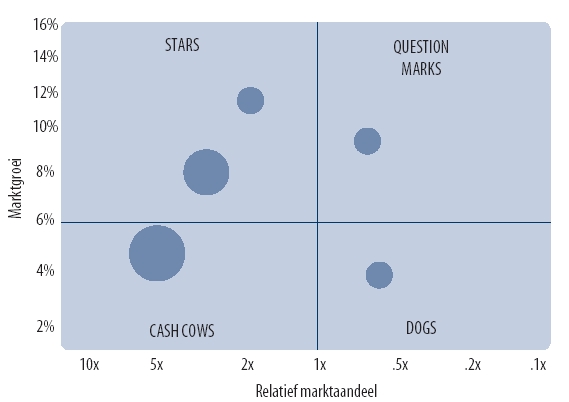

Naast de procesinrichting en het relatiemanagement, zijn credit managers bij veel bedrijven tegenwoordig betrokken bij strategieontwikkeling en realisatie. Bij Corus was ook Van Viersen vanuit zijn rol sterk betrokken bij de strategie van het bedrijf. Credit management selecteerde de sterke spelers in de markt, om zo de weg naar groei vrij te maken en cashflow te genereren. Van Viersen was daarbij niet bang om theoretische modellen in de praktijk toe te passen. Zo liet hij de bekende Boston Consultancy Group (BCG) Matrix los op de debiteuren bij Corus. BCG ontwikkelde hun ‘growth-share matrix’ voor bedrijven om te bepalen hoe zij hun cash het beste konden alloceren. ‘Cash Cows’ bijvoorbeeld hebben wel een hoog relatief marktaandeel, maar de markt zelf groeit niet, waardoor het beter is meer cash te alloceren naar ‘Stars’ die wel in een groeimarkt zitten. ‘Cash Cows’ leveren als het ware cash om ‘Stars’ en de meer risicovolle ‘Question Marks’ te financieren.

Figuur 1: De Klassieke BCG Matrix

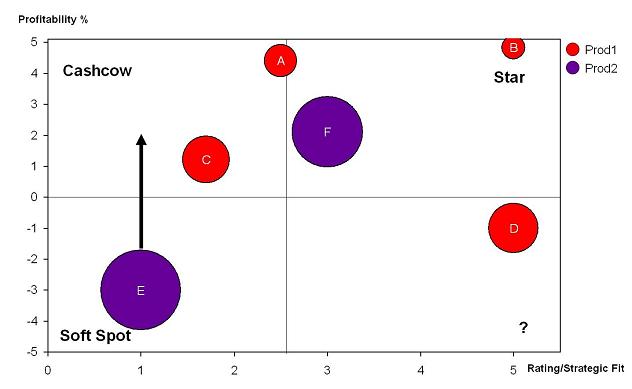

Van Viersen heeft de twee assen van de matrix veranderd in winstgevendheid en ‘strategic fit’ om zo te bepalen hoe goed een klant nog past in het huidige portfolio van het bedrijf. ‘Er zijn altijd klanten die heel veel energie kosten’, stelt de credit expert. ‘Deze klanten kent ieder bedrijf; ze willen als koning behandeld worden en ze zijn vaak lastig. Als je dan vervolgens naar de harde cijfers kijkt, blijkt regelmatig dat één van die klanten je grootste bleeder is. Door dit model toe te passen op je top 20 klanten kun je zien of je met de goede dingen bezig bent.’

Figuur 2: Van Viersen’s klantenportfolio matrix

Goede en slechte debiteuren onderscheid je onder andere door te kijken naar de winst die je per klant maakt. ‘Als je een financiële analyse van een klant hebt gemaakt of gekocht, verbind je er een rapportcijfer aan’, aldus Van Viersen. ‘Een rating dus, zoals Standard & Poor’s of Moody’s dat doen. Je maakt je eigen ratingsysteem voor debiteuren. Vervolgens zet je dat in een Excel sheet af tegen de relatieve winstgevendheid en dan heb je het plaatje compleet.’ De soft spots vertegenwoordigen de klanten met een meer dan gemiddelde kans om te failleren en de marge is slecht. Gevolg: je bent de omzet en het openstaand saldo kwijt, en hebt nooit op deze klant verdiend. Natuurlijk kunnen er goede redenen zijn om te blijven zaken doen met een Soft Spot, maar je levert toegevoegde waarde door de onderneming op de hoogte te stellen van de situatie.

Ontwikkelingen vakgebied

Na de verschillende elementen van het vakgebied credit management uiteen gezet te hebben vragen we Van Viersen naar de heilige graal. Zit die volgens hem in de technische procesmatige kant of juist meer in de zachte relatiekant? ‘Ik denk eerder dat die zit in de integratie van de elementen en de ontwikkeling van echt begrip van het speelveld waar je in zit. De credit manager moet heel goed weten hoe zijn of haar business écht in elkaar zit. Het is net als software; er is niet één medicijn. Ook moet je het vanuit je eigen kracht opzetten, anders beklijft het niet. Daarna komen de trucjes; automatiseren, segmenteren, aansluiting zoeken met verkoop, enzovoorts.’

Een succesvolle credit manager is een relatiemanager. Hij/zij heeft goede relaties met zowel Sales als met de klanten. ‘Met Sales moet je een agenda hebben’, aldus Van Viersen. ‘Bepaalde klanten benader je vanuit Sales en weer anderen vanuit credit management. Ik zit vaak bij credit managers en vind het altijd prachtig als zij tot de conclusie komen dat ze eigenlijk heel belangrijk zijn. Het is ook maar net de mindset die iemand heeft. Als je je klein opstelt wordt je ook zo behandeld. Veel credit managers laten zich nog neerzetten als verzenders van aanmaningen, maar daar red je het niet meer mee. Als er een tekort aan cash ontstaat, moeten er keiharde keuzes gemaakt worden. Welke klanten ga je bedienen en welke niet? De credit manager moet daar in adviseren. Hij of zij zit aan het einde van de pijplijn en ziet waar het uiteindelijk op stukloopt. Daarom zeg ik; maak het zichtbaar. Gebruik tabellen en visuals die het makkelijk laten beklijven. Mensen gaan niet grasduinen in een Excel-sheet. Tot slot: richt je op je topproblemen en topsuccessen. De rest laat je zitten. Als credit manager kun je grote impact hebben. Je moet alleen wel je rol pakken’, besluit Van Viersen zijn betoog.

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager