Risicomanagement: de effecten van de eurocrisis voor uw organisatie (deel 1)

Na een korte periode van relatieve rust rond de euro in het algemeen en de Griekse economie in het bijzonder is de eurocrisis weer in volle hevigheid uitgebarsten. In een serie van twee artikelen wordt aandacht besteed aan de oorzaken van de crisis en de directe gevolgen voor uw organisatie. Het tweede deel zal in het teken staan van maatregelen die genomen kunnen worden om de mogelijke schade te vermijden, te beperken, te accepteren of juist over te dragen op anderen.

De euro is een bijzondere munt. In 18 landen is het de nationale munteenheid en die landen verschillen sterk qua taal, cultuur en economische omstandigheden. Er zitten landen tussen met een erg lage productiviteit per gewerkt arbeidsuur en landen die het veel beter doen. Normaliter zorgen wisselkoersen ervoor dat de effecten van die lage of hoge arbeidsproductiviteit grotendeels worden geneutraliseerd, zodat de relatieve concurrentiepositie van een land gehandhaafd blijft.

Duitsland, een land met een hoge productiviteit, zag in het verleden de koers van haar D-mark dan ook gestaag oplopen ten opzichte van de Griekse Drachme en de Spaanse Peseta. Dit zorgde ervoor dat de producten van laatstgenoemde landen, zoals vakanties en wijnen, voor Duitsers steeds goedkoper werden en dat zorgde weer voor een impuls voor de Griekse en Spaanse economie.

Daarentegen werden Duitse producten zoals BMW’s en geavanceerde machines voor Grieken en Spanjaarden te duur, dus zij kochten op de binnenlandse markt of bij andere landen met een soortgelijke productiviteit als zijzelf. Voor de Duitsers leidde de harde D-mark tot nieuwe uitdagingen. Om ondanks hun lastiger concurrentiepositie wegens de duurdere munt toch te groeien, moesten ze slimmer werken of slimmere producten maken. Kortom, continue innovatie was nodig.

Sinds de invoering van de euro is er veel veranderd. De koers van deze munteenheid wordt bepaald door het gewogen gemiddelde van de sterktes van de deelnemende economieën. Voor relatief sterke economieën als de Nederlandse en de Duitse is de koers te opzichte van bijvoorbeeld de Amerikaanse Dollar, de Britse Pond of de Japanse Yen eigenlijk te laag. Voor zwakke(re) eurolanden, zoals onder andere Griekenland, Portugal, Italië en Frankrijk is de koers daarentegen te hoog. Zij hebben grote problemen om tegen deze wisselkoers te concurreren. Zie bijvoorbeeld de problemen in de Franse en Italiaanse auto-industrie.

_________________________________________________________________________________________

Tijdens de opleiding Risicomanagement ontdekt u in vijf dagen alle facetten van integraal risicomanagement. Na afloop scant u uw organisatie op risico’s en stelt u een praktisch en toepasbaar beheersplan op. Verstevig groei en waarborg continuïteit. Meld u direct aan.

_________________________________________________________________________________________

Een belangrijk bewijs hiervoor is het feit dat de koers van aan de euro gekoppelde munten lastig in het gareel te houden is. De Zwitsers centrale bank heeft recent de Zwitserse Frank moeten revalueren ten opzichte van de euro en momenteel vindt er zware speculatie plaats op de Deense Kronen. Verwacht wordt dat de Deense centrale bank de koppeling op het huidige niveau niet kan vasthouden.

In eerste instantie is het voor de eurolanden gunstig dat de koers van omringende landen stijgt; de export ernaar toe zal hierdoor groter worden, terwijl de import zal dalen. Maar daar staat wel een prijs tegenover die de sterke eurolanden moeten betalen. De zwakke landen in het eurogebied lukt het immers niet om hun financiën op orde te krijgen zonder enorme bezuinigingen. En die bezuinigingen leiden er vervolgens weer toe dat de werkloosheid enorm toeneemt en noodzakelijke investeringen niet gefinancierd kunnen worden.

De gevolgen daarvan voor de huidige en toekomstige economische ontwikkelingen van die landen zijn desastreus; de kans dat zij ooit aan hun verplichtingen jegens hun crediteuren kunnen voldoen wordt met de dag kleiner. En het zijn vooral de sterke eurolanden die de zwakke geld geleend hebben, dus de kans dat de “winst” die deze sterke landen behalen door de lage eurokoers weer teniet wordt gedaan door verliezen wegens oninbare vorderingen is zeker aanwezig.

Er zijn oplossingen denkbaar voor de ontstane situatie, maar aan elk van de mogelijke oplossingen kleven praktische, financiële én emotionele bezwaren. In elk geval is duidelijk dat de euro een munt is die de komende tijd flink in waarde kan veranderen. En welke consequenties heeft dat voor uw organisatie? Als de koers 20% stijgt, heeft dat dan gevolgen voor uw concurrentiepositie? En is uw organisatie daar tegen bestand zonder dat u vooraf maatregelen heeft genomen? En leidt een verdere daling van de euro tot problemen bijvoorbeeld omdat u – direct of indirect – grondstoffen inkoopt buiten het eurogebied?

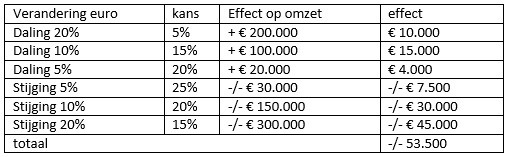

Een goed risicobeleid begint met het inventariseren van de risico’s die uw organisatie loopt. Rond de euro lijken momenteel allerlei grote risico’s waarschijnlijk. Mijn advies luidt dat ook: onderzoek in hoeverre uw organisatie gevoelig is voor veranderingen voor de euro. Houd daarbij ook rekening met de kans dat een verschijnsel zich voordoet. De volgende tabel kan daarbij behulpzaam zijn.

Een voorbeeld om het te verduidelijken.

Gemiddeld valt de schade wellicht mee, maar in dit voorbeeld bestaat dus de kans dat de omzet € 300.000 keldert. Kan de organisatie die gevolgen dragen? Als het antwoord ontkennend luidt, moeten er maatregelen genomen worden. Hoe eerder dat gebeurt, des te goedkoper het normaliter is. In mijn volgende bijdrage besteed ik aandacht aan de maatregelen die genomen kunnen worden.

Theo van Houten is hoofddocent bedrijfseconomie aan de Hogeschool van Arnhem en Nijmegen. Daarnaast is hij auteur van diverse bedrijfseconomische boeken. Binnenkort verschijnt zijn nieuwste boek: bedrijfseconomie voor de praktijk.

Markt Update

Voor financieringsstructuren die risico’s hanteerbaar...

Het Amsterdamse kantoor heeft licenties...

Valutakosten zijn een bron van...

Personalia

Eerder werkte hij ruim acht...

Hij is bijna toe aan...

10 procent heffing is lager...

Whitepapers

AI is geen toekomstmuziek meer...

Markten bewegen sneller dan ooit....

Als financial weet je genoeg...

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager