Invloed van niet-financiele factoren op financiele beheersing, 3

Door dr. Rick Anderson, onderzoeker bij Eiffel.

Een gemeente had continue overschotten, terwijl ambities en opgaven niet gerealiseerd werden. Onderzoek moest duidelijkheid geven. Een eerste kwantitatief instrumentele insteek, waarbij de afwijkingen nader financieel zijn geanalyseerd, leverde echter geen duidelijke verklaringen op. Daarna werd gekeken naar de gehanteerde financiële spelregels en de rolinvulling van de verschillende actoren en de budgettaire besluitvorming. Daar bleken de grootste oorzaken voor de afwijkingen te liggen.

Het onderzoek toont aan, dat de mate van financiële beheersing soms verklaard kan worden door factoren op het niet financiële vlak

Nadere analyse: de besluitvorming

Als de aandachtsgebieden worden nagelopen valt op, dat zich nog geen eenduidige verklaring voordoet die de omvang van de afwijkingen kan verklaren. Zo laten alle programma’s en afdelingen in gelijke mate afwijkingen zien. De gemeente werkt niet met pm-posten, terwijl afwijkingen goed verklaard kunnen worden. Onderschrijdingen als gevolg van het doorschuiven verklaren eveneens niet de omvang van het rekeningresultaat in enig jaar. De kredietbesteding loopt redelijk fors achter op de planning, maar ook dit kan het rekeningresultaat niet verklaren: de lagere kapitaallasten worden in het volgend jaar verwerkt in een begrotingswijziging, zodat op dit punt het rekeningresultaat goed aansluit op de gewijzigde begroting. Exogenen zijn voor het grootste gedeelte al verwerkt in de primitieve begrotingen. De verhouding tussen personele capaciteit en uitgaven, dan wel lasten, is relatief laag. Dit geldt evenzeer als rekening wordt gehouden met de inzet van externen. Ook wordt de planning & control functie relatief adequaat ingevuld.

Gezocht wordt daarom naar andere verklaringen. Het aanknopingspunt daarbij is de constatering dat budgetten die gekoppeld zijn aan reserves eerder vatbaar lijken te zijn voor afwijkingen. Als deze constatering wordt gecombineerd met een relatief lage capaciteit en een vrij forse onderbesteding van kapitaalkredieten, ontstaat de indruk, dat de organisatie met te weinig capaciteit te veel opgaven kent. De focus van dit onderzoek wordt daarop verlegd naar de manier waarop besluitvorming plaatsvindt, rollen worden ingevuld en financiële spelregels worden toegepast.

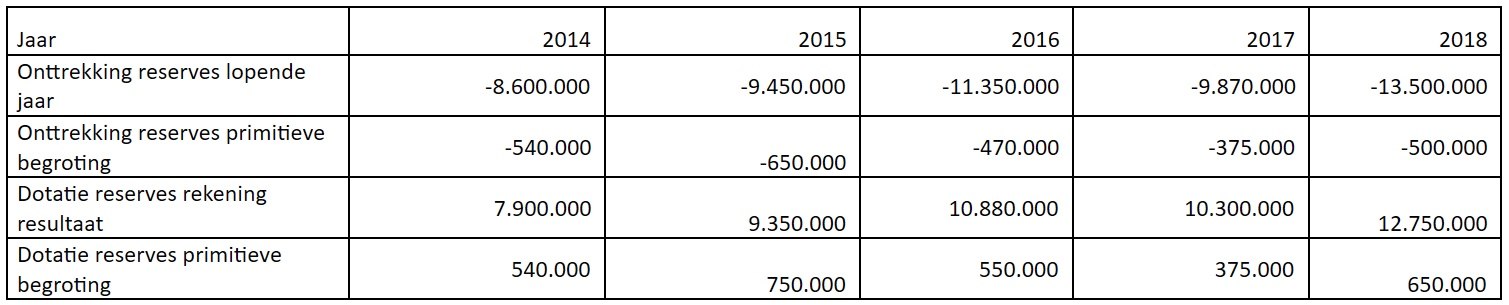

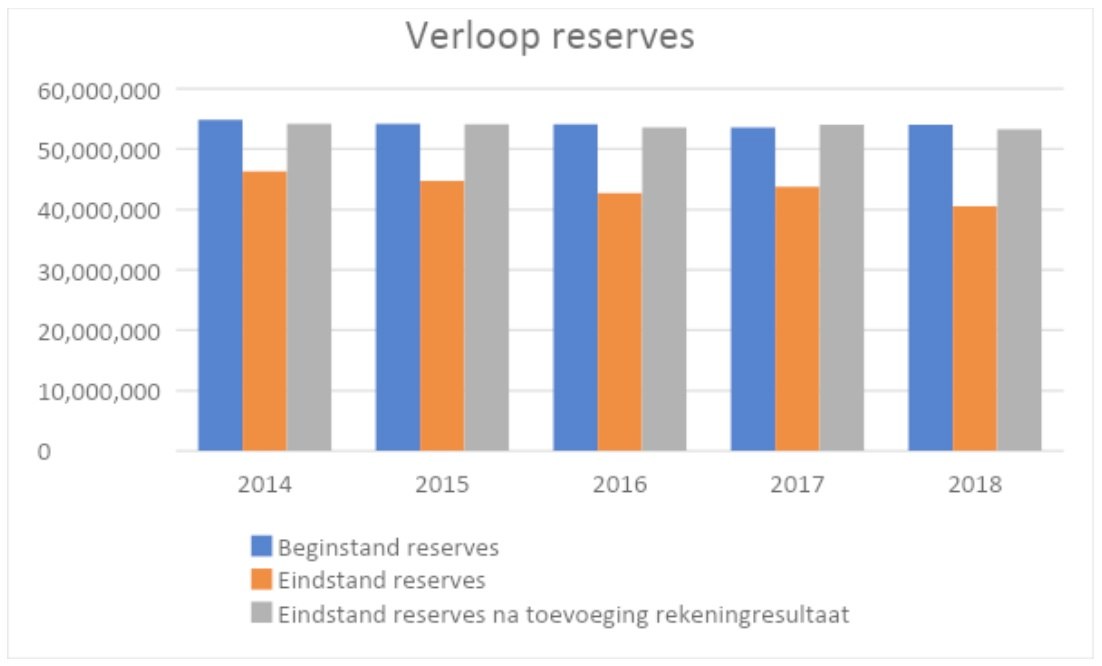

Daartoe wordt eerst een nadere analyse verricht naar het verloop van de reserves. Dit levert het volgende beeld op:

Te zien is dan, dat gedurende het begrotingsjaar fors meer wordt onttrokken aan de reserves dan oorspronkelijk geraamd. Deze additionele onttrekking wordt toegevoegd aan de exploitatie, maar wordt doorgaans vrijwel niet besteed. Aan het eind van het jaar valt dit bedrag dan weer vrij en wordt via het rekeningresultaat weer toegevoegd aan de reserves. Een en ander kan grafisch als volgt worden geïllustreerd:

Een verdere documentenanalyse levert op, dat gedurende de begrotingsjaren relatief veel additionele ambities worden geformuleerd door portefeuillehouders. Deze ambities worden ongedekt ter besluitvorming voorgelegd aan het college en in sommige gevallen aan de gemeenteraad. Bij een positief besluit worden dan vervolgens in een eerstvolgende ronde begrotingswijzigingen de betreffende reserves onttrokken. Dit betreft dan doorgaans de algemene reserve. Deze handelswijze leidt ertoe, dat de budgetten gedurende het begrotingsjaar fors worden verhoogd. Aan het eind van het jaar blijkt echter, dat deze ophoging niet tot besteding is gekomen, met als gevolg dat nagenoeg hetzelfde bedrag weer vrijvalt en uiteindelijk weer wordt toegevoegd aan de reserves.

Dit opmerkelijke verloop is voorgelegd en besproken met het college, de directie en de budgethouders. Daarbij is de vraag voorgelegd waarom voorstellen ongedekt het college en de raad bereiken. In reactie daarop wordt gesteld, dat de directie zich niet bevoegd acht om voorstellen richting het college te blokkeren of anderszins te modificeren. Zo ontstaat een zeker vacuum, waarbij portefeuillehouders op individuele titel ambities articuleren richting budgethouders. Deze laatsten concipiëren vervolgens een voorstel, waarbij de stelregel is, dat in een later stadium in dekking wordt voorzien. Dit gebeurt dan tijdens een eerstvolgende begrotingswijziging en men gebruikt hier vrijwel altijd de algemene reserve voor.

Nu is eerder al geconstateerd, dat de verhouding tussen de beschikbare capaciteit en de geformuleerde opgaven binnen deze gemeente vrij laag is, ook als rekening wordt gehouden met de inzet van externen. Deze verhouding komt nog schever te liggen, als gedurende het jaar additionele ambities worden toegevoegd en als de primitieve begroting wordt opgehoogd. Een nadere analyse van de betreffende voorstellen leert namelijk, dat weliswaar budgetten worden opgehoogd, maar dat in de voorstellen niet wordt voorzien in additionele capaciteit. Het gevolg hiervan is, dat de gemeente met dezelfde capaciteit (die toch al niet te ruim was), gedurende het jaar steeds meer moet doen. Aan het eind van het jaar blijkt dan, dat projecten zijn vertraagd, dat opgaven niet zijn gerealiseerd, dat ambities niet zijn verwezenlijkt en dat budgetten niet tot besteding zijn gekomen.

Conclusies

Deze bijdrage illustreert de waarde die een nadere analyse van de besluitvorming kan hebben. Het onderzoek had tot doel om de mate van financiële beheersing (of liever gesteld het gebrek daaraan) te verklaren en was in eerste instantie kwantitatief en instrumenteel ingestoken. Vanaf 2014 zijn alle afwijkingen ten opzichte van de primitieve en de gewijzigde begroting getraceerd. Zo kon een beeld worden gepresenteerd van de afwijkingen in absolute en relatieve zin, van de verklaringen die hiervoor werden gegeven, van de kredietbestedingen, het overhevelen van budgetten, etc. Deze beelden leverden echter geen eenduidige verklaring op.

De constatering dat budgetten die gekoppeld waren aan reserves meer vatbaar lijken te zijn voor afwijkingen, in combinatie met de constatering dat de beschikbare capaciteit laag was in verhouding tot de geformuleerde opgaven (in financiële zin uitgedrukt), vormde de aanleiding om de focus van het onderzoek te verleggen naar de budgettaire besluitvorming, rolinvulling en spelregels. Hiertoe is eerst het verloop van de reserves nader geanalyseerd. Het bleek, dat gedurende het begrotingsjaar relatief veel additionele ambities werden geformuleerd door portefeuillehouders op eigen titel. Deze ambities werden door budgethouders vertaald naar voorstellen, die ongedekt in het college en de raad werden geagendeerd. De directie achtte zich niet bevoegd om deze voorstellen te blokkeren of te modificeren. In een later stadium werden deze voorstellen van dekking voorzien door de reserves te onttrekken (veelal de algemene reserve). Aangezien de voorstellen niet voorzagen in additionele personele capaciteit en aangezien deze capaciteit toch al aan de lage kant was, vertraagden projecten, werden opgaven niet gerealiseerd en ambities niet verwezenlijkt. Uiteindelijk kwamen de budgetten niet tot besteding en werd de onderuitputting weer toegevoegd aan de reserves.

Het onderzoek laat zien, dat verklaringen voor de mate van financiële beheersing soms gevonden kunnen worden op juist het niet financiële terrein. Onderzoek, en dus ook rekenkameronderzoek, zou dan ook deze niet financiële factoren dienen te betrekken in een nadere analyse. Daarbij zal de besluitvorming, het gebruik van spelregels, maar ook de (informele) rolinvulling door de diverse actoren object van onderzoek kunnen vormen. Hoewel deze factoren soms moeilijk te kwantificeren zijn en hoewel de aanbevelingen zich dan eerder zullen richten op aspecten als cultuur en samenwerking, levert een dergelijk onderzoek soms wel een completer beeld en een daadwerkelijke verklaring op.

In deel 1 zijn de probleemstelling en het theoretische raamwerk voor het onderzoek uiteengezet.

In deel 2 staan de bevindingen van het onderzoek.

In het Controllers Netwerk bespreken leden ook cases en uitdagingen met elkaar. Voor meer informatie: Community Manager Martise Leemhuis.

Bestudeerde Literatuur

- Aardema, H. (2005), Stille waarden: een reflectie op overnormering in publiek management, Heerlen, Open Universiteit.

- Anderson, R.J. (2011), In Control of uit de Hand, Kluwer, Deventer.

- Bogt, H. ter (2008), Management accounting change and new public management in local government: a reassessment of ambitions and results – an institutionalist approach to accounting change in the Dutch public sector, Financial Accountability & Management, 24 (3), August, p. 209-241.

- Bordewijk, P., Klaassen, H. (2011), Begroten met beleid, Pleidooi voor planning en control op maat bij de gemeenten, Sdu Uitgevers, Den Haag.

- Dunleavy, P. (1991), Democracy, Bureaucracy, and Public Choice: Economic Explanations in Political Science, Englewood Cliffs, NJ: Prentice-Hall.

- Hooghiemstra, R. (2012), What determines the informativeness of firms' explanations for deviations from the Dutch corporate governance code? Accounting and Business Research, Vol. 42, No. 1.

- Niskanen, W.A. (1971), Bureaucracy and representative government, Chicago.

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager