De gedragsprofielen van finance controllers en business controllers staan diametraal tegenover elkaar. Kenmerken die passen bij finance controllers zijn reflectief, onderzoekend, zorgvuldigheid, doelgerichtheid met betrekking tot het volgen van procedures.

Business controllers zoeken daarentegen naar invloed, zijn aanwezig en gericht op communicatie, willen snel resultaten behalen en handelen proactief. Dit concluderen Cees van Schaik en Erik Boon van De Effectieve Financial in hun Onderzoek: Het gedragsprofiel van de succesvolle controller.

Het onderzoek van Van Schaik en Boon bestaat uit twee delen. Allereerst hebben zij CFO’s een enquête voorgelegd over de taken, kerncompetenties en vaardigheidscompetenties van hun controller. Daarnaast heeft een groep controllers dezelfde vragenlijst over hun eigen situatie gekregen. Om ‘succesvolle’ controllers te selecteren zijn alleen (business)controllers geselecteerd die ten minste drie opeenvolgende jaren met “goed” zijn beoordeeld door hun superieuren. In het tweede gedeelte van het onderzoek werd een Gedrags- en Drijfverenanalyse door de controllers ingevuld.

Positief zelfbeeld controllers

Een opvallende conclusie die uit het enquêtegedeelte van het onderzoek rolt is dat CFO’s de kennis- en vaardigheidscompetenties van de controller lager inschatten dan de controllers zelf. CFO’s menen dat de vakkennis van controllers op peil is, maar dat de organisatiekennis, analytische en persoonlijke vaardigheden achterblijven bij het door de CFO’s gewenste niveau. Controllers leggen de lat voor zichzelf hoger dan de CFO’s, maar denken ook vaker over de lat heen te zijn gesprongen. Zij stellen dat alleen de organisatiekennis en analytische vaardigheden achterblijven bij het door de controllers gewenste niveau. Bovendien achten zij het gat tussen het huidige en gewenste niveau kleiner dan de CFO’s.

De financieel eindverantwoordelijkheden en de beroepsgroep controllers zijn wel eensgezind over de prioriteiten in het takenpakket van controllers. Beide groepen stellen dat de huidige drie belangrijkste taken van controllers zijn: analyse en interpretatie van periodieke financiële informatie, het opstellen van maandelijkse managementrapportages en het maken van forecasts. Wanneer wordt ingezoomd op beroepsgroepniveau dan valt vooral op dat business controllers een andere visie hebben op het controllersvak. Zij noemen het geven van advies aan de business, het initiëren, managen en uitvoeren van organisatieveranderingen en maken van business cases de belangrijkste taken.

Hoewel CFO’s en financial controllers eenzelfde visie hebben op het takenpakket van controllers lijkt de toekomst meer aan de business controllers. CFO’s willen namelijk een ontwikkeling van de huidige controller richting de gewenste controller. Belangrijke ontwikkelaspecten bij controllers zijn volgens CFO’s het hebben van een kritische houding, de communicatie met andere afdelingen, proactief handelen, presenteren en beoordelingsvaardigheden. Vaardigheden die, blijkens het gedragsonderzoek, voornamelijk bij het karakter van business controllers passen.

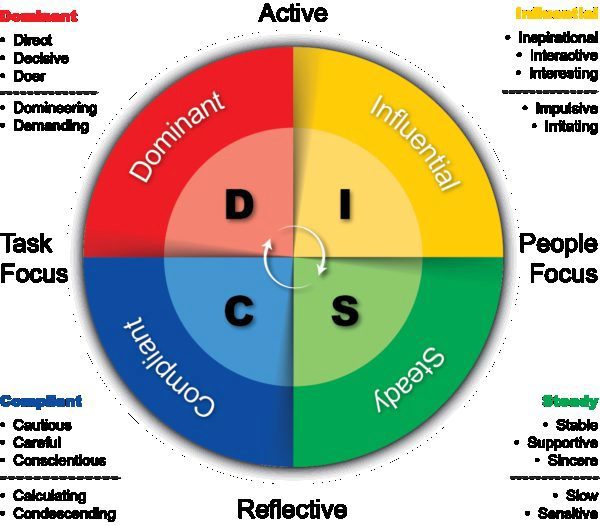

Verschillende gedragsstijlen

Voor de gedragsanalyse maakten de onderzoekers gebruik van de theorieën van de psychologen Carl Gustav Jung en William Moulton Marston waarbij vier ’typen’ gedrag op basis van twee assen worden onderscheiden. Op de ene as staat Reflectief reagerend versus Proactief reagerend. De andere andere as staat van Antagonistische (vijandige) omgeving versus Goedgezinde omgeving. Op basis hiervan is door Marston het vierkwadrantenconcept DISC ontworpen. DISC staat voor Dominantie, Invloed, Stabiliteit in reactiepatronen en Conformiteit. Binnen dit concept kan worden bekeken hoe mensen reageren op uitdagingen, hoe zij anderen van hun zienswijze proberen te overtuigen, hoe zij reageren op veranderingen in de omgeving en de manier waarop mensen reageren op regels en procedures die worden ingesteld door derden. Binnen een zogeheten DISC-wiel kan gemeten worden hoe mensen of beroepsgroepen zich tot elkaar verhouden.

Wil jij groeien als financial controller of ben je klaar voor de volgende stap in je carrière? In de opleiding Controller in een Week ontdek je in vijf dagen alle facetten van het controllersvak, van financiële analyse tot strategisch advies. Vergroot je impact en word een effectievere gesprekspartner voor het management.

Van Schaik en Boon concluderen dat onder financial controllers een uitgesproken voorkeur is voor de Conformistische gedragsstijl (C) en Stabiele Gedragsstijl (S), waarbij de C de hoogste score geeft. Een hoge C-score duidt op een grotere bereidheid om opgestelde regels en procedures te accepteren. “De hoge C is nauwkeurig, geordend, perfectionistisch, onderzoekend, beleefd en kwaliteitsbewust”, aldus de onderzoekers. De financial controllers zijn aan de reflectievere zijde van het spectrum te vinden.

Bij business controllers zijn de bovenliggende gedragsstijlen Invloed (I) en Dominantie (D). Zij bevinden zich dan ook aan de proactievere zijde van het DISC-wiel. De onderzoekers maken wel een onderscheid tussen het basisgedrag (dat wat we doen als we gevoel hebben dat we onszelf kunnen zijn) en responsgedrag (dat wat we doen in reactie op onze omgeving). Business controllers tonen wel een conformistischere gedragsstijl wanneer zij responsief handelen, maar zijn zelfs dan veel kleinere C-tjes dan financial controllers in de basisstijl.

Tegenpolen

De auteurs van het onderzoek concluderen dan ook dat business controllers en financial controllers gedragsmatig tegenpolen zijn. Uit gesprekken die de onderzoekers met beide beroepsgroepen voerden blijkt dat er in de praktijk vaak sprake is van ‘allergieën’ voor elkaars gedrag. Financial controllers vinden business controllers, oneerbiedig gezegd, druktemakers. Business controllers bezien financial controllers daarentegen als zakelijke en afstandelijke ijskonijnen.

De onderzoekers menen dat substantieel afstand doen van een sterke voorkeursstijl lastig, maar niet onmogelijk is. “Het op- of afschalen is zeker mogelijk met gerichte training en vooral durf om de minst geprefereerde stijlen op te zoeken”, stellen Van Schaik en Boon. In het algemeen is het volgens hen niet raadzaam om een financial controller op basis van gedrag door te ontwikkelen tot een business controller. Wel kunnen financial controllers zich met het verwerven van kennis en kunde de inhoudelijke aspecten van het business control-vak eigen maken. “Maar of dit ook in gedrag zal zijn terug te vinden, achten wij niet waarschijnlijk”.

Wel merken de auteurs van het rapport op dat dit standpunt is gebaseerd op geaggregeerde gegevens en niet hoeft te gelden voor de individuele financial controller.