Forse pensioenclaims dreigen voor werkgevers

Werkgevers lopen forse financiële risico's wanneer grootverdieners in loondienst niet om instemming is gevraagd voor het doorvoeren van de fiscale aftopping in de pensioenregeling. Bijna 140.000 werknemers die jaarlijks meer dan een ton verdienen, worden per 1 januari door de fiscale aftopping op 100.000 euro in hun ouderdoms- en partnerpensioen getroffen. Maar zonder handtekening is deze wijziging in de pensioenregeling niet rechtsgeldig.

Hiervoor waarschuwt Corry van Herpen, pensioenjurist en directeur bij adviesbureau Pensioen Perspectief.

Instemming vereist Het doorvoeren van de aftopping in de pensioenregeling van de ‘100k-werknemer’ betreft een fiscale wijziging. In het geval de pensioenregeling is ondergebracht bij een verzekeraar of premiepensioeninstelling (ppi) is instemming van de werknemer vrijwel altijd vereist.

Van Herpen: ‘Veel werkgevers zijn nog altijd in de veronderstelling dat het hier een verplichte, wettelijke wijziging betreft waarvoor geen instemming is vereist. Maar dit is een onjuiste veronderstelling, omdat deze aftopping de arbeidsvoorwaarde pensioen raakt.’

Acuut risico Werkgevers lopen acuut risico op forse claims als de ‘100k-werknemer’ overlijdt en de huilende weduwe of weduwnaar zich meldt aan de poort. Van Herpen: ‘De nabestaande wordt plotseling geconfronteerd met een (veel) lager partnerpensioen, terwijl daarvoor geen instemming is gegeven. Deze kan met terugwerkende kracht het niet afgedekte partnerpensioen claimen over de jaren vanaf 2015. Deze schade bedraagt al snel 2 tot 3 ton. En loopt nog veel verder op als er rekening wordt gehouden met inflatie.* Op hulp van de verzekeraar hoeft de werkgever niet te rekenen, omdat de werkgever de dekking van de verzekeraar zelf heeft beperkt.’

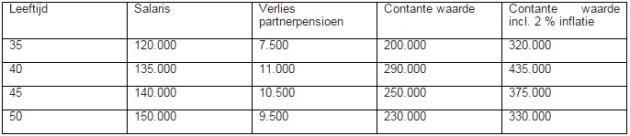

*In deze tabel is samengevat hoeveel partnerpensioen wordt misgelopen. Tevens is de contante waarde opgenomen. Dit bedrag zal het uitgangspunt zijn voor een claim van de nabestaande op de werkgever.

Deadline 1 april

In veel gevallen heeft de bestaande pensioenuitvoerder een voorlopige dekking verleend en is het risico tot 1 april tijdelijk (!) verzekerd. Het is voor veel werkgevers dus zaak om voor die datum actie te ondernemen.

Bron: Pensioen Perspectief

Markt Update

Valutakosten zijn een bron van...

Allianz Trade en Billink werken...

Britse fintech krijgt DNB-vergunning en...

Personalia

Als zelfstandig financial heeft hij...

Hij startte als Manager Control...

Hij is gestart als freelancer...

Whitepapers

Markten bewegen sneller dan ooit....

Als financial weet je genoeg...

De rol van de CFO...

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager