De positieve kant van negatief werkkapitaal

Een serie blogs over werkkapitaalmanagement bij bouwbedrijven.

BLOG – Vorige keer keken we naar het karakter van werkkapitaal bij bouwbedrijven en wat optimale omvang daarvan betekent. Nu bekijken we hoe zulk werkkapitaal is opgebouwd.

Door Dick van Ommen en Evert Karregat.

Van Ommen is zelfstandig consultant en eigenaar van Deveo. Hij heeft diverse FD posities vervuld bij grotere bouwbedrijven en was onder andere financieel directeur van het DBFM project A9-Gaasperdammerweg.

Van Ommen is zelfstandig consultant en eigenaar van Deveo. Hij heeft diverse FD posities vervuld bij grotere bouwbedrijven en was onder andere financieel directeur van het DBFM project A9-Gaasperdammerweg.

Karregat is zelfstandig financieel business partner. Hij was financieel verantwoordelijk voor een Regiobedrijf van BAM Infra en was de finance manager bij grote integrale infra bouwprojecten (BVP, N23 Westfrisiaweg; DBFM, Afsluitdijk).

Karregat is zelfstandig financieel business partner. Hij was financieel verantwoordelijk voor een Regiobedrijf van BAM Infra en was de finance manager bij grote integrale infra bouwprojecten (BVP, N23 Westfrisiaweg; DBFM, Afsluitdijk).

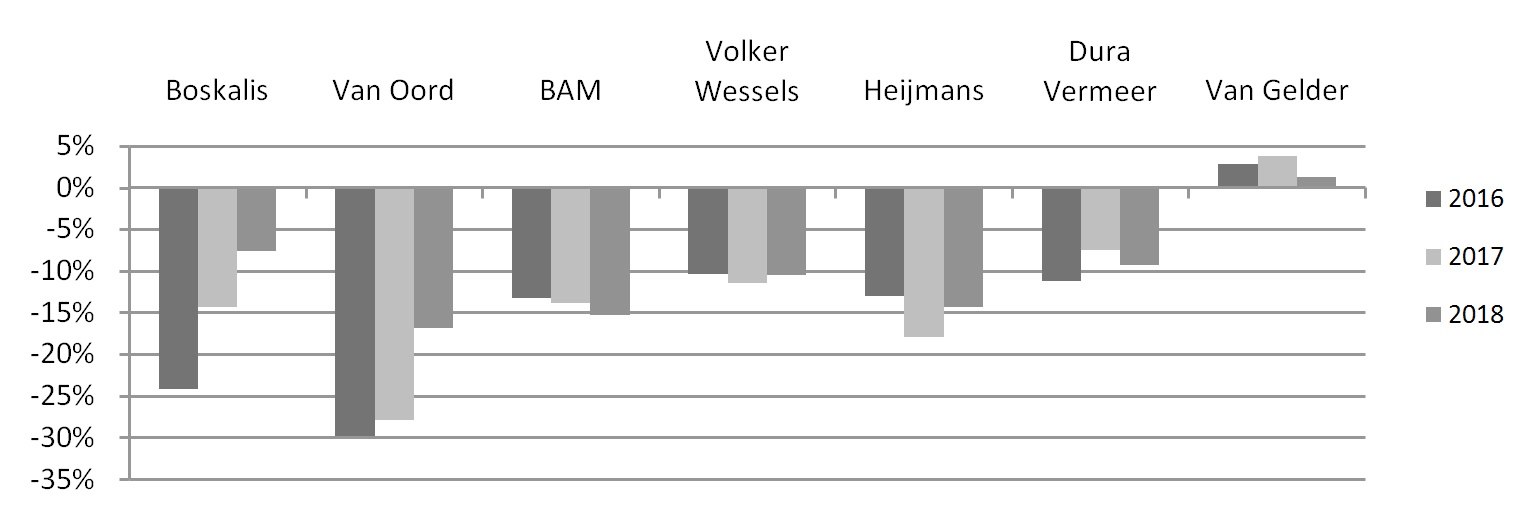

Als we speuren in de jaarrekeningen van de diverse bouwbedrijven en het gerapporteerde werkkapitaal vergelijken, wordt al snel duidelijk dat werkkapitaal een belangrijk onderdeel is van het financiële huishouden van een bouwbedrijf, gezien de bedragen en de risico’s waarover het gaat. In bijgaande grafiek wordt de ontwikkeling van het werkkapitaal getoond van enkele bouwbedrijven als percentage van de opbrengsten, waarbij het werkkapitaal wordt gedefinieerd als: Handelsdebiteuren + Voorraden + Saldo Onderhanden Werk – Crediteuren.

De liquide middelen worden dus niet meegenomen in deze definitie. De onderliggende aanname daarbij is dat de liquiditeiten direct vrij ter beschikking staan aan de ondernemingsleiding om investeringen te doen of financiers af te lossen. In het vervolg van dit artikel wordt van bovenstaande definitie uitgegaan: dus exclusief de liquide middelen.

Figuur 1: Werkkapitaal (exclusief grondposities) als percentage van Opbrengsten

Figuur 1: Werkkapitaal (exclusief grondposities) als percentage van Opbrengsten

Een interessante observatie bij deze grafiek is dat de grotere bouwbedrijven per jaareinde 2016, 2017 en 2018 een negatief werkkapitaal hebben van tussen de 5 en 15 procent van de opbrengsten. Dit betekent dat een groot gedeelte van de activiteiten van deze aannemers feitelijk wordt gefinancierd door het eigen, negatieve, werkkapitaal. Het werkkapitaal legt dus geen beslag op het vermogen, maar levert juist vermogen op. Hierdoor zijn deze bedrijven in staat met relatief minder eigen vermogen en met minder bankfinancieringen hun werkzaamheden uit te voeren. Dit heeft een gunstig effect op het rendement van het eigen vermogen.

Een belangrijke oorzaak van dit negatief werkkapitaal is het verschil tussen de gemiddelde debiteurentermijn enerzijds – het aantal dagen tussen het versturen van de factuur naar de opdrachtgever en de ontvangst van het geld op de rekening, en de gemiddelde betalingstermijn anderzijds – aantal dagen tussen het moment dat een factuur van de onderaannemer of leverancier ontvangen wordt en de daadwerkelijke betaling ervan. Met andere woorden: vaak zorgt een aannemer ervoor dat hij sneller zijn geld binnenkrijgt, dan dat hij zelf betaalt.

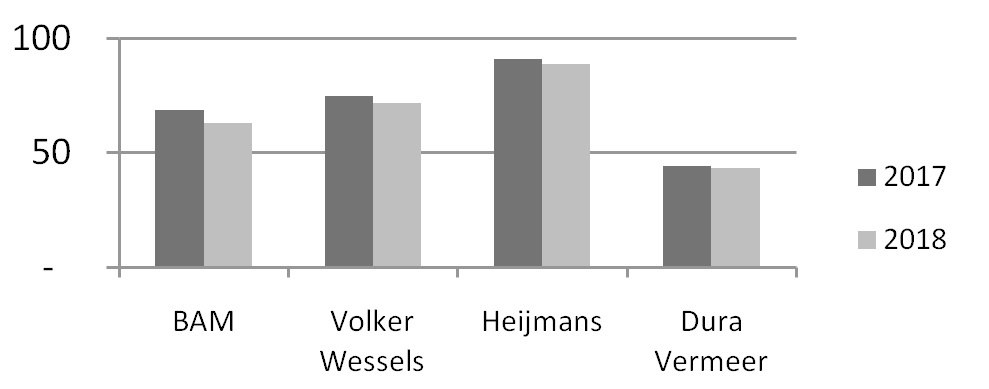

Op basis van de jaarrekeningen kan de post handelscrediteuren van de publicerende bedrijven worden vergeleken. Uit een analyse waarbij deze posten worden teruggerekend naar crediteurendagen, blijkt dat de verschillen tussen bedrijven groot zijn:

Figuur 2: Gecalculeerd aantal crediteurendagen o.b.v. handelscrediteuren, 31-12

Figuur 2: Gecalculeerd aantal crediteurendagen o.b.v. handelscrediteuren, 31-12

(Berekening: Omvang handelscrediteuren / (75% van opbrengst) x 365 dagen)

De werkkapitaalpositie kan per einde van enig jaar veel verschillen van die van het jaar daarvoor. Dat heeft te maken met de aard van een projectenorganisatie. Bij de meeste bouwprojecten zijn betalingen en ontvangsten onregelmatig en deze hangen voor een deel af van afgesproken mijlpalen in het project. Of die grote mijlpaal-betaling nou juist vóór of na het jaareinde wordt ontvangen, kan veel effect hebben op de werkkapitaalpositie van het projectenbedrijf op dat jaareinde moment.

Verder moet niet vergeten worden dat een jaareinde positie een momentopname is: bij de meeste bouwbedrijven is er ook een duidelijke werkkapitaal ontwikkeling te zien binnen enig jaar (seizoenseffecten). Voor een deel komt dat omdat in de winter minder activiteiten plaatsvinden. Verder lijken zowel de bouwbedrijven zelf als hun opdrachtgevers de projectdossiers te willen afsluiten vóór het einde van het jaar. Dat betekent dat de eindafrekening vóór het begin van het kerstreces opgemaakt en betaald moet zijn. Dit seizoenseffect betekent dat voor bouwbedrijven de liquiditeitspositie in de eerste drie kwartalen een neerwaartse trend laat zien om in het laatste deel van het jaar snel toe te nemen. Dit effect kan voor een middelgrote aannemer tientallen miljoenen euro’s bedragen.

Volgende keer behandelen we werkkapitaalmanagement en de risico’s.

De blogs in deze serie:

- Minder is meer: werkkapitaal in het bouwbedrijf & optimale omvang

- De positieve kant van negatief werkkapitaal: hoe het werkkapitaal bij bouwbedrijven is opgebouwd

- 4 manieren om werkkaptiaal te beheersen (1): Door beheer van liquiditeit.

- 4 manieren om werkkaptiaal te beheersen (2): Door beheer van debiteuren, voorraad en crediteuren.

- Zeven succesfactoren (1): Werkkapitaal in management talk; hoofdrol afdeling finance

- Zeven succesfactoren (2): Liquiditeitsprognoses, het tenderproces, en goede inkoop

- Zeven succesfactoren (3): Vast onderdeel van projectmanagement en regelmatige evaluatie

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager