5 best practices voor Budget 2013

Bent u nu bezig met een evaluatie en herkent u de onderstaande signalen:

• “We budgetteren bottom-up. Op groepsniveau hebben we onvoldoende tijd om cijfers te analyseren.”

• “Iedereen heeft hard gewerkt de Excel-sheets of budget template te vullen. En dan begint het spel van onderhandelen. Een moeizaam proces waarin handjeklap plaatsvindt over doelen en targets waar achteraf niemand happy mee is.”

• “Het opstellen van het jaarplan en begroting is een verplicht ritueel, maar zou een inspirerend proces moeten zijn waarin we elkaar uitdagen over doelen, speerpunten en acties om deze waar te maken.”

• “Ons budget is op 2-januari al ingehaald door de realiteit.”

Ook in de huidige marktomstandigheden moet u de organisatie op koers kunnen houden. Hoe haalt u meer uit het budget als sturingsinstrument. En wat zou u voor Budget 2013 anders kunnen doen?

Helaas is budgettering te vaak een financiële cijferoefening. Dat terwijl volgens de literatuur de financiële cijfers of begroting het sluitstuk zijn van een proces waarin is nagedacht over doelen, prioriteiten en speerpunten. U plant en budgetteert immers geen geldstromen, maar activiteiten en projecten die de business moet oppakken om de bedrijfsstrategie uit te voeren.

EyeOn hanteert een budgeting systematiek die dit ondersteunt. De methodiek is gebaseerd op de A3-methodiek. Met deze systematiek ontwerpt u een “one-paper” jaarplan. Dus geen dikke jaarplannen en budget- en management rapportages. Het jaarplan vertaalt op een transparante de abstracte missie en strategie in concrete jaarresultaten, speerpunten en acties. Deze wijze van budgettering leidt tot focus, veel meer sturing en minder papier.

De systematiek dwingt ook om oog te houden op langere termijn ook als u nu niet weet welke omzet u komend jaar gaat doen of hoe kosten zich ontwikkelen. Wat u immers wel weet zijn uw strategische ambities en wat u hiervoor komend jaar sowieso in gang moet zetten en plannen.

2. Laat beginnen, strak spoorboekje

Stel dat in uw organisatie het boekjaar de reguliere kalender volgt. Door later te beginnen is het verlies van tijd en aandacht door de vakantieperiode minimaal. Concentreer de budgetcyclus in de laatste maanden van het boekjaar. Hoe later u start, hoe meer inzicht er bestaat in de resultaten over het lopende jaar als referentie voor het budgetjaar.

______________________________________________________________________________

Ontdek hoe u uw planningsprocessen kunt verbeteren

Zoekt u naar manieren om in onzekere tijden budgetten en forecasting sneller, lichter en betrouwbaarder te maken? Met de tweedaagse cursus Effectief Forecasten verbetert u uw planningsprocessen. klik hier voor meer informatie en aanmelden.

______________________________________________________________________________

3. Splits het proces in 2 opeenvolgende fases

Splits het budgetproces in twee opeenvolgende fasen: target setting en operationele jaarplanning. Budgetten worden meer top-down opgesteld in die zin dat het topmanagement overeenstemming bereikt met het volgende echelon in de organisatie over targets en doelstellingen. Pas hierna wordt gestart met de uitwerking in de operationele jaarplannen. Hierdoor wordt vermeden dat entiteiten plannen op een “moving target”.

Veel bedrijven vinden dat budgetten bottom-up opgesteld moeten worden voor het verkrijgen van draagvlak en acceptatie van doelstellingen en acties. Om deze reden starten veel bedrijven de budgetcyclus relatief vroeg in het boekjaar, vaak nog voor de bedrijfsvakanties (juni/juli). Echter, een lange planningshorizon vergroot de onzekerheid over relevante planningsvariabelen (omzet, valutaontwikkelingen, grondstoffenprijzen, macro-economische trends enzovoort). De doelstellingen en uitgangspunten voor deze variabelen zijn achterhaald bij de afsluiting van het budgetproces.

______________________________________________________________________________

Graag nodigen we u uit om een beknopte on-line survey in te vullen via:

http://www.eyeon.nl/questionnaire_budgeting_2012/

We inventariseren uw concrete uitdagingen in 2012 met budgeting en forecasting. Ook brengen we specifiek in kaart welke methodieken controllers inzetten om risico en onzekerheid in financiële planning te adresseren. U ontvangt in de loop van het 1e kwartaal een gratis rapport van EyeOn met conclusies en natuurlijk alle best practices.

______________________________________________________________________________

Bovendien zullen managers hun ambities over doelen of inzet van middelen zo laag mogelijk stellen wanneer hun beloning afhangt van het budget. Deze wijze van budgettering kan de verkeerde stimulans geven waardoor mensen dingen doen die goed voor henzelf zijn, maar slecht voor de onderneming. Ambities van managers zullen niet volledig aansluiten met de ambitieuze doelstellingen van de organisatie. Laat in het proces zullen toch weer topdown managementcorrecties plaatsvinden om doelstellingen aan te scherpen of budgetten te actualiseren in het licht van veranderde marktomstandigheden.

####

4. Balanceer details met voorspellend vermogen

Vaak is het zo dat het aantal details in budgetcijfers gelijk is aan dit detailniveau van de werkelijke cijfers omdat er anders geen vergelijking en analyse mogelijk zou zijn. Het gevolg is een enorme cijferoefening. Actuele kosten kunt u ook vergelijken met kosten gemaakt in de vorige periodes. Details in budgetten zijn niet slecht, maar laat ze op de goede plaats voorkomen. Meer detail leidt niet tot een beter en accurater budget. Dit is een misvatting.

U kunt het aantal items in het budget verminderen door alleen de meest materiële en volatiele kosten- en omzetgegevens apart te begroten. Overige elementen kunt u meer geaggregeerd en aan de hand van kengetallen begroten. Het voorspellend vermogen zal variëren over de planhorizon. De granulariteit of het niveau van detail kan voor de eerstvolgende perioden hoger zijn dan later. Zo kan bijvoorbeeld accuraat worden begroot op productniveau voor het komende kwartaal, maar voor de daarop volgende kwartalen alleen op productgroepniveau.

5. Adresseer risico en onzekerheid bijv. met scenario’s

Het gaat bij budgettering niet om het precies voorspellen van de toekomst, maar om snel communiceren en afstemmen van cruciale toekomstinformatie. Met scenario’s ondersteunt u deze communicatie. Alternatieve, plausibele toekomstbeelden worden gestructureerd in kaart gebracht en bespreekbaar gemaakt.

______________________________________________________________________________

Ontdek hoe u uw planningsprocessen kunt verbeteren

Zoekt u naar manieren om in onzekere tijden budgetten en forecasting sneller, lichter en betrouwbaarder te maken? Met de tweedaagse cursus Effectief Forecasten verbetert u uw planningsprocessen. klik hier voor meer informatie en aanmelden.

______________________________________________________________________________

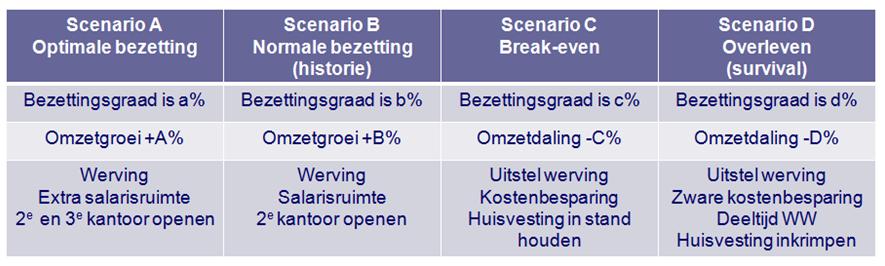

Hieronder vindt u een gestileerd voorbeeld van een zakelijke dienstverlener die op basis van 2 vitale business drivers het succes en voortbestaan van deze organisatie bepalen, 4 scenario’s hebben ontwikkeld in de budgetcyclus. Deze drivers zijn omzet en bezettingsgraad. De impact van risico en onzekerheid rond deze 2 variabelen is materieel van invloed op de winstgevendheid en continuïteit van de organisatie. Er worden getalsmatige assumpties gemaakt over de bandbreedte waarbinnen deze zich kunnen bewegen komend planjaar. Tevens worden contingentieplannen ontwikkeld.

Door het zichtbaar maken van externe ontwikkelingen zullen mensen deze sneller signaleren. U kunt met voorbereide actieplannen op ontwikkelingen inspelen nog voordat deze werkelijkheid worden. Plannen met scenario’s maakt de toekomst niet minder onzeker, maar verhoogt wel het vertrouwen van management besluiten.

Auteur:

Patrick Tullemans is planning & control expert bij EyeOn

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager