Wat is de waarde van data analytics in corporate reporting?

Door: David de Jong, Director Financial Services and Finance van Synerscope. Het is zijn missie om heel finance & control datagedreven* te laten werken.

De afgelopen jaren is al veel geschreven over big data en de mogelijkheden voor finance en de finance professional. In maart 2018 presenteerden Steens, Roozen en Spoor een overzicht van de mogelijkheden in ‘We Are Finance’ magazine. Hierin beschrijven zij de kansen en ontwikkelingen die de toename van data met zich meebrengt voor de controller van morgen.

Lees ook: Verijkte data: dit levert het op

Ondanks al deze goede, veelal theoretische exercities, is het aantal financials, en controllers specifiek, dat al echt data gedreven werkt beperkt. Zelden gaat het over een praktijkcasus waar financials dagelijks datagedreven werken. Terwijl er kansen volop zijn! Dit werd ook nog eens (internationaal) bevestigd op het VRC congres van 20 juni jongstleden waar Erik Strauss, professor aan de universiteit van Witten/Herdecke, de kansen en het ontwikkelpotentieel vanuit de management accountant beschreef in ‘the role of the management accountant’. Hij ziet een rol weggelegd in het verzamelen en bewerken van data maar nog meer in het analyseren en zeker in het interpreteren van de data.

Dat dit niet alleen is weggelegd voor business analyse maar ook in een reportingproces, zowel intern naar management als extern naar de toezichthouder, is minder bekend. In dit artikel wordt dit aan de hand van een praktijkcasus nader beschreven.

Door gebruik te maken van diagnostic analytics kun je niet alleen voor business analyse betere resultaten behalen maar ook in een ‘reporting proces’ zoals die van de managementrapportage of rapportages voor de toezichthouder (DNB, AFM, Auditor). Daarmee kun je aantoonbaar ‘in control’ komen en proactief in plaats van reactief naar de toezichthouder of management rapporteren.

De toename van data en de mogelijkheden van data analyse zie je bij de toezichthouders terug in een steeds meer datagedreven controle op het meest gedetailleerde niveau van de data (zie ook Solvency II en Basel IV). Tevens zie je in de eisen van IFRS (o.a. 9, 15,16 en 17) ook deze hoge mate van granulariteit terug waarbij de data bijna op niveau van individuele regels ‘in control’ moet zijn. Voor veel organisaties is dit een grote uitdaging want hiervoor is de administratie en het management control systeem nooit ontworpen. Echter, zoals vaak met ‘compliance’eisen, biedt dit ook kansen voor de sturing van de performance, mits je dit goed toepast. Een van die kansen voor controlling wordt gegenereerd door het gebruik van data analytics op het meest gedetailleerde niveau in de reporting, of anders gezegd ‘augmented reporting.

De gedachte achter augmented reporting is om de data op het laagste niveau (dus de hoogste mate van granulariteit) te volgen van bron naar eindrapportage. Waarbij je de rijkheid en diversiteit van de data van de bron niet verliest bij de financiële boeking maar juist meeneemt in de analyse en rapportage op het hoogste niveau (richting Raad van bestuur en toezichthouders). Met augmented reporting ben je in staat om ieder getal uit het geaggregeerd rapport op te splitsen in de onderliggende entries uit de oorspronkelijke bron. Zodoende kun je veel beter en sneller vragen en causaliteit beantwoorden en je verbetert tevens de kwaliteit van je controls!

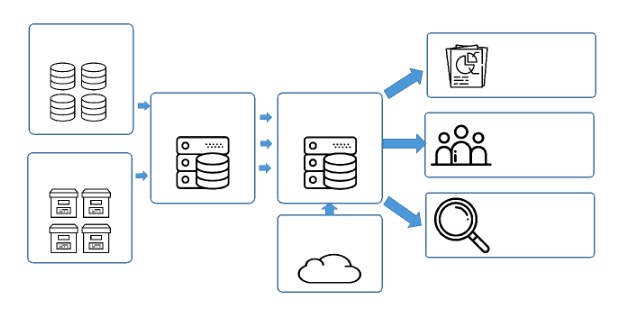

In het volgende bestaande voorbeeld is een afdeling van corporate reporting bezig met het opstellen van rapportages voor het management, de toezichthouder en de boekhouding (IFRS). De uitdaging die deze afdeling heeft is om de data te kunnen herleiden van bronsysteem binnen de business naar rapportage voor de Raad van Bestuur en de toezichthouder, zowel op individueel regelniveau als op geaggregeerd niveau. Onderstaand is dat schematisch weergegeven.

Het traditionele proces voorziet met name in het steeds kunnen volgen en herleiden (middels controls) van de data in iedere enkelvoudige stap van bron naar financiële administratie, vervolgens van administratie naar consolidatie en tot slot van consolidatie naar de rapportage. De uitdaging voor veel financiële afdelingen is het direct kunnen herleiden van de data van rapportage naar bronsysteem en andersom (dus geaggregeerd in plaats van enkelvoudig). Niet alleen voor de financiële data, maar voor alle relevante business data. In een bedrijf waar dat niet kan dien je namelijk alle enkelvoudige stappen in omgekeerde volgorde van rapport naar bronregel te doorlopen om antwoord op je vraag te krijgen.

Een concreet voorbeeld is het verschil in omzet in de rapportage op concernniveau verklaren tussen twee periodes. Traditioneel wordt gekeken of het verschil in het consolidatieproces plaatsvindt, en/of de financiële boekingen (incl. extracomptabel) en/of bij de business resultaten. Waarbij de analyse zich volledig richt op alleen de financiële data (#). Dit proces kan dagen zo niet weken in beslag nemen want iedereen heeft een deel van de puzzel in handen binnen dit proces. Door de data op het laagste niveau, bij de bron, te linken met de data van de financiële administratie, de consolidatie en externe data bronnen krijg je direct zicht op de verschillen en oorzaken achter de verschillen. Niet alleen financieel, maar juist ook de data achter de getallen, bijvoorbeeld de informatie uit de bron over klant of contract. In ons voorbeeld kan je dan de verschillen vanuit de rapportage op concernniveau herleiden tot individuele producten of contracten met al de karakteristieken daarvan (bijvoorbeeld van de klanten) zonder het overzicht te verliezen. Daarmee win je zowel snelheid als context.

Daarbij is het nadrukkelijk niet het doel om het primaire proces van rapportages te vervangen maar juist om dit volledige proces te verrijken en linken met de oorspronkelijke brondata.

De kracht van deze manier van werken is dat de domeinkennis van de controller echt wordt aangewend voor analyse en interpretatie. Niet alleen is maandelijks dezelfde controles uitvoeren en dezelfde rapportages maken heel saai. Het is ook nog eens risicovol en foutgevoelig. Daarnaast levert een snellere analyse meer mogelijkheden op voor de organisatie om hier op in te springen. Hiermee worden meer doelstellingen gehaald en is de organisatie beter in control!

In beide artikelen is aandacht besteed aan de praktijkmogelijkheden van data analytics. Het aantal casussen zal alleen maar toenemen. Al is het alleen al omdat de huidige systemen en manier van werken niet zijn ingesteld op de grote hoeveelheden en diversiteit van data. Voor finance en control ligt hier een grote uitdaging die, mits goed toegepast, veel kansen biedt om ons werk beter en interessanter te maken. De technologie kan ondersteuning bieden maar het belangrijkste is een open, innovatieve mindset van CFO's en financials.

*'Datagedreven werken’ betekent hier het werken met zowel gestructureerde data (de data in getallen # zoals de meesten van ons die kennen uit de ERP en DWH systemen) als ongestructureerde data (de data in tekst, IOT en foto/film) alsmede vaardigheden als data-, tekst- en proces mining.

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager