Wat zijn valkuilen van rolling forecasting?

Eén valkuil is alvast duidelijk: het is niet altijd helder wat het verschil is tussen forecasting en budgettering.

Door Patrick Tullemans

We zien in de praktijk de belangstelling voor rolling forecasting toenemen. Tegelijkertijd houden veel bedrijven vast aan jaareinde forecasting. Reden voor Finext om de huidige stand van zaken rondom forecasting te onderzoeken. Wil jij weten waar jouw organisatie staat? Meld je dan alvast aan voor het onderzoek via patrick.tullemans@finext.nl.

Kiezen voor rolling forecasting

Als organisatie wil je vooruitkijken omdat je niet direct en ad-hoc kan reageren op afwijkingen ten opzichte van het jaarplan en -budget. De keuze voor rolling forecasting hangt samen met de vraag hoe ver je vooruit wil kijken. En dit wordt bepaald door de tijd die nodig is om correctieve maatregelen te effectueren. Het kost nu eenmaal tijd voordat maatregelen om bij te sturen effect hebben. Maar nog belangrijker, hoe zorg je ervoor dat deze (rolling) forecast betrouwbaar is?

Om deze vragen te beantwoorden gaan we terug naar de basis: waarvoor zijn budgetten en forecasts nodig? Dit lijkt triviaal, maar de functies van forecasting en budgettering blijken vaak diffuus.

Het verschil tussen budgetten en forecasts

De prognose moet een realistische weerspiegeling zijn van resultaatverwachtingen. Budgetten zijn afgeleid van strategische doelstellingen en reflecteren ambities en aspiraties van je organisatie. Managers en medewerkers moeten begrijpen wat er van ze wordt verwacht in termen attitude en denkwijze.

De mindset van managers en medewerkers bij budgettering is anders dan bij forecasting. Het bepalen van targets in budgettering vraagt om een normatief beeld van de wereld; hoe wil je dat het bedrijf er in de toekomst uit moet zien als de strategie is geïmplementeerd. Een forecast is geen target. In forecasting wordt niet gesproken en zeker niet onderhandeld over nieuwe doelstellingen. De forecast moet realistisch zijn om het management vroegtijdig te informeren over bijsturing als de organisatie de doelstellingen uit het budget niet zal realiseren.

Drie ongewenste uitkomsten

Veel bedrijven koppelen budgettering aan een bepaalde forecastcyclus. Wij zien budgettering en forecasting echter als twee aparte planningsprocessen. Je kunt niet in één proces targets vaststellen én tegelijkertijd betrouwbare forecasts genereren. Als je forecasts wel als targets beschouwt, zijn er drie ongewenste uitkomsten mogelijk:

1. Je krijgt slechte voorspellingen.

2. Je krijgt slechte targets en budgetten.

3. Of je krijgt slechte targets die niet ambitieus genoeg zijn en daarnaast slechte voorspellingen.

Betrouwbare voorspellingen

Het vermengen van forecasts en targets in één planproces kan leiden tot politiek gedrag. Denk aan sandbaggen: toekomstverwachtingen minder realistisch en pessimistisch inschatten als deze gebruikt worden voor target setting en beloning. Maar waarom is het onderscheid in de praktijk zo diffuus? In de klassieke financial en management control literatuur wordt de variantieanalyse gebruikt om verschillen tussen de actuals, de werkelijke prestaties en het budget te verklaren.

De gedachte ontstaat dan dat een negatieve afwijking van het budget een ondermaatse prestatie is. Als medewerkers zijn opgeleid om te denken dat verschillen slecht zijn, worden de prognoses die lager uitkomen dan de target ontvangen in termen als “dit is onaanvaardbaar”, “de forecast is fout” of ‘je moet harder proberen’. En nog erger, als voorspellingen veranderen horen we “vorige maand zei je x en nu zeg je y; weet je wel wat je aan het doen bent?”. Als dit consequent gebeurt, krijg je in plaats van een realistische prognose een herbevestiging van de gebudgetteerde cijfers. Er is geen betrouwbare voorspelling gecreërd en iedereen heeft zijn tijd verspild.

Van wensdenken naar omdenken

De forecast moet juist veranderende omstandigheden weergeven. Als forecasts realistisch zijn en verschillen ten opzichte van het budget zichtbaar maken, krijgt je organisatie een trigger dat je iets anders moet doen en operationele plannen moet bijstellen. Hiervoor kan een verandering in mindset nodig zijn bij managers en medewerkers. De forecast is géén target gebaseerd op wensdenken over hoe de toekomst van de organisatie eruit zou moeten zien. De forecast gaat juist uit van omdenken: wat is de actualiteit van vandaag en hoe kunnen we kansen en mogelijkheden vanuit de huidige situatie zo inzetten dat we de geplande doelstellingen realiseren.

Twee aparte processen

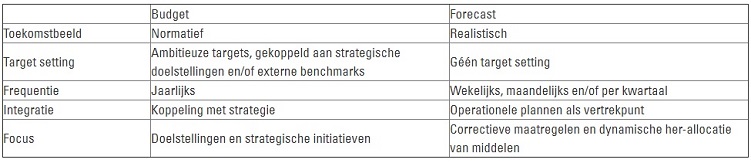

Om de twee processen allebei goed tot hun recht te laten komen, is het belangrijk om ze duidelijk te scheiden. Wij stellen een ‘functiescheiding’ voor tussen budget en forecast, zoals weergegeven in de onderstaande tabel:

Appels en peren

De doelen en processen rondom rolling forecasting en budgetteren mixen is als het vergelijken van appels en peren. En dit is nog maar de eerste valkuil in het forecasting proces. Er is valt nog veel winst te behalen, niet alleen in effectiviteit, maar ook in het verlagen van de ‘cost of control’.

Patrick Tullemans is planning- en controlexpert bij Finext

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager