5 bouwstenen van radicaal verbeterde externe rapportages

Lees ook: Risicomanagement is strategisch kijken naar cash genererend vermogen

In ‘The End of Accounting’ tonen Baruch Lev en Feng Gu aan dat corporate jaar- en kwartaalverslagen steeds minder bijdragen aan waar ze voor bedoeld zijn: investeerders informeren over de prestaties van bedrijven zodat ze goed onderbouwde beleggingsbesluiten kunnen nemen. Hun shockerende conclusie: de zeer prijzige financiële rapporten voorzien slechts in vijf procent van de informatie die investeerders gebruiken in hun beslissingen.

Lev en Gu stellen een nieuw model voor genaamd het ‘Resources & Consequences Report’ dat vooral gefocust is op non accounting informatie, zoals de strategie en het businessmodel van de onderneming en de uitvoering daarvan. Fundamentele indicatoren komen hierin aan bod, zoals het aantal nieuwe klanten en opzeggingen in geval van abonnementsmodellen. In plaats van alleen de traditionele assets op te nemen, zoals machines en voorraden, is het ‘Resources & Consequences Report’ gericht op de waarde toevoegende activa van moderne ondernemingen, zoals klanten, medewerkers, unieke samenwerkingen, patenten, merken, technologieën, vergunningen en platformen.

Waarom de waarde van accounting informatie sterk is verminderd

Een economie kan niet groeien en tot bloei komen zonder een actieve en goed functionerende kapitaalmarkt die het spaargeld van individuen en bedrijven distribueert onder ondernemingen in de private sector. De ‘brandstof’ waar deze kapitaalmarkt op draait is informatie; informatie over de plannen van bedrijven, de risico’s en de verwachte Return on Investment (ROI).

Terwijl de businessmodellen van bedrijven sterk veranderd zijn de laatste 100 jaar, zijn de financiële rapporten nauwelijks veranderd. De huidige rapporten zijn geschikt voor bedrijven uit het industriële tijdperk, niet voor bedrijven uit het huidige informatietijdperk waarin vooral ontastbare, intellectuele activa het succes van bedrijven bepalen. Één van de problemen is dat complexe regelgeving (IFRS/US Gaap) uniformiteit vereist terwijl een optimale rapportage sectorspecifiek is en alleen tot stand kan komen door trial and error. Het gevolg van het tot stilstand komen van ontwikkelingen in rapporteren is dat de relevantie van de rapporten de afgelopen halve eeuw enorm is afgenomen. Voor investeerders is het verschijnen van kwartaal- en jaarverslagen meestal een non-event waar ze niks nieuws van leren.

De drie belangrijkste redenen voor de enorm teruggelopen van de bruikbaarheid van financiële rapporten door investeerders zijn:

– Het grotendeels negeren van ontastbare zaken (‘intangibles’) door het accounting systeem terwijl die juist steeds belangrijker worden voor het concurrentievermogen van bedrijven;

– Het negeren van belangrijke ‘business events’, zoals het terugdringen van de ‘churn rate’ van klanten bij telecom/internetbedrijven. Deze events komen in de rapporten niet terug. Alleen transacties met derden worden vermeld;

– Het steeds minder fact-based worden van accounting: de cijfers zijn steeds vaker gebaseerd op de subjectieve inschattingen van managers.

Een informatiesysteem dat wel werkt

Nadat de auteurs hebben aangetoond dat de huidige financiële rapporten de meeste van hun waarde hebben verloren voor investeerders, tonen zij het pad voorwaarts voor financieel managers. Hun ‘Resources & Consequences Report’ bestaat uit vijf belangrijke attributen die aantonen hoe het bedrijf duurzaam waarde creëert voor klanten en aandeelhouders.

1. Strategische middelen

Strategische middelen – die momenteel nauwelijks besproken worden in financiële rapporten – zijn wat bedrijven hun concurrentievoordeel geeft. Ze hebben de volgende kenmerken:

– Ze zijn waardevol;

– Ze zijn zeldzaam;

– Ze zijn moeilijk te kopiëren.

Bedrijven die de strategische middelen op effectieve manier aanwenden zijn daarmee in staat waardecreërende strategieën te implementeren op een manier waarop huidige of potentiële concurrenten dat niet kunnen en zo een concurrentievoordeel verwerven. Voorbeelden zijn de algoritmes waarmee Netflix klanten aanbevelingen doet, de rechten op content (films, series, sportprogramma’s) die de streamingaanbieder bezit en unieke samenwerkingen. Ook klanten en menselijk kapitaal behoren tot de strategische middelen.

2. In kaart brengen van investeringen

Strategische middelen zijn niet gratis. Ze worden gegenereerd door investeringen, zoals R&D, marketing, training, overnames en de ontwikkeling van technologie. Daarom moet een kwartaal- of jaarverslag investeerders informeren hoe het bedrijf investeert in het verkrijgen of ontwikkelen van strategische activa.

Bijvoorbeeld, een pharmaceutisch bedrijf kan veel geld spenderen aan de zoektocht naar een nieuwe medicijn of een klein biotechbedrijf overnemen dat het medicijn al ontwikkeld heeft. De kosten van zo’n aanpak en de time-to-market verschillen aanzienlijk. Uitleggen waarom en hoe de keuzes tot stand komen is zeer belangrijk voor investeerders om te kunnen evalueren hoe effectief het bedrijf is in het creëren en acquireren van strategische activa. Aangezien klanten ook behoren tot de strategische middelen behoren de acquisitiekosten van nieuwe klanten en kosten om bestaande klanten tevreden te houden ook tot dit onderdeel van de rapportage.

3. Instandhouden en vernieuwen van strategische middelen

Aangezien strategische middelen essentieel zijn om waarde voor hun klanten te creëren, moeten bedrijven bezorgd zijn over concurrenten die inbreuk maken op hun activa. Maar inbreuk door rivalen is niet hun enige zorg, disruptie is een andere. Digitale fotografie die chemische fotografie vervangt, Wikipedia die traditionele encyclopedieën vervangt; disruptie is een nog grotere bedreiging voor de eigenaren van strategische activa dan inbreuken dat zijn. Gezien de ernstige schade die het businessmodel van de onderneming hierdoor kan ondervinden, moeten investeerders en andere belanghebbenden regelmatig op de hoogte worden gesteld van de bedreigingen en de maatregelen die de onderneming neemt om die te mitigeren.

Zulke maatregelen moeten onderdeel zijn van de risicomanagement functie van het bedrijf dat een belangrijk onderdeel vormt van de internal controls. Hieronder vallen maatregelen die de onderneming neemt om veroudering van bezittingen tegen te gaan. Merken verliezen hun waarde (prijsvoordeel) zonder onderhoud middels adverteren; klanten drijven weg zonder aandacht; televisieseries verwelken zonder vervolgen; en bepaalde patenten kunnen verlengd/uitgebreid worden bij modificaties aan de uitvinding. De strijd tegen veroudering van strategische activa zou een vast onderdeel van het businessmodel van de onderneming moeten zijn en als zodanig gedeeld moeten worden met de investeerders community.

4. Implementatie en gebruik van strategische middelen

Hoe worden de activa van een onderneming eigenlijk ingezet? Breedband capaciteit kan deels of volledig worden benut. Patenten kunnen toegewezen zijn, maar daarmee haalt het bedrijf er nog geen waarde uit. Een bedrijf kan duizenden gigabyte aan klantendata op de servers hebben staan, maar als er geen inzichten uit gehaald worden om producten te verbeteren of ontwikkelen is het in feite waardeloos.

Huidige financiële rapporten geven alleen inzicht in de uitkomsten van het benutten van activa. Maar over de weg naar deze uitkomst wordt geen woord geschreven. En de keuzes die hierin gemaakt zijn kunnen nogal een verschil maken voor de lange termijn verwachting van een bedrijf. Het maakt voor de duurzaamheid van de omzet bijvoorbeeld nogal uit of een bedrijf de omzet met streamen van content of via DVD-verhuur heeft verdiend, of dat producten via eigen online kanalen of via tussenpersonen verkocht zijn. Het begrijpen van de gekozen wegen naar omzet en winst stelt investeerders in staat te begrijpen hoe een onderneming zijn strategie tot uitvoer brengt.

5. Het meten van de gecreëerde waarde

De waarde die uiteindelijk gecreëerd wordt in de keten van activa creatie-behoud-inzet is de vijfde en laatste bouwsteen van het voorgestelde informatiesysteem. Het gaat om het kwantificeren en rapporteren van de gevolgen van de inspanningen van managers om waarde te creëren met de strategische activa van de onderneming. De focus van dit hoofdstuk moet vooral liggen op de cashflow die is gegenereerd. De omzet en de winst bevatten meestal veel schattingen en lawaai en geven investeerders daarom geen duidelijk beeld.

Veel financieel managers zijn zich al bewust van de tekortkomingen van de huidige financiële informatie en staan er daarom voor open serieuze verbeteringen aan te brengen. De sterke prikkels om de onzekerheid bij investeerders weg te nemen en daarmee de aandelenprijs te verhogen en de kosten van kapitaal te reduceren zal er ongetwijfeld voor zorgen dat managers en bestuurders hiermee op den duur aan de slag gaan.

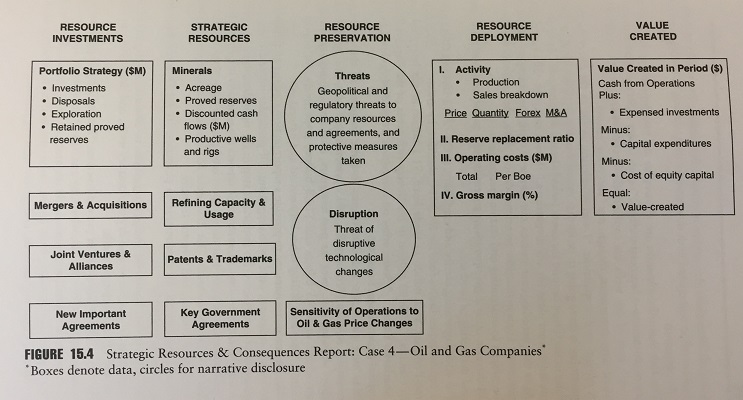

Voorbeeld ‘Resources & Consequences Report’ uit de olie- en gasindustrie

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager