Ruim zes van de tien banken gebruikt binnen drie jaar blockchain

Het IBM Institute for Business Value ondervroeg samen met de Economist Intelligence Unit 200 banken in 16 landen naar hun ervaringen tot dusverre en hun verwachtingen voor de technologie. Uit de resultaten kunnen we leren wat de ‘early adopters’ onderscheidt van de voorzichtige rest, en wat we van hen kunnen leren.

Het gaat met die early adopters nog maar om een kleine groep – 15% van de deelnemers zegt in 2017 een commerciële toepassing ‘draaiende’ te hebben. Zonder uitzondering verwachten zij daarmee nieuwe markten aan te boren met nieuwe businessmodellen. Maar 65% zegt al binnen drie jaar de technologie met vrucht te zullen gebruiken.

Met de technologie denken zij tijd en kosten te besparen, én risico’s te verkleinen. Het gaat dan vooral om identiteitenbeheer, betalingen in de retail en kredietfaciliteiten voor consumenten. Met andere woorden: men verwacht dat blockchain het alledaagse betalingsverkeer sneller en minder risicovol zal maken. Dezelfde voordelen kunnen nieuwe business modellen mogelijk maken, in “trade finance, corporate lending and reference data” – ook hier weer verkleint men de risico’s aanzienlijk, omdat er geen misverstand meer bestaat over “counterparty and security identifiers used when making a trade” – met de blockchain wordt het onmogelijk zich voor te doen als iemand anders.

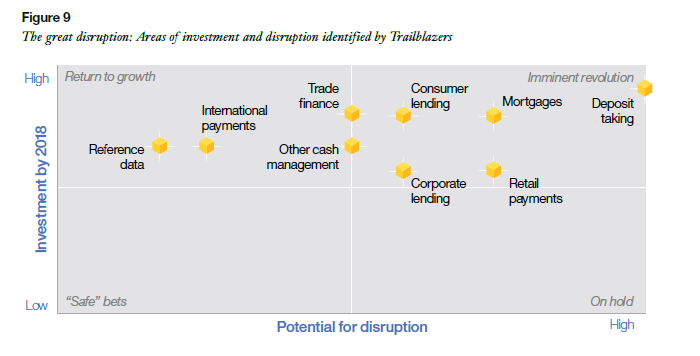

Over het algemeen voorzien de 200 banken ‘grote disruptieve veranderingen’ in de nabije toekomst voor hun sector en Finance in het algemeen. De investeringen die zij doen richten zich op ( vergemakkelijken van) het internationale betalingsverkeer, cash management, kredietverschaffing aan zowel consumenten als bedrijven, hypotheken en sparen.

Volgens PwC ziet de toekomst van kleine fintech-startups die de banken willen aanvallen, er overigens niet bijster rooskleurig uit: laatstgenoemden zullen hen óf snel overnemen, óf hun uitvindingen imiteren en kannibaliseren…

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager