Liquiditeitsprognoses in Excel: 6 vragen en antwoorden

Met het voortduren van de coronacrisis wordt het allengs duidelijk dat alleen de sterke bedrijven gaan overleven met adequate liquiditeit en flexibiliteit. Inzicht in uitgaven en ontvangsten op korte termijn is daarbij van eminent belang. In de praktijk heb ik daarover verschillende vragen ontvangen. Deze vragen en mijn antwoorden hierop wil ik graag met u delen, zodat ook u uw voordeel ermee kunt doen.

1. Vraag: Waarom zou ik een liquiditeitsprognose moeten maken, terwijl we maandelijks al een balans en resultatenrekening genereren?

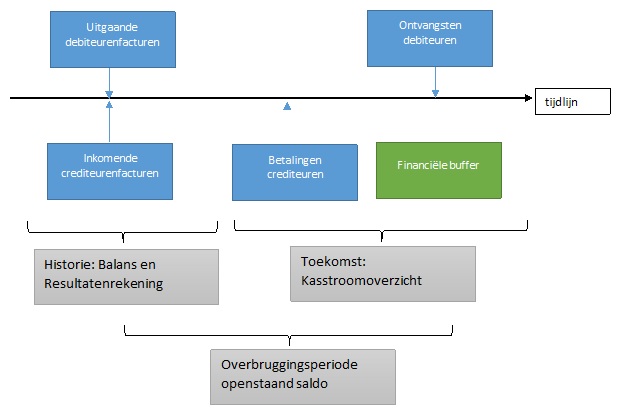

Antwoord: Een balans en resultatenrekening bieden geen inzicht in het verloop van de te verwachten uitgaven en ontvangsten. Zodra een prestatie geleverd is dient de omzet te worden gefactureerd en geboekt, terwijl het 30 tot 90 dagen of langer kan duren eer u het geld op de bankrekening mag ontvangen. De vaste uitgaven dienen wel tijdig te worden betaald. Dit kan op een bepaald moment gaan knellen als u niet over een adequate financiële buffer beschikt. Er zijn bedrijven die failliet gaan omdat ze uitgaven en ontvangsten niet in evenwicht kunnen brengen, terwijl ze voldoende omzet en winst hebben.

Daarnaast is het gewenst om een inzicht te hebben van mogelijke uitgaven en ontvangsten voor de komende weken. Een dergelijk overzicht kan niet uit de balans en resultatenrekening worden gehaald.

U dient te bedenken dat balans en resultatenrekening alleen naar het verleden kijken, terwijl de liquiditeitsprognose vooruit kijkt.

2. Vraag: Naast de balans en resultatenrekening maken we ook maandelijks een kasstroomoverzicht. Is dit overzicht niet voldoende voor de bewaking van de liquiditeit?

Antwoord: Een kasstroomoverzicht wordt op een indirecte wijze afgeleid uit de balans en resultatenrekening en geeft alleen een inzicht in de mutatie van de bankstanden naar aard van de activiteit in de afgelopen periode. Er wordt niet gekeken naar de toekomst en kan derhalve geen inzicht bieden in het verloop van de te verwachten ontvangsten en uitgaven.

Bovendien kan hiermee geen inzicht verkregen worden per week. In sommige branches wenst men een inzicht te verkrijgen per dag voor de eerste dagen, waarna het inzicht geboden moet worden per week voor een periode van 90 dagen. In dit geval zult u via de directe methode een overzicht willen krijgen van de ontvangsten en uitgaven.

3. Vraag: Dien ik een apart software pakket aan te schaffen voor het maken van een liquiditeitsprognose of kan ik daarvoor Power BI of Excel voor te gebruiken?

Antwoord: Als u een apart software pakket gaat aanschaffen dient u hiervoor wel te investeren in geld en tijd. De ervaring leert echter dat elk bedrijf haar eigen eisen stelt aan een liquiditeitsprognose welke niet te vatten zijn in een standaardsoftwarepakket. Er zijn variëteiten ten aanzien van de lengte en indeling van de tijdshorizon, betaal- en ontvangstmomenten en tijdfrequentie van de posten. Daarnaast dienen gegevens vaak eerst via een gebruikersvriendelijke sjabloon te worden verzameld.

Met Power BI kunt u geen invoer plegen of invoerformulieren aanmaken. Het is wel mogelijk om de resultanten van verschillende liquiditeitsprognoses van diverse entiteiten te importeren in Power Bi en hiervan gebruikersvriendelijke en dynamische dashboards te maken.

4. Vraag: wat is zijn de verschillen tussen de posten in balans en resultatenrekening versus de posten in de liquiditeitsprognose?

Antwoord: Bij de resultatenrekening wordt gesproken over opbrengsten en kosten, terwijl bij de liquiditeitsprognose er sprake is van de begrippen ontvangsten en uitgaven. Ontvangsten en uitgaven zijn resultanten van opbrengsten uit hoofde van verkopen en kosten met betrekking tot aankopen.

Er zijn kosten die geen uitgaven zijn (bijvoorbeeld afschrijvingen) en uitgaven die geen kosten zijn (bijvoorbeeld aflossing leningen). Daarnaast heb je ontvangsten die geen opbrengsten zijn (bijvoorbeeld ontvangen aflossingen uit hoofde van uitgeleende gelden) en opbrengsten die geen ontvangsten zijn (bijvoorbeeld amortisaties of vrijval voorzieningen).

De balans geeft een momentopname van de uitstaande vorderingen, schulden en bankstand. Als u de bankmutaties van twee achtereenvolgende balansen (historie en prognose) gaat berekenen dan is de liquiditeitsprognose in feite een verklaring naar onderlinge posten in de tijd tussen de genoemde momenten.

5. Vraag: welke fouten worden er gemaakt in het maken van een liquiditeitsprognose in Excel?

Antwoord: Hier volgt een lijst van meest voorkomende fouten komen in de praktijk bij het maken van liquiditeitsprognoses:

• Het gehele model wordt op een blad geplaatst. U dient aparte bladen te maken voor input, berekening en output.

• Het model is vaak doorspekt met directe cel-referenties waardoor het er honderden verschillende unieke formules voorkomen. Dit maakt het model onoverzichtelijk en weinig dynamisch. Bovendien is een dergelijke model weinig transparant en kost veel tijd in het bijwerken wanneer gegevens toegevoegd gaan worden. Door een goede opzet en structuur kunt u het aantal unieke formules tot een minimum beperken.

• Er wordt gewerkt met verborgen kolommen voor de perioden die al verstreken zijn. De reden dat deze kolommen niet verwijderd worden, heeft te maken met het feit dat er dan fouten optreden in het model. Remedie: u dient te werken met een dynamische tijdlijn.

• De gegevens worden niet goed geordend. Het is aan te bevelen om te werken met tabellen.

• De variabelen worden niet expliciet in het model aangemaakt.

6. Vraag: Welke posten moet ik meenemen in de liquiditeitsprognose?

Antwoord: Om dit te kunnen bepalen, adviseer ik om een saldibalans uit te draaien op een (verdicht) rapporteringsniveau. Rekening houdend met de 80-20 regel zou u hieruit de relevante posten kunnen destilleren. Kijk ook naar de posten in de balans zoals bijvoorbeeld leningen.

De posten waarop een liquiditeitsprognose gebaseerd is, zijn als volgt:

• Debiteuren (voor de komende 2 maanden)

• Crediteuren (voor de komende 2 maanden)

• Ontvangsten na de debiteurenperiode gebaseerd op verkopen

• Uitgaven na de crediteurentermijn uitgesplist naar soort (niet periodiek)

• Periodieke uitgaven na de crediteurentermijn (periodiek)

Door Tony de Jonker. Hij is een van slechts 70 Excel MVPs wereldwijd: door Microsoft benoemde ‘Excel Most Valuable Person’. Doordat hij nog dagelijks “met beide benen in de modder staat”, kan hij als geen ander theorie koppelen aan praktijk.

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager