Klantbelang centraal binnen bijzonder beheer

Door Casper Sonnega

Wanneer handelen bijzonder beheer afdelingen(*1) in het belang van de klant? Dit is een gesloten vraag, je kunt niet een beetje in het belang van de klant handelen, je doet wel of niet.

Wanneer is het doel, handelen in het belang van de klant gerealiseerd? Is het doel bereikt wanneer de achterstand is voldaan zonder de klantrelatie te beëindigen? Het verbreken van de klantrelatie, dat wil zeggen het beëindigen van de kredietovereenkomst op basis van betalingsachterstand is normaal gesproken niet in het belang van de klant. Wanneer dit niet te vermijden is, dienen de consequenties van het beëindigen zoveel mogelijk beperkt te worden. Ik kom daar later nog op terug.

Enkel het verhelpen van de betalingsachterstand zal niet resulteren in het volledig dienen van het klantbelang. Wanneer de bijzonder beheer afdeling de achterstand zou kwijtschelden en verder niets doet aan de oorzaak van de achterstand, dan is de kans op herhaling erg groot. Daaruit volgt dat enkel en alleen het verhelpen van de betalingsachterstand, binnen de context van bijzonder beheer en problematische schulden, niet in het belang van de klant is. Gezien vanuit het belang van de klant is het verhelpen van de betalingsachterstand een gevolg, maar niet het uiteindelijke doel.

Wat is het uiteindelijke doel dan wel? Het wegnemen van de oorzaak ligt al veel meer in lijn met het klant belang centraal stellen. De afdeling bijzonder beheer dient zich maximaal in te spannen om de oorzaak van de betalingsachterstand te achterhalen. Ik veronderstel de schuldenproblematiek reeds als problematisch(*2), omdat we hier spreken over bijzonder beheer. Risicovolle (*3) schuld wordt voor overdracht aan de afdeling bijzonder beheer behandeld (door achterstandsbeheer) en valt buiten de reikwijdte van dit artikel.

Hoe los je de achterliggende oorzaak op?

Hiermee zijn we gekomen tot een van de hoofdvragen die ik in dit discussiestuk wil beantwoorden, hoe los je de achterliggende oorzaak op? Dit begint niet met weten wat er aan de hand is, dit begint met in contact komen en blijven met je klant. Zonder contact geen dialoog, zonder dialoog geen uitwisseling van informatie, zonder informatie geen oplossing, zonder oplossing geen eigenaarschap, awel u snapt waar dat naartoe gaat.

Het begint dus met in contact komen met je klant, de wijze waarop je contact legt kan de klant niet centraal stellen maar wel in het belang van de klant zijn. Deze paradox wordt ook door de AFM onderkend(*4).

Beetje overdreven gesteld kan het bellen van de klant op zondagochtend voor de klant niet prettig zijn, echter wanneer dat het enige moment is waarop de klant is te bereiken dan zou dat wel in het belang van de klant zijn.

Wanneer de afdeling bijzonder beheer het initiatief neemt om contact op te nemen met de klant is er dus alles aan gelegen om dit contact zo snel mogelijk, zo efficiënt mogelijk te realiseren. De inhoud van het contact heeft veel invloed op het oordeel of het belang van de klant wordt gediend. Die inhoud bepaald of het doel is enkel het betalen van de achterstand of dat de afdeling bijzonder beheer werkelijk op zoek is naar het wegnemen van de oorzaak.

Waar moet de inhoud van het contact aan voldoen?

Hoe ziet die inhoud er dan uit? Dat moet gaan over het actualiseren van de financiële gegevens van de klant, het inkomsten en uitgaven overzicht. Daar begint het mee. Dat is de basis. Daarna dient inzicht te worden verkregen in de klantsituatie en de oorzaak van de betalingsachterstand, een inventarisatie waaruit de actuele status blijkt voor onderwerpen zoals: partner, kinderen, huur of koop woning, arbeid en levensfase. Een lijst objectieve criteria die eenvoudig kan worden aangevuld. Maar dan zijn we er nog niet. Ook is volgens mij subjectievere informatie nodig over sociale klasse, omgeving, netwerk, etc. Als laatste dient een analyse te worden gemaakt over de mens dan wel het gezin achter de schuldenaar, waarin aandacht voor (laag)geletterdheid, opleidingsniveau, zelfredzaamheid en geestelijke gesteldheid. Vooral die laatste is een belangrijke, wanneer er sprake is van hoge stressniveaus, spanningsklachten of andere factoren dan weten we op basis van verschillende publicaties(*5) dat b.v. het opleidingsniveau niet zoveel meer bijdraagt aan het bereiken van de oplossing.

Bovenstaand is eenvoudig uit te breiden, daar zijn anderen echter veel beter in. Ik verwijs daarom graag naar de vele publicaties(*6) over alle factoren die schulden beïnvloeden.

We hebben nu inmiddels vastgesteld dat het belang van de klant gediend wordt door daadkrachtig met de klant in contact te komen en de inhoud van dat contact af te stemmen op het verkrijgen van een zo volledig mogelijk inzicht in de situatie van de klant en de oorzaak van de betalingsachterstand.

Hoe activeren we de klant?

Voordat we op basis van die informatie aan de slag gaan met een oplossing dienen we de klant te activeren. Het passief verstrekken van alle benodigde informatie zal de afdeling bijzonder beheer in de gelegenheid stellen om een oplossing te bedenken. Om die oplossing succesvol uit te voeren is de medewerking van de klant nodig, die zal actief met de aangeboden dan wel samen vastgestelde oplossing aan de slag moeten.

Wat kan de afdeling bijzonder beheer doen om de klant te activeren? Zonder noodzaak geen verandering. Veel of weinig (spreekwoordelijke) pijn zal de klant de urgentie van de verandering helpen inzien, wat bijdraagt aan het verhogen van de noodzaak. Om dat doel te bereiken mag een afdeling bijzonder beheer, of misschien moet die soms, druk uitoefenen om de noodzaak tot verandering te vergroten. Druk uitoefenen is enerzijds binnen de context van bijzonder beheer het plegen van een huisbezoek, het inschakelen van een deurwaarder.

Anderzijds het informeren van de klant over de gevolgen. En dit op verschillende manieren doen, klanten nemen informatie op verschillende manieren tot zich, het is daarom niet genoeg om enkel een brief te sturen met daarin de consequenties van volharden in het niet betalen. Er is veel meer nodig.

Het is volgens mij een misvatting door te stellen dat het inschakelen van een deurwaarder, het opvoeren van de druk, het uitvoeren van invorderingsmaatregelen door de afdeling bijzonder beheer niet in het belang van de klant zou zijn. Met als voorwaarde dat genomen maatregelen niet buitenproportioneel kostenverhogend zijn voor de klant.

Indien die maatregelen de klant bewegen in actie te komen en alsnog te activeren waardoor de oplossing mogelijk wordt dan dienen die maatregelen het belang van de klant. Toegegeven, de afdeling bijzonder beheer moet bij het inzetten van maatregelen om de klant te activeren zeer zorgvuldig zijn (de KNVB criteria(*7) van de AFM kunnen hierbij tevens gebruikt worden). Klant belang centraal sluit deze maatregelen zoals reeds betoogd niet uit.

Waar stoppen de mogelijkheden van bijzonder beheer de klant te beïnvloeden?

Naarmate we verder in de keten komen (we hebben reeds de stappen contact – inhoud – maatregelen gehad) neemt de directe invloed van de afdeling bijzonder beheer af. Wanneer de benodigde oplossing eenvoudig is, zoals een betalingsregeling, uitstel, hulp bij budgetteren, hulp bij het beperken van uitgavepatronen, aanvragen van toeslagen, oversluiten naar een ander product (b.v. van DK naar PL) omdat dit beter aansluit bij de klantsituatie, looptijd van de lening verlengen waardoor de maandtermijn wordt verlaagd (som van de rente vergoeding neemt dan iets toe, als je dat wil dan kun je dat compenseren), etc. dan is de mate van beïnvloeding door de afdeling bijzonder beheer groot. Wanneer oplossingen enkel tot stand komen wanneer een scheiding is verwerkt, een nieuwe baan is gevonden, de ex-partner de alimentatie betalingen hervat, dan is de mate van beïnvloeding door de afdeling bijzonder beheer lager. Men moet in die situaties ook geen wonderen verwachten.

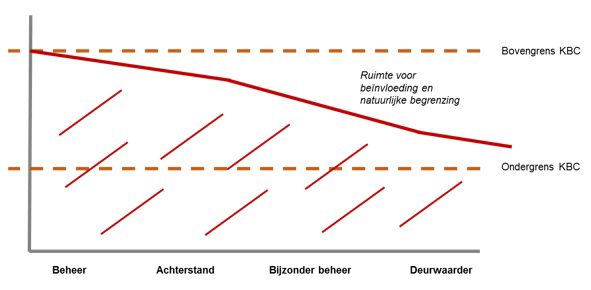

Er is ook nog een derde categorie, situaties waarin de beïnvloeding van de afdeling bijzonder beheer nul tot zeer laag is. Te denken valt aan situaties waarbij sprake is van verslaving, criminaliteit, psychologische problemen en / of een mix daarvan. De afdeling bijzonder beheer kan dan enkel een melding doen bij het daartoe bevoegde gezag, vaak de gemeente. Ik merk op dat ik in documenten van de AFM dit onderscheid in beïnvloedingsmogelijkheden (hoog – lager – geen) niet tegenkom. Zie b.v. het normkader(*8).

In die situaties waarbij de beïnvloeding door de afdeling bijzonder beheer lager is, waar we spreken van langdurig problematische schulden dan dient de afweging gemaakt te worden tussen het ondersteunen en meewerken aan een oplossing tussen klant en bijzonder beheer afdeling dan wel door te verwijzen of geleiden naar schuldhulpverlening.

Waarbij ik opmerk dat het voorkomen van een schuldhulpverleningstraject in het belang van de klant is, en slechts wanneer de situatie uitzichtloos is geworden de afdeling bijzonder beheer zou moeten doorgeleiden naar schuldhulp.

En als de klant niet meewerkt?

Op voorgaande bladzijden wordt een goede aanzet gegeven om klant belang centraal binnen bijzonder beheer in te vullen. Ik ging er tot op heden wel vanuit dat de klant meewerkte aan het vinden en uitvoeren van een oplossing om het uiteindelijke doel te bereiken, het wegnemen van de oorzaak van de achterstand. De praktijk is echter dat een deel van de klanten welke in behandeling zijn bij de afdeling bijzonder beheer niet meewerken aan een oplossing. Dit zijn de klassieke niet-willers, maar dit zijn ook niet-kunners waarvan de afdeling niet op de hoogte is. Dat is wel een belangrijk onderscheid, immers als de afdeling bijzonder beheer niet weet of kan weten dat de klant zich in een problematische en uitzichtloze situatie bevindt, dan kan zij daarop ook niet handelen.

Deze categorieën de niet-willers en de onbekende niet-kunners zullen wanneer alle interventies van de afdeling bijzonder beheer hun doel missen doorstromen naar de fase waarin de kredietovereenkomst wordt beëindigd. Waarvan we in het begin van dit artikel al hadden vastgesteld dat dit niet in het belang van de klant is. Dat laat ons twee opties: of de afdeling bijzonder beheer (als vertegenwoordiger van de bank of financieringsmaatschappij) staakt haar invordering op het moment dat zij heeft vastgesteld dat de interventies niet werken neemt het verlies of we erkennen dat er een begrenzing is aan het handelen in het belang van de klant.

Dit is de paradox die bijzonder beheer afdelingen moeten managen. Als de klant niet meewerkt, als we de klant niet kunnen activeren dan zal de afdeling bijzonder beheer vanuit haar eigen opvatting over handelen in het belang van de klant het traject moeten vervolgen, ingegeven door haar eigen interne morele kompas of integriteitskader. We kunnen dat de ondergrens van klant belang centraal noemen, ik kom daar later nog op terug.

De AFM zelf laat nog niet doorschermen dat zij enige begrenzing ziet in het handelen in het belang van de klant. Dat blijkt bijvoorbeeld uit deze zin onttrokken aan het beoordelingskader (*9) van de Klantbelang Dashboardmodule Consumptief Krediet 2014-2015, onderdeel IV. Acceptatiebeleid en beleid bij betalingsachterstanden: “Zet slechts bij hoge uitzondering een looncessie, deurwaarder of incassobureau in om (langdurige) betalingsachterstand op te lossen en maakt bij hoge uitzondering gebruik van een factoringbedrijf. Indien er gebruik wordt gemaakt van een incassobureau of factoringbedrijf, zijn er duidelijk afspraken met hen gemaakt waardoor het belang van de klant voorop blijft staan.”

Ik hoop dat dit artikel bijdraagt aan het besef bij de toezichthouder dat handelen in het belang van de klant een begrenzing dient te hebben. Het aantal klanten die vallen in de categorieën niet-willers en de onbekende niet-kunners zullen de (open) norm “Zet slechts bij hoge uitzondering een looncessie, deurwaarder…” gemakkelijk overtreffen. Ik geef dit hier nog vereenvoudigd schematisch weer.

Dan neemt de bank toch haar verlies?

Het zojuist al even benoemde alternatief, dan neemt de bank toch haar verlies, verondersteld dat het nemen van verlies in het belang van de klant is. Dat veronderstelt weer dat het belang van de klant altijd 1 (of maximaal 2 in het geval van een partner) 1 contractspartij betreft. Dat waag ik te betwisten. Zonder hier in een lesje macro-economie te vervallen voelt iedereen natuurlijk wel op zijn of haar klompen aan dat het verlies dat genomen wordt bij klant A wordt verrekend met de rest van het alfabet, wat niet in hun belang is. En zoals Spock ons reeds voorhield: “The needs of the many outweigh the needs of the few”.

Vergelijk het met eigen risico in de zorg, solidariteit ja maar met een eigen bijdrage. In dit soort discussies volgt daarna dan al snel het argument “Maar die banken verdienen toch genoeg om dat met de winst te verrekenen, in plaats van dat door te berekenen in de tarieven van wel betalende klanten”.

Die gedachtegang heeft dan wel als consequentie dat de aandeelhouders genoegen moeten nemen met minder dividend, aandeelhouders die ook pensioenfondsen kunnen zijn, waardoor het verlies toch weer bij consumenten terecht komt (en wat niet in hun belang is). Of die aandelen zijn opgenomen in fondsen waarin ook direct of indirect consumenten beleggen, die ontvangen dan een lager rendement. Je kunt het leuk vinden of niet, in de economie kom je aan het einde van de keten meestal bij een belastingbetaler en / of consument uit. Vanuit die gedachte kun je het “dan maar afboeken van het verlies ten laste van de winst” met goed fatsoen niet handelen in het belang van de klant(en) noemen!

Het lijkt daarom voor de hand te liggen om op een later moment te komen tot een verdere uitwerking van de definitie van handelen in het belang van de klant binnen de verschillende fasen van de klantrelatie. Namelijk: beheer, preventief beheer, achterstand, bijzonder beheer, beëindiging van de overeenkomst, beheer door deurwaarder of incassobureau, verkoop van de vordering en schuldbewaking. Maar dat is voor een ander artikel.

Casper Sonnega (Director Collections & Recovery Benelux bij Santander) begon zijn loopbaan bij ING, daarna vervulde hij diverse interim management functies bij overheid en bedrijfsleven. Verkozen tot Credit Manager van het jaar 2016.

*1. Dit artikel beperkt zich tot bijzonder beheer van consumptief krediet vorderingen.

*2. Ik gebruik de definities voor risicovolle schulden en problematische schulden zoals gehanteerd door de Rekenkamer in haar publicatie: aanpak problematisch schulden.

*3. Definitie risicovolle schuld (zie ook voetnoot 2): Deze huishoudens kunnen een of meer rekeningen niet op tijd betalen, staan rood of hebben een creditcardschuld.

*4. Zie onder andere: https://www.afm.nl/nl-nl/over-afm/prioriteiten/oud-thema/kbc/consument-vertrouwen

*5. Zie hiervoor onder andere het werk van Nadja Jungmann, lector Schulden en Incasso aan de Hogeschool Utrecht. Binnen de wetenschap wordt verschillend gedacht over daadwerkelijke afname van het IQ, los van de procentuele discussie schrijf ik dit artikel in de veronderstelling dat veel stress de zelfredzaamheid vermindert.

*6. Zie bijvoorbeeld: Paritas Passé – debiteuren en crediteuren in de knel door ongelijke incassobevoegdheden. Of http://www.rekenkamer.nl/Publicaties/Onderzoeksrapporten/Introducties/2016/06/Aanpak_problematische_schulden, of https://www.nationaleombudsman.nl/dossier/dossier-schulden.

*7. De AFM let hierbij op de ‘KNVB-criteria’ : Kostenefficiënt, Nuttig, Veilig en Begrijpelijk. Zie ook www.afm.nl

*8. Voor het normenkader (beoordelingskader) zie: https://www.afm.nl/nl-nl/over-afm/prioriteiten/oud-thema/kbc/dashboard/consumptief-krediet

*9. Bron: https://www.afm.nl/nl-nl/over-afm/prioriteiten/oud-thema/kbc/dashboard/consumptief-krediet

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager