Eigendom beinvloedt investeringen en resultaten sterk

Eigendomsverhoudingen blijken het investerings-gedrag sterk te beinvloeden. Het onderzoek 'Comparing the Investment Behavior of Public and Private Firms' van Harvard (zie *1) laat zien dat het investerings-gedrag van (Amerikaanse) beursgenoteerde en particuliere (= niet beursgenoteerde) bedrijven verschilt; beursgenoteerde bedrijven investeren veel minder dan vergelijkbare bedrijven in particuliere handen. En hun resultaat, gemeten in Rendement op het Totale Vermogen (RTV), is ook lager. Zulke duidelijke verschillen zou je niet verwachten; je verwacht eigenlijk geen verschil.

Door Rene Verbrugge

Lage investeringen veroorzaken laag rendement

Voor de onderzoeksopzet moesten de onderzoekers enkele keuzes maken. Onder investeringen werden ook fusies en overnames verstaan, evenals investeringen in immateriele activa. Voor een evenwichtige samenstelling van de populatie werden tegenover de beursgenoteerde bedrijven vergelijkbare particuliere bedrijven gezet, d.w.z. vergelijkbaar in omvang, bedrijfstak en investeringskansen. Omdat er voor particuliere bedrijven geen beurskoersen bestaan werd als maatstaf voor investeringskansen ‘omzetgroei’ gekozen, omdat omzetgroei doorgaans investeringen veroorzaakt.

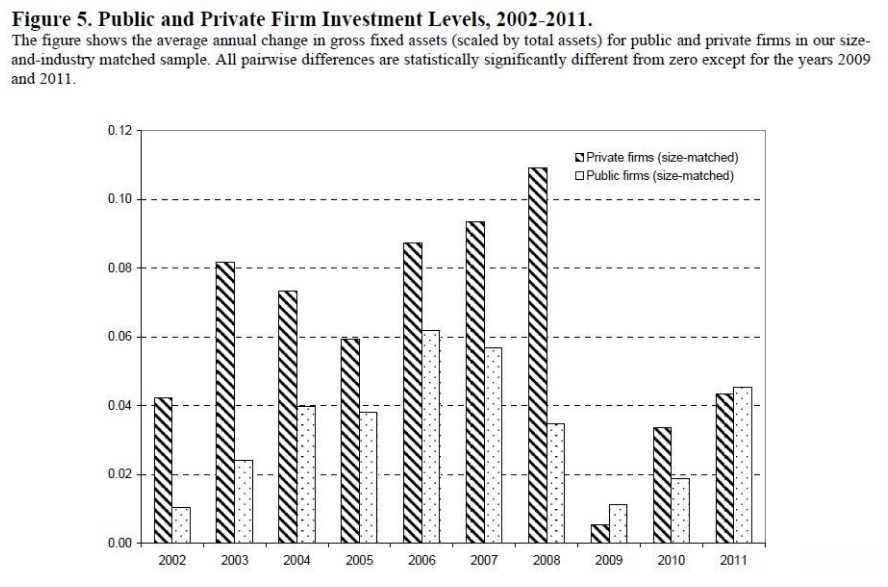

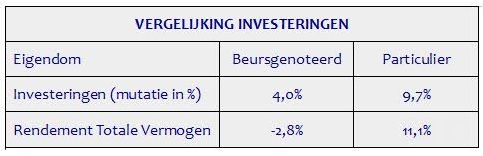

Tussen 2002 en 2007 bleken beursgenoteerden de waarde van hun vaste activa jaarlijks met gemiddeld 4,0 % te verhogen, terwijl die van de niet-beursgenoteerden 9,7 % groeiden. Tussen 2002 en 2011 bedroegen deze gemiddelden resp. 3,7% en 6,8%.

Deze verschillen in investeringsgedrag veroorzaken ook verschillen in rendement. Dit wordt gemeten in Rendement Totale Vermogen, afgekort RTV. Het RTV van beursgenoteerde bedrijven was gemiddeld -2,8%, terwijl de RTV van particuliere bedrijven 11,1% was.

TABEL VERGELIJKING INVESTERINGEN

Korte termijn druk

Als enig houdbare verklaring noemen de onderzoekers de druk op managers van beursgenoteerde bedrijven om op korte termijn goede resultaten te tonen. Deze druk is vooral sterk bij bedrijven waarvan de beurskoersen sterk reageren op financiele berichtgeving. Zij geven toe aan de druk door weinig te investeren.

In een ideale wereld zouden managers van beursgenoteerde bedrijven open kunnen communiceren met beleggers over een voorgenomen investering. Het draait bij goedkeuring van investeringen toch vaak om het verhaal en minder om de cijfers, want dat zijn bij investeringen slechts verwachtingen, omgeven door forse risico’s. Maar informele informatie is verboden. Wat ook niet helpt is dat de beloning van managers vaak gekoppeld is aan de beurskoers, vandaar de geringere investeringsbereidheid. Bij particuliere bedrijven kunnen beslissers en financiers daarentegen open overleggen, wat de grotere investeringsbereidheid zou moeten verklaren.

___________________________________________________________________________________

Topmanagers eisen financiële analyse voor al hun belangrijke beslissingen: overnames, financieringen, reorganisaties en investeringen. Signaleer sneller financiële risico’s en kansen. Volg de succesvolle training Financiële Analyse. Meld u hier aan.

___________________________________________________________________________________

Mijn verklaring; verschillende risico-tolerantie

Ik vermoed dat naast de verschillen in communicatie-mogelijkheden ook verschillen in risico-tolerantie een rol spelen. Eigenaren van beursgenoteerden zijn vaak institutionele beleggers en die hebben geen behoefte aan risico’s. Eigenaren van particuliere bedrijven zijn/waren vaak zelf ook ondernemer en dus meer risico-tolerant, wat zij overdragen op het management van hun eigendom.

Wat moeten we hiermee?

Interessante vraag is welke gevolgen deze onvermoede relatie tussen eigendomsverhoudingen en investeringsgedrag zou moeten hebben.

Investeringen deels in de kosten

Veel uitgaven voor investeringen, zoals bestede tijd van medewerkers, betaalde/gederfde rente en niet-activeerbare onkosten, gaan rechtstreeks naar de resultatenrekening en drukken zo de winst in het jaar van de investering. Bij de oordeelsvorming over de resultaten zou hiermee rekening gehouden moeten worden. Beursgenoteerde bedrijven zullen geneigd zijn deze kosten niet te nemen en daarom ook niet te investeren omdat dit de winst op korte termijn verlaagt. Voor particuliere bedrijven is dit geen issue omdat zij financiers meer transparantie kunnen geven.

Bestuurders toch te risico-avers

De relatie tussen beslissingen en beloningsstructuur veroorzaakt dat openheid over de belonings-structuur van bestuurders gewenst is. Duidelijk moeten zijn welke factoren en/of gebeurtenissen van invloed zijn op hun beloningen. Idealiter worden bestuurders beloond op basis van lange-termijn-resultaten en de jaarrekening zou moeten laten zien of dat zo is. De veelgehoorde klacht dat bonussen, gerelateerd aan aandelenkoersen, te riskante beslissingen veroorzaken wordt door dit onderzoek tegengesproken.

Beter benchmarken

Bij de beoordeling van resultaten is vergelijking met bedrijfstak-genoten, vergelijkbaar in grootte, goed. Maar daar blijft het vaak bij. Er zou ook vergeleken moeten worden met bedrijven met dezelfde eigendomsstructuur; familiebedrijf, durfkapitaal of directeur-eigenaar.

Openheid in jaarrekening

Daarnaast is openheid over de relatie tussen bestuurders en eigenaren gewenst. Want dit verklaart de mogelijkheden tot informatie-uitwisseling en dus deels de investeringsbereidheid en het rendement.

Investerings-communicatie

Het is gewenst de investeringsbereidheid van beursgenoteerde bedrijven te verhogen. Er moeten daarom communicatie-mogelijkheden komen om over de kosten en de verwachte effecten van investeringen te communiceren met de aandeelhouders. Het in de praktijk te horen nadeel dat de concurrentie meeluistert is ongeldig. Via concurrentie-analyse, leveranciers en andere antennes zijn deze doorgaans goed geinformeerd.

Meer transparantie over eigendom en investeringen zou dus goed uitkomen; niet als verantwoording, maar als prikkel voor betere lange-termijn-resultaten.

Drs. Rene Verbrugge is zelfstandig adviseur voor het MKB en auteur van het boek “Schep meer financiële ruimte om te ondernemen en zorg voor grip op uw werkkapitaal”.

Markt Update

Agentische AI gaat de boardroom...

Net nu veel ondernemingen staan...

Online bank BUUT gaat concurreren...

Personalia

De kracht van overzicht en...

De opvolger van Klaas Knot...

Van Loon was bijna twee...

Whitepapers

Uit onderzoek onder 251 Nederlandse...

Van inkoop tot betaling: grip...

AI luidt een nieuw tijdperk...

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager