Doet Unilever het even goed als ASML?

Winstbegoocheling is de illusie dat de door bedrijven gepubliceerde resultaten waar zijn. Boekhoudregels (zoals IFRS en RJ) worden geschreven door en voor accountants en ze creëren daardoor een werkelijkheid die voor controllers doorgaans niet de meest relevante bedrijfseconomische inzichten geeft. In mijn vorige blog heb ik een operationele rentabiliteitsratio geïntroduceerd, de ROOI, die redelijk goed geschoond is voor discutabele boekhoudconventies en die bedrijven goed onderling vergelijkbaar maakt. De definitie voor ROOI is als volgt:

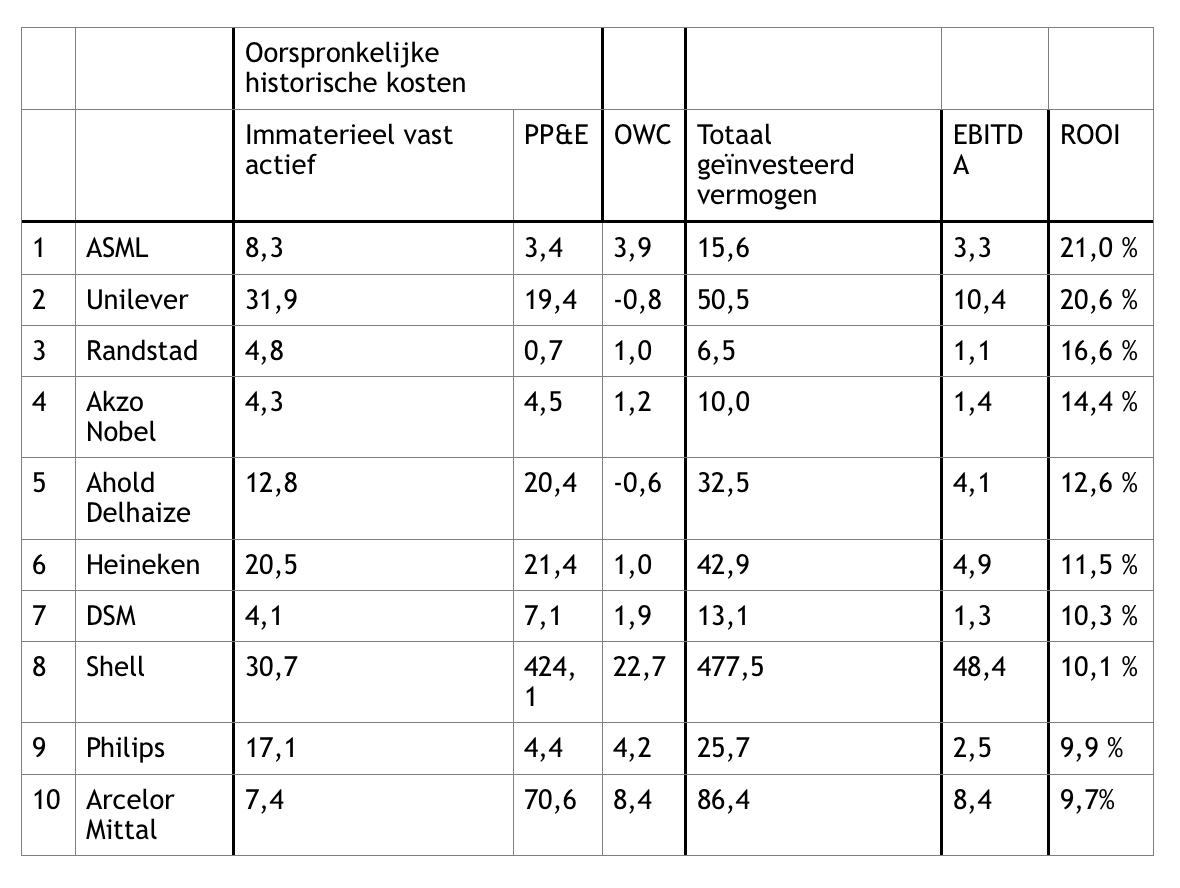

In mijn vorige blog heb ik beloofd een ranglijst te presenteren van grote beursgenoteerde Nederlandse bedrijven op basis van hun operationele prestaties, gemeten met behulp van hun ROOI. Hier is de lijst, aan de hand van de jaarverslagen 2017 (de bedragen zijn in € miljard. Niet alle tellingen kloppen vanwege afrondingen):

Let wel, het gaat hier om de operationele prestaties van de bedrijven. De effecten van financiering en belastingen komen hierin niet tot uitdrukking en evenmin de effecten van niet-geconsolideerde deelnemingen.

De lijst biedt een aantal interessante inzichten. Dat ASML bovenaan staat is niet onverwacht, maar dat Unilever het nagenoeg even goed doet als ASML is heel verrassend. Een klassiek bedrijf als Unilever kan het blijkbaar even goed doen als een hi-tech bedrijf als ASML. Dit laat maar weer eens zien, zoals ik eerder betoogde, dat een ratio als EBITDA/sales maar een deel van het verhaal is. In EBITDA/sales kan Unilever niet aan ASML tippen. Maar het is even belangrijk dat er ook voldoende sales uit het geïnvesteerd vermogen gestampt wordt, en daarin is Unilever onnavolgbaar. Dat de oude Hoogovens onderaan staan is evenmin een verrassing, maar de namen van bedrijven die het amper beter doen dan Hoogovens is dat dan weer wel.

Ranglijsten op basis van ROOI zouden wat mij betreft standaard ingevoerd mogen worden. De ROOI is ook een mooie indicator voor de (variabele) beloning van management. Met de ROOI laat je echt zien hoe een bedrijf het doet ten opzichte van de concurrentie.

De volgende keer ga ik wat verder in op verdere verfijningen en toepassingen van de ROOI.

Loek Radix is zelfstandig ondernemer en legt zich toe op interim-management, toezicht en coaching. In het verleden was hij onder meer corporate controller van een grote beursgenoteerde onderneming. Hij is auteur van: “Winstbegoocheling, handboek voor de kritische controller” (Academische Uitgeverij Eburon). Het bovenstaande is ontleend aan zijn boek. Hij is bereikbaar onder loek.radix@gmail.com.

Lees ook: Boekhoudillusies: De ROOI

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager