Different controllers for different purposes

Is de enorme variëteit aan functiebenamingen voor controllers wenselijk en noodzakelijk? Is er niet een eenduidige omschrijving te geven? Het antwoord is nee, er is niet een algemeen geldende omschrijving te geven. Anderzijds is een te grote variëteit ook ongewenst. Er zijn verschillende controllers voor verschillende rollen.

Nu de economie weer wat aantrekt, is er een sterke roep om meer grip en dus een betere beheersing. En bij meer control heb je een controller nodig. Die controller is hot en dus buitelen de functies, de functieomschrijvingen en de job titles over elkaar heen. Maar er is vooral veel inflatie.

Oorsprong en ontwikkelrichting

De controller is van Amerikaanse origine en decennia geleden de plas over gestoken als vooruitgeschoven post bij Europese deelnemingen. Om vervolgens in veelvoud te worden gedupliceerd naar tal van diverse organisaties in Nederland.

Toch was dat vooral de ‘financial controller’ en dat is bij veel Amerikaanse organisaties nog de feitelijke inhoud van de rol. Wat wij hier aanduiden als die ‘partner in business’, is naar Amerikaans model vaak veel meer een ‘business analist’. In veel organisaties is de controller op papier wel die business partner, maar in werkelijkheid gaat het nog vooral over de financiën.

Different purposes

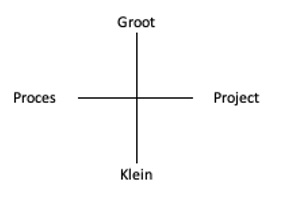

Om iets meer duidelijkheid te brengen in waar en waarin die controller zijn toegevoegde kan leveren, is het van belang om iets meer op de context en de behoeften van de ‘klant’ in te zoomen. Laten we om te beginnen het landschap eens praktisch verdelen naar enkele segmenten, door een assenkruis met op de x-as groot/klein en op de y-as proces/project.

Een procesorganisatie kenmerkt zich dan door een hoge mate van herhaling en daarmee een zekere mate van voorspelbaarheid. Door processen te monitoren en op belangrijke plaatsen als het ware een extra camera te hangen, kan er telkens tijdig worden bijgestuurd. Feitelijk een klassieke regelkring uit de cybernetica en het Plan-do-check-act van Deming is hier prima passend.

Aan de andere kant van het spectrum is niets hetzelfde en eigenlijk ieder project anders. Al is er sprake van eenzelfde aanpak, dan nog zijn de omgevingsfactoren (voortdurend) anders. Door de aanhoudende onzekerheid en dus het gebrek aan voorspelbaarheid is het van belang de beheersing vanuit het project te organiseren omdat alleen dat voldoende waarborgen biedt om snel te kunnen handelen in situaties. Alleen monitoren lukt dus niet.

Op de andere as vinden we de schaalgrootte van de betreffende organisatie. Hoe groter deze organisatie is, hoe meer functiespecialisatie er aan de orde zal zijn. Een grote organisatie zal al snel een onderscheid kunnen aanbrengen in soorten controlling, accounting, treasury en risicomanagement. Een kleinere organisatie vraagt om een staf met een breder palet aan taken en dus minder specialisatie. Leg daar de besturingsfilosofie overheen en je weet ook waar die functiespecialisatie zijn grenzen kent.

Waar heeft de ‘klant’ behoefte aan?

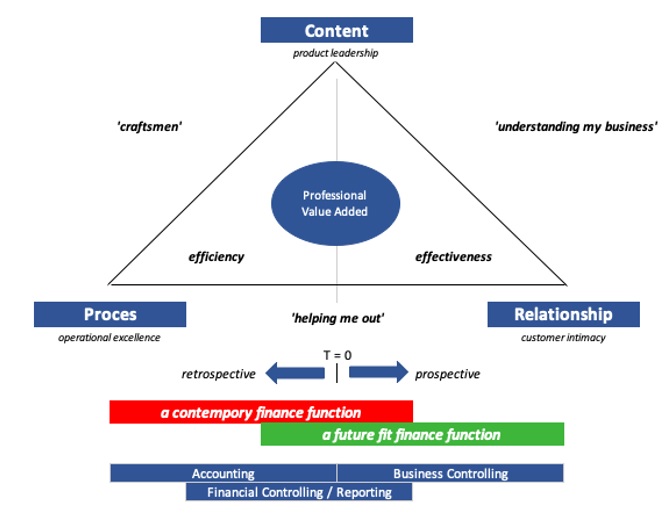

Een andere kijk is mogelijk als we er de interne klant en zijn verwachtingen bij betrekken. Het World Class Finance model van het Engelse Hackett onderscheidt een drietal basisrollen voor de financiële functie:

1. Transacting: kort door de bocht het verwerken van de geld-goederen kringloop in de administratie en het ontsluiten van verantwoordingsinformatie.

2. Guiding: het navigeren en ondersteunen van beslissingen.

3. Protecting: het beschermen van resultaat- en vermogenscomponenten en het borgen van compliance.

Bij veruit de meeste organisaties, houdt vooral ‘transacting’ een substantiële hoeveelheid capaciteit en daarmee kosten in. Omdat het niet kosteneffectief is en in hoge mate vatbaar is voor digitalisering en robotisering is de belangrijkste toegevoegde waarde simpelweg efficiency; ervoor zorgen dat het met behulp van standaardisatie en automatisering slimmer kan worden gewerkt zodat er meer tijd vrijkomt voor en aandacht kan worden besteed aan ‘guiding’. Hackett stelt dat de belangrijkste toegevoegde waarde dan vooral effectiviteit is.

Figuur 1 Waar staat je bolletje Professional Value Added? ( copyright J. de Kroon)

Different controllers

Uit dit alles blijkt dat de ‘one size fits all’ controller niet bestaat. Telkens zijn de accenten anders. Hetzij meer op proces- of juist projectbeheersing, hetzij meer op financiële beheersing, hetzij meer op bedrijfskundige beheersing. Ieder type controller zal zichzelf op een andere plaats in de piramide positioneren. Confronterend is echter vaak hoe de ‘interne klant’ denkt over het vermeende ‘business partnerschap’. We laten de verschillende rollen kort de revue passeren.

1. De financial controller

De functienaam geeft aan waar het merendeel van de functie uit bestaat; het beheersen van alles wat met ‘transacting’ te maken heeft en het leveren van vooral verantwoordingsinformatie; wat waren we van plan, deden we het beter of slechter en waar kwam dat door? In de praktijk is de financial controller dan ook vaak eigenlijk het hoofd van de administratie, overwegend retrospectief bezig en een geaccepteerde vakman of -vrouw.

In de ogen van de interne klant, hoewel wellicht een fijne collega, van geen toegevoegde waarde. Beschikt over grondige kennis van AO/IC en financiële processen binnen de eigen invloedsfeer. Realiseert zich vaak onvoldoende dat bijvoorbeeld zijn bewerkelijke crediteurenadministratie een eenvoudig te automatiseren onderdeel is van het purchase to pay proces en het bundelen ervan in een financial shared service center bij steeds meer middelgrote- en grote organisaties aan de orde is.

De financial controller is zeer accuraat en nauwkeurig, maar de sensitiviteit naar de omgeving is vaak een belangrijk ontwikkelpunt. Hij heeft behoefte aan zekerheid en zal terughoudend zijn als het gaat om meedenken en beslissen over een onzekere toekomst. Management zal hem er niet gauw bij betrekken en betrokkene blijft daardoor ‘van de centen’. Persoonlijke uitdagingen bestaan uit het uit de eigen schaduw durven stappen en het leveren van maatwerk aan de interne klant. Zakelijke uitdagingen betreffen het rationaliseren, informatiseren en automatiseren van kernprocessen met financiële raakvlakken.

2. De business controller

De business controller is een toekomstgerichte financieel-bedrijfskundige professional die zijn diensten bewijst bij het implementeren van strategie en plannen. Hij toetst plannen aan de strategie en beoordeelt de haalbaarheid ervan gegeven de te besteden resources. Hij faciliteert besluitvorming op diverse niveaus en voorziet in scenario’s met elk eigen gevolgen voor de ontwikkeling van de business. Hij beoordeelt zaken vanuit zowel een financial als een non-financial perspectief en brengt als antagonist tegenwicht en realisme daar waar opportunisme dreigt.

De business controller leert van ontwikkelingen in het verleden, maar neemt er alleen kennis van om de toekomst beter te kunnen duiden. Hij is sparringpartner van uiteenlopende beslissers in de rol van navigator, maar is ook te vergelijken met de bakkenist van een zijspan. Is een geaccepteerde boodschapper met goed ontwikkelde communicatieve skills. Kan en durft te confronteren, maar kan ook loslaten. Denkt niet alleen inside out maar vooral ook outside in. Is constructief en oplossingsgericht en daardoor een waardevol lid van management- en directieteams.

Persoonlijke uitdagingen zijn te vinden in het borgen van onafhankelijkheid, het kunnen loslaten en om kunnen gaan met onzekerheid. In zowel grotere als wat kleinere organisaties is het voorts vooral lastig om los te komen van het puur financiële. Enerzijds vanuit een karaktereigenschap die zekerheid op prijs stelt, anderzijds voelen financials zich vaak verantwoordelijk waar ze het niet zijn. Dat resulteert in ‘aapjes op de schouder’.

Zakelijke uitdagingen zijn vooral het verzamelen en analyseren van relevante informatie zoals big data en het vertalen naar beslissingsrijpe scenario’s.

3. De procescontroller

De procescontroller is feitelijk een auditor die de formele inrichting van de organisatie toetst aan de feitelijke werking. Daartoe monitort hij het verloop van processen op basis van key controls, dat wil zeggen dat binnen de processen vooral wordt gelet op afbreukrisico’s en compliance. Hij signaleert afwijkingen op de procesgang, analyseert en rapporteert. Is daarbij niet alleen waakhond maar vooral ook ‘verbeteragent’. De procescontroller heeft dan ook een belangrijke link naar kwaliteit van processen, producten en diensten.

Hij of zij is vooral een goede waarnemer en kan verbanden leggen en heeft oog voor belangrijke details zonder zich erin te verliezen. De procescontroller is analytisch en scherp in het naar conclusies en aanbevelingen vertalen van bevindingen. Hij of zij oordeelt zonder op voorhand te veroordelen.

De persoonlijke uitdaging voor deze functiehouder is vooral te vinden op de lijn proces/klant-relatie en daarmee op de bodem van de piramide. De klassieke functiehouder zal zich als hoeder vooral aan de rechterkant bevinden en van mening zijn dat het proces heilig is en de interne klant het proces moet dienen; dat is er immers niet voor niets. De mate waarin de procescontroller maatwerk en service kan leveren naar die interne klant zal in toenemende mate randvoorwaardelijk zijn voor succes. Dat vraagt immers om een minder rule based en meer principle based benadering. De zakelijke uitdaging bestaat daarmee in het zodanig beïnvloeden van de heersende cultuur, dat soft controls kunnen volstaan.

4. De projectcontroller

Als laatste maar zeker niet de minst belangrijke variant is er de projectcontroller. Actief in dynamisch tot zeer dynamische omgevingen, zorgt hij ervoor dat een project-verantwoordelijke manager binnen de hem gestelde kaders (cost, time & scope) het beoogde projectresultaat oplevert.

Een rondje langs de velden leert ons dat het een rol is die in veel projectorganisaties nog ontwikkeling behoeft. Niet voor niets lopen veel projecten uit en worden ze ook nog eens duurder. Netjes op de centjes passen blijkt dus niet voldoende; een goede grip hebben op het verloop van een project veronderstelt ook betrokkenheid bij de inschrijving/aanbesteding, bij het contractuele kader, planning en werkbegroting aan de voorkant en nacalculatie aan de achterkant. Voorsorteren op ontwikkelingen die het projectresultaat kunnen bedreigen is een must.

De projectcontroller is een hybride rol en een combi van grofweg 1/3 financial en 2/3 business control. Gedurende het project monitort de projectcontroller of de voortgang van het project in lijn is en blijft met de gebudgetteerde opbrengsten en kosten. Daarvoor signaleert hij of zij risico’s en kansen en vertaalt deze naar impact op het te bereiken resultaat. In de praktijk blijkt projectcontrolling vaak vooral financial (project)controlling te zijn en gaat het om projectadministratie. Dat betekent dat het verantwoordingsdeel is ingevuld, maar de toekomstgerichte rol ontbreekt of in ieder geval onvoldoende aandacht krijgt. De state of the art projectcontroller is betrokken bij alle projectfases, is volwaardig, betrokken en geaccepteerd lid van het projectteam.

De zakelijke uitdaging in projecten is vooral om anticiperend beter grip te krijgen en niet alleen maar te reageren op tegenvallers. Dat veronderstelt ook een bredere betrokkenheid bij de projectketen. De persoonlijke uitdaging bestaat er uit die kennis te ontwikkelen in combinatie met de bijbehorende vaardigheden om ook de inzichten te kunnen implementeren en de procesgang te beïnvloeden. Complicerende factor daarbij is dat ook hier de projectcontroller vooral wordt gezien als ‘van de centen’ en daarmee vooral is besteld voor financiële kwesties.

Variaties

De hoeveelheid functienamen die in omloop is, biedt aanmerkelijk meer variatie dan hier genoemd. Er kan een controllersfunctie zijn die enerzijds in persoon de business controller is maar anderzijds leidinggeeft aan een financial controller die de administratie aanstuurt. Je kunt ook de operations of plant controller tegenkomen, of de strategic of management controller, de CRM of de HR-controller. Ieder in meer of mindere mate een variant op de business controller.

Verwachtingen managen

Er is in de vakliteratuur veel te lezen over de controller en dat hij partner in business moet zijn. Iets dat eigenlijk voor alle staven geldt; ze ondersteunen immers allemaal het primaire proces. Feit is dat niet iedere controller daar even gelukkig van wordt. Voor een financial controller is accuratesse en gevoel voor detail belangrijk; voor de business controller juist veel minder. Voor die business controller zijn competenties als confronteren en adviseren belangrijk; voor de financial controller minder.

Het landschap wordt er wel diffuser en complexer van en de interne klant weet niet altijd wat hij mag/moet verwachten. Voor zowel de controller als zijn interne klant gaat het dan ook over het managen van verwachtingen. En dat vanuit realisme en niet vanuit one-size-fits-all. De praktijk wijst uit dat juist dat niet gaat werken. Wat in ieder geval helpt is het (her)definiëren van je profiel. Wat zijn je rollen en taken en wat hoort er in je functie thuis en wat niet? Vooral rolzuiverheid helpt je in de communicatie met de interne klant en het tegemoet komen aan zijn/haar verwachtingen.

Jan de Kroon is organisatie-adviseur en DGA van Improfin Groep, een onderneming die zich specialiseert op het ontwikkelen en verbeteren van financiële functies en financiële professionals door een uitgekiende combi van advies, begeleiding, opleiding & training en hands-on ondersteuning. Bij NBA Opleidingen is hij docent van o.a. de cursus Controller & Continuïteit.

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager