BKR ziet betalingsachterstanden op leningen stabiliseren

BKR zag het afgelopen halfjaar het aantal mensen met een betalingsachterstand op een afgesloten lening stabiliseren.

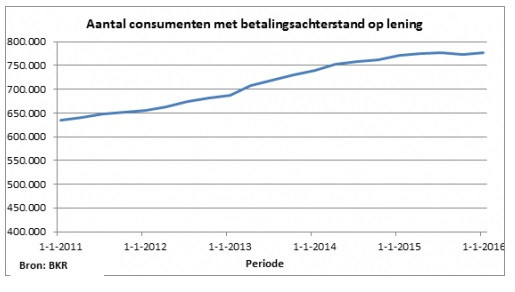

Dit blijkt uit de vandaag verschenen BKR Kredietbarometer. In totaal zijn er nu nog 777.788 mensen met een betalingsachterstand op een lening.

Goed nieuws

De BKR Kredietbarometer die elk halfjaar verschijnt, gaf in juli 2015 aan dat 777.767 mensen kampten met een betalingsachterstand op een lening. Dat zijn er nu nagenoeg evenveel. Peter van den Bosch, algemeen directeur BKR: “De afgelopen jaren stegen de betalingsachterstanden op leningen alleen maar. Deze stabilisatie is dus relatief goed nieuws. Uiteraard vooral voor de consument, maar ook voor kredietverstrekkers en de maatschappij als geheel.”

Unieke ontwikkeling

De stabiliserende betalingsachterstanden bij BKR zijn redelijk uniek. Bij andere betalingsverplichtingen stijgen de achterstanden juist. Volgens BKR zijn er meerdere oorzaken die de ontwikkeling kunnen verklaren. Van den Bosch: “Consumenten zijn door de economische crisis terughoudender geworden om nieuwe leningen aan te gaan, de zorgplicht vanuit kredietverstrekkers zorgt ervoor dat leningen minder makkelijk worden verstrekt en kredietverstrekkers reiken consumenten in de problemen eerder de helpende hand.”

Blinde vlek

Uit onderzoek blijkt dat het aantal huishoudens met een betalingsachterstand bij de fiscus, een huurachterstand of betalingsachterstanden bij zorgverzekeraars en energieleveranciers toeneemt. Juist deze achterstanden worden niet centraal vastgelegd en zijn dus niet inzichtelijk. Van den Bosch: “BKR streeft al 50 jaar een financieel gezonde wereld na. Het ontbreken van deze informatie zorgt voor een blinde vlek. Adequate informatie betekent meer inzicht, eerder hulp en uiteindelijk minder betalingsproblemen.”

Society Trusted Data

BKR stelt wel duidelijke eisen aan het verzamelen van data. Van den Bosch: “De consument is eigenaar van zijn gegevens. Dat betekent dat hij inzicht in de vastgelegde data moet hebben en de gegevens feitelijk moeten zijn. Alleen zo ben je transparant en kan de consument nagaan of zijn gegevens kloppen. Ook moet het voor de consument duidelijk zijn waar zijn gegevens vandaan komen en waarvoor ze worden gebruikt. Wij noemen dat Society Trusted Data. Bij BKR plukken we dus geen gegevens van internet of van sociale media.”

Lokale samenwerking

Een aantal gemeenten pakt de schuldenproblematiek gericht aan. In pilotprojecten ondersteunt BKR deze gemeenten door met hulp van ziektekostenverzekeraars, woningcorporaties en nutsbedrijven een inschatting te maken van de ernst van de individuele schuldenproblematiek.

Actieve hulpverlening

Met deze inschatting kunnen gemeenten en hun schuldhulpverleningsinstanties bij de juiste mensen aan de slag. “In de praktijk betekent dit eerder hulp voor huishoudens die anders in onoplosbare financiële problemen dreigen te raken.” aldus Peter van den Bosch.

Markt Update

Net nu veel ondernemingen staan...

Online bank BUUT gaat concurreren...

De Europese Unie zorgde sinds...

Personalia

De kracht van overzicht en...

De opvolger van Klaas Knot...

Van Loon was bijna twee...

Whitepapers

Uit onderzoek onder 251 Nederlandse...

Van inkoop tot betaling: grip...

AI luidt een nieuw tijdperk...

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager