7 tips om succesvol financiering aan te vragen

De komst van de coronacrisis en de bijbehorende maatregelen vanuit de overheid, maakt dat ondernemingen voor onverwachte situaties zijn komen te staan. Zeker anno 2021, ontkomen veel van hen niet aan om gericht stappen te gaan zetten richting (her)financiering. Hiermee wordt treasury prioriteit, specifiek voor MKB+ bedrijven. Treasury specialist Irma Langeraert van Ilfa geeft middels een roadmap ondernemers de handvatten om de ‘nee’ op hun financieringsaanvraag te veranderen in een ‘ja’.

Om additionele financiering aan te trekken blijkt het enkel op orde hebben van de boekhouding onvoldoende. Verslaglegging zal plaats moeten maken voor een strategische aanpak met het oog op toekomstige ontwikkelingen, oftewel treasury. Ten eerste biedt dit onderdeel inzicht in het bedrijf, de markt en mogelijke scenario’s waardoor reactietijd ontstaat bij situaties die een negatieve impact kunnen hebben op de bedrijfsvoering. Daarnaast speelt dit een cruciaal onderdeel in het succesvol ophalen van financiering.

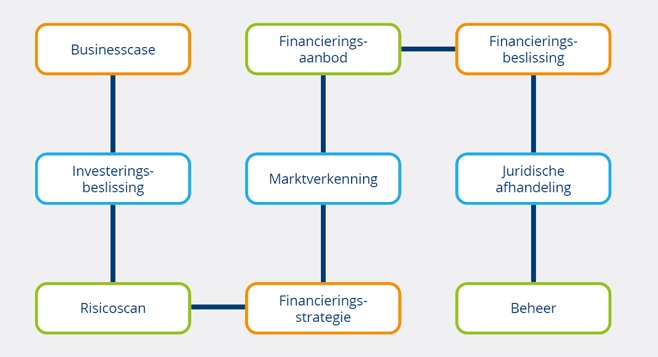

Stap 1: Terug naar de tekentafel

Dit begint bij de aanleiding voor de financieringsaanvraag en het opstellen van de businesscase. Waar dit voorheen vaak ging om uitbreiding en groei van het bedrijf, is de aanleiding voor veel ondernemers nu de crisis. De eerste vraag die ondernemers en hun financieel managers zichzelf moeten stellen: Waarom heb je financiering nodig en waarvoor wil je dit inzetten? Ook voor ondernemingen die het geluk hebben dat een nieuwe financieringsaanvraag onnodig is, is het goed om terug naar de tekentafel te keren. Met de huidige veranderingen in gedachte; voldoet de huidige financieringsstrategie nog wel? Is deze wel post corona-proof?

Stap 2: Investeringsbeslissing

De investeringsbeslissing is de meest cruciale stap in het laten slagen van de financieringsaanvraag, en tegelijkertijd de stap die veel ondernemingen overslaan. Een short cut die zij zich nu niet kunnen veroorloven. De investeringsbeslissing biedt hen de handvatten en inzichten die zij nodig hebben om succesvol de financieringsmarkt te kunnen betreden.

‘Voorbereiding is het halve werk’, geen zin slaat de spijker beter op z’n kop. Hoe staat het bedrijf er nu voor, wat zijn mogelijke risico’s en scenario’s die het bedrijf in de weg kunnen staan, en hoe wordt er in deze gevallen gehandeld? Nauwkeurige analyses brengen de risicoprofielen en het gewenste tempo van terugbetaling in kaart. Voor ondernemers is dit de basis voor de keuze aan mogelijke financiers, en tegelijkertijd hetgeen dat ervoor zorgt dat de financieringsaanvraag niet onderaan de stapel zal verdwijnen. Zij hebben hiermee namelijk alle antwoorden in handen op vragen die bij een financieringsaanvraag kunnen worden gesteld. Daarnaast biedt dit vertrouwen bij de partij waarmee je in zee gaat. Ben je vanaf moment één secuur in de presentatie, dan is dat hoogstwaarschijnlijk ook het geval tijdens de duur van de financiering.

Stap 3: Risicoscan

Het is belangrijk dat ondernemingen een goed beeld hebben bij het totale risicoprofiel van hun bedrijf en de waarde van de zekerheden die zij mogelijk gaan inbrengen. Financiers kijken namelijk anders naar bedrijven. Ondernemers doen er goed aan om te weten waar zij staan op de meetlat die banken of andere potentiële financiers hanteren. En die meetlat verschilt per type financier. Er moet worden voorkomen dat bij het verkeerde bureau wordt aangeklopt. Deze blik van buiten naar binnen maakt ook dat ondernemers objectief kunnen kijken naar de risicopremie die een financier in rekening gaat brengen.

Stap 4: Financieringsstrategie

Bij deze stap wordt bepaald welk type financiering nodig is, met weinig of juist een groter risico, of die werkt op basis van een specifiek onderpand. Zeker nu banken een stap terug hebben gezet in het verschaffen van financiering is het van belang dat ondernemingen ook kijken naar andere financiers die passen bij hun aanvraag. Er zijn inmiddels talloze opties; crowdfunding, factoring, leasen, huren, geld lenen bij een family office, of zelfs verzekeringsmaatschappijen.

Breng op basis van de aspecten die bij de investeringsbeslissing zijn gemaakt de mogelijkheden in kaart. Zelf zullen ondernemers ook mee moeten doen. Skin in the game dus. Kunnen of willen zij dit niet dan zullen veel deuren gesloten blijven. Het is hoe dan ook verstandig om vooraf goed te bepalen wat je als ondernemer/grootaandeelhouder wilt, of juist absoluut niet. Zo wordt frustratie bij henzelf – en bij de financier wanneer aanvragen worden gedaan die niet passen op de meetlat – voorkomen. Tijd is voor iedereen kostbaar en van een neutrale positie naar een ‘ja’, is velen malen gemakkelijker dan vanuit een ‘nee’.

Stap 5: Marktverkenning

Vervolgens is het tijd om de financieringsaanvraag op papier te zetten. Om te zorgen dat je boven op de stapel komt te liggen is het van belang om de aanvraag zo compleet mogelijk te maken met de inzichten en onderbouwingen die zijn opgedaan in voorgaande stappen. Houd het kort en krachtig en visualiseer waar mogelijk. Een foto of grafiek zegt meer dan 1000 woorden. Voorkom dat de financier door talloze rapporten moet bladeren om alle data boven tafel te krijgen. Een goed opgebouwde financieringsaanvraag toont de financier dat de ondernemer zijn huiswerk heeft gedaan en op alles is voorbereid. Adequate antwoorden op alle mogelijke vragen worden bij voorbaat verschaft.

Stap 6: Financieringsbeslissing

Indien het huiswerk in de voorgaande stappen secuur is gedaan, zal de aanvraag leiden tot een aanbod. In deze stap wordt de aanbieding – of bij mazzel aanbiedingen – beoordeeld op basis van de gekozen financieringsstrategie. Ben je als ondernemers met de aangeboden financiering wel echt geholpen, of zal dit leiden tot (grotere) problemen? De aanvraag moet passen bij wat je kunt terugbetalen. Wees realistisch en maak een bewuste keuze gericht op de lange termijn. Ondersteuning door een specialist en/of advocaat is bij deze stap veelal niet overbodig. Lees in ieder geval altijd goed de kleine lettertjes.

Stap 7: Beheer

Alhoewel beheer de laatste stap is, is dit een doorlopend proces. De wereld staat immers niet stil en de analyses, prognoses, en bijbehorende handelingen dus ook niet. Maak hiervan geen eenmalige exercitie, maar een continu proces. Door het bedrijf en externe omstandigheden continu te monitoren, ben je als ondernemer niet alleen tot op de puntjes voorbereid, maar zullen financiers ook inschikkelijker zijn op het moment dat het minder gaat met het bedrijf. Win-win.

Irma Langeraert (Managing partner ILFA group) startte in 1995 het treasury adviesbureau ILFA nadat zij 10 jaar werkzaam was geweest bij NMB/ING Bank in diverse functies in de zakelijke kredietverlening. Toentertijd zag zij al dat de werkwijze van banken ging veranderen. Zij voorspelde een groeiende behoefte aan bankonafhankelijk advies. De afgelopen 26 jaar is ILFA uitgegroeid tot een organisatie waar 20 bankonafhankelijke specialisten bedrijven en instellingen – desgewenst dagelijks – ondersteunen bij het uitvoeren van hun treasury taken.

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager