Risicomanagement, hoe kunt u de waarde aantonen?

Risicomanagement is steeds meer een actueel thema voor financiële beleidsbepalers, maar zij worstelen vaak met de bijbehorende investeringen of het scherp krijgen van de revenuen. Hoe kunnen zij dat aanpakken?

Door Wim Pauw en Rob van Erp

… overleefd door je bedrijfsparaplu?

Wanneer ik – Wim – op vakantie ben heb ik altijd een aantal ‘bedrijfsparaplu’s’ bij mij. Ze liggen achterin mijn auto, maar als er zwaar weer wordt voorspeld door Buienradar leg ik ze voor de zekerheid in de voortent.

Terwijl ik ze uit mijn kofferbak pakte viel mijn oog op de bedrijfslogo’s die op die paraplu’s stonden. Ik ontdekte, dat twee van de drie bedrijven niet meer bestaan en het derde bedrijf een aantal jaren geleden inmiddels de tweede doorstart had gemaakt: Ze waren als bedrijf overleefd door hun paraplu!

Nou kan dat iets zeggen over de kwaliteit van de paraplu maar meer waarschijnlijk iets over de kwaliteit van het bedrijf …

Wat kun je als bedrijf doen om je paraplu te overleven? Een van de dingen die je doen kunt is het inrichten van risicomanagement.

De toegevoegde waarde van risicomanagement, vanuit een bedrijfskundig perspectief

Het klopt dat het inrichten van risicomanagement (een functie, een afdeling, een systeem etc) een investering vereist en dus geld kost. Maar het creëert ook waarde, mits goed uitgevoerd uiteraard. Hieronder volgt een onderbouwing van waardecreatie door goed risicomanagement, vanuit een bedrijfskundig perspectief.

Met wie zou je graag zaken doen?

We nemen twee bedrijven, stel paraplufabrieken. Eén daarvan (A) doet aan risicomanagement, de ander (B) niet. Bijvoorbeeld vanuit het krachtenmodel van Porter(#1) is er dan een aantal vragen te stellen: als u een leverancier bent van hoogwaardig waterdicht textiel, aan welk bedrijf levert u dan het liefst? Als u paraplu’s wilt bestellen en prijs stelt op garantie, bij welk bedrijf bestelt u dan het liefst? Als u een ontwerper bent, bij welk bedrijf zou u dan het liefst willen werken? En als u een verzekeraar bent, welk bedrijf geef je de laagste premie?

Los van een cijfermatige onderbouwing kun je stellen dat partijen liever zaken doen met bedrijven, die aantoonbaar beter in staat zijn om de relatie voor de lange termijn te kunnen voortzetten. Een uitzondering is wellicht een levering van een rage product als loombandjes, waar het vooral gaat over wie snel veel kan leveren tegen de laagste prijs, maar ook daar kiezen partijen graag voor wederpartijen die dat eerder goed hebben georganiseerd.

De waarde van zekerheid

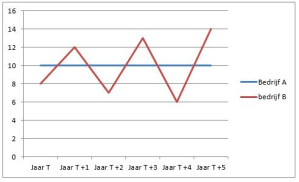

We nemen weer dezelfde twee bedrijven, A en B. Bedrijf A beheerst de bedrijfsprocessen zodanig dat onverwachte schokken opgevangen worden bijvoorbeeld omdat valutaposities en basisgrondstoffen afgedekt zijn en er zich geen operationele fouten voordoen of wetten overtreden worden. Bedrijf B laat flinke schokken zien in het jaarlijkse resultaat, omdat het soms flink mee zit en de andere keer flink tegen.

Figuur 1: een vergelijking tussen een voorspelbaar en een grillig verloop in resultaat

We veronderstellen hier verder dat gemiddeld genomen het resultaat over een langere termijn hetzelfde is. Het resultaat van A is meer zeker en dat van B is flink volatieler. Volatiliteit is letterlijk een maatstaf voor risico. Hoe hoger de volatiliteit, hoe hoger het risico. Maar welk bedrijf is nu het meeste waard?

Hoe zit het ook weer met de waarde van een onderneming?

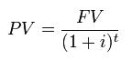

Daar zijn verschillende theorieën over, maar een gangbare is, dat de waarde van een onderneming gelijk is aan de Contante Waarde (Present Value) van de toekomstige kasstromen. Dat ziet er zo uit:

Hierin is:

• PV = huidige waarde (afkorting van het Engelse ‘present value’) in munteenheid

• FV = toekomstige waarde (afkorting van het Engelse ‘future value’) in munteenheid

• t = periode (in jaren)

• i = rentevoet (als fractie, d.i. percentage gedeeld door 100), in dit verband ook wel disconteringsvoet genoemd(#2)

Alle toekomstige kasstromen (of opbrengsten) worden contant gemaakt tegen de rentevoet die voor die periode geldt en opgeteld tot de totale waarde van die opbrengsten. Een kasstroom met meer volatiliteit krijgt een hogere renteopslag omdat het risico hoger is. In andere woorden: beleggers willen gecompenseerd worden voor een hoger risico door middel van een hoger rendement, omdat zelfs beleggers risico-avers handelen(#3)

Even rekenen:

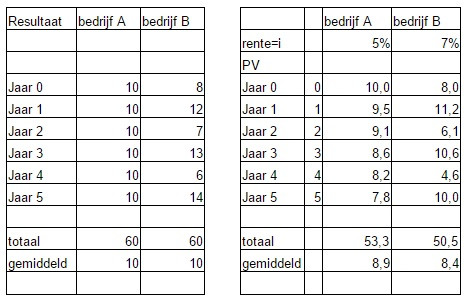

In de linker kolom zijn de jaarresultaten te zien; voor bedrijf A constant, voor bedrijf B volatiel. Gemiddeld genomen zijn de resultaten echter wel gelijk. We stellen het vereist rendement voor bedrijf A op 5% en voor bedrijf B op 7% vanwege de grotere volatiliteit.De contante waarde van de kasstromen van bedrijf A telt op tot 53,3 terwijl de waarde van bedrijf B blijft steken op 50,4

Een bedrijf dat zijn risicomanagement zodanig op orde heeft dat zijn resultaten minder beweeglijk (of meer voorspelbaar) zijn is daarmee meer waard dan een bedrijf dat dat niet heeft.

_________________________________________________________________________

Tijdens de opleiding Risicomanagement ontdekt u in vijf dagen alle facetten van integraal risicomanagement. Na afloop scant u uw organisatie op risico’s en stelt u een praktisch en toepasbaar beheersplan op. Verstevig groei en waarborg continuïteit. Meld u direct aan.

_________________________________________________________________________

Maar ik kan mijn beleggingen, risico’s of kansen toch spreiden (diversifiëren)?

Wellicht denkt u niet als werknemer, toeleverancier of afnemer van een bedrijf, maar vooral als belegger. Of u nu een paar aandelen heeft van een grote beursgenoteerde onderneming of dat u DGA bent van een familiebedrijf, dat maakt niet uit. Dan denkt u wellicht dat het niet uitmaakt of een paraplufabrikant nadenkt over zijn risico’s en daar investeringen op doet (zoals brandmelders in zijn fabriek). Want als u uw investering verdeelt over beide bedrijven en één van de bedrijven brandt onverhoopt af, dan gaat alle handel naar het andere bedrijf en verdubbelt de waarde van die helft van uw belegging. Als aandeelhouder (=eigenaar) van beide bedrijven zou u kunnen overwegen dat risico te accepteren. Los van de ethische kant van dit handelen gaat die vlieger niet op.

De kosten van financiële nood (Cost of financial distress)

Een bedrijf dat failliet gaat kost nog steeds geld; er wordt een curator aangesteld en er zijn verschillende kosten voor juridische ondersteuning. Dit zijn de directe kosten.

Indirecte kosten zijn o.a. het verlies aan marktaandeel (als je niet de eigenaar bent van alle paraplufabrieken loopt er ook omzet weg) en het verlies op de restanten die per opbod verkocht worden. De directe en indirecte kosten vallen samen onder de ‘cost of financial distress’ en worden samen geschat op basis van wetenschappelijk onderzoek op 10 tot 25%(#4).

Als laatste kan je nog stellen dat, zoals aan het begin van het artikel al beschreven, een bedrijf dat zich niet aantoonbaar inzet op continuïteit, meer (en sneller) zal betalen voor zijn inkoop, hogere salariseisen zal krijgen van toekomstige en bestaande medewerkers en dat afnemers een korting willen op de producten vanwege mogelijk verval van garantie en service.

Dus risicomanagement creëert waarde?

Komen we terug bij de oorspronkelijke vraag over de toegevoegde waarde van risicomanagement. Aangetoond is dat het bieden van (meer) zekerheid gewaardeerd wordt en dat verschillende partijen vanuit diverse perspectieven die zekerheid waarderen in de vorm van een betere prijs of herhaling van het plaatsen van vervolgbestellingen voor paraplu’s.

Ook resulteert een betrouwbaarder en meer voorspelbaar resultaat in een betere waardering van aandelen en daarmee van de waarde van de onderneming.

Het maakt hierbij niet uit of het gaat om een eenmanszaak of een multinational. Een letterlijke business case is echter niet (eenvoudig) te maken, niet iedere euro besteed aan risicomanagement levert dezelfde euro aan waarde op.

Soms is de waarde lastig in euro’s uit te drukken, maar kun je wel stellen dat risicomanagement ‘oplevert’.

Hierbij valt te denken aan minder operationele kosten door het kwalitatief verbeteren en beheersen van (bedrijfs)processen en bijvoorbeeld minder verzekeringskosten: Een gedegen risicomanagementproces levert een belangrijke bijdrage aan het terugdringen van de kosten die gemoeid zijn met het proces van het beperken, overdragen en zelf dragen van risico’s.

Ook van risicomanagement kan je teveel hebben; te veel regels, te veel wikken en wegen, te veel streven naar zekerheid kan een organisatie lam leggen en daarmee waarde vernietigen.

Er lijkt dus een mogelijk optimum van risicomanagement in termen van waardecreatie. Waar dat punt ligt is per onderneming verschillend, maar zeker het onderzoeken waard.

Echter een op maat gemaakt risicomanagementproces is een waardevol management- en informatie-instrument, dat in belangrijke mate kan bijdragen aan het behalen van de organisatiedoelstellingen en daarmee zorgt voor een betere nachtrust voor het management, directie en andere stakeholders. En die is onbetaalbaar!

Auteurs:

Wim Pauw (wim@pauwww.nl) is zelfstandig adviseur Non Financial (Operational) Risk – en Interim Management. Als zelfstandige en ook daarvoor is hij bij diverse grote financiële dienstverleners als project-, lijn- en change manager verantwoordelijk voor (Non Financial) Risk en Compliance en het optimaal laten werken van de three lines of defense. Hij was ook verantwoordelijk voor risicomanagement in diverse grote (SAP-) projecten. Verder is hij spreker over onder meer praktisch en pragmatisch risicomanagement, docent bij TIAS Business School (Tilburg University) en auteur van diverse andere publicaties.

Rob van Erp is het Hoofd voor Risk & Compliance bij Zilveren Kruis. Rob werkt sinds 1997 in het vakgebied en heeft eerder bij Ernst & Young, ABN AMRO en RBS gewerkt.

Bij Ernst & Young was dat als consultant Treasury & Financial Risk Management, bij ABN AMRO was Rob wereldwijd hoofd van Operational Risk Management voor Global Markets en Global Clients. Voor RBS was hij verantwoordelijk voor Compliance van de retailklanten in Europa, Midden-Oosten en Afrika (ex nl)

Bronvermelding

#1 Porter, (1979). “The five competitive Forces that shape strategy”

#2 Overgenomen van Wikipedia

#3 Pratt, J. W. (1964). “Risk Aversion in the Small and in the Large”.

#4 Heitor Almeida and Thomas Philippon (2005), The Risk-Adjusted Cost of Financial Distress

Markt Update

Valutakosten zijn een bron van...

Allianz Trade en Billink werken...

Britse fintech krijgt DNB-vergunning en...

Personalia

Ze laat de bemiddeling van...

Als zelfstandig financial heeft hij...

Hij startte als Manager Control...

Whitepapers

Markten bewegen sneller dan ooit....

Als financial weet je genoeg...

De rol van de CFO...

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager