Projectcontrol: de actfase

(Project)controllers kunnen een belangrijke rol spelen bij het succesvol uitvoeren van een project. En die rol bestaat gedeeltelijk uit adviserende taken: de projectcontroller als sparring partner en intern adviseur. Maar er zijn ook taken die op het terrein van het beschermen van de 'staande organisatie' liggen. Een project wordt namelijk gestart om waarde voor de hele club te genereren en het moet bewaakt worden of dat daadwerkelijk gebeurt. De (project) controller is dan ook een corporate policeman.

Die dubbelrol van de (project)controller kan overigens ook een positief effect hebben op het projectsucces, blijkt uit onderzoek. Zie bijvoorbeeld dit artikel.

In elke fase van het project kan de inbreng van een (project)controller zeer gewenst zijn en dat geldt zeker voor de zogenaamde Actfase van de Demingcirkel (die komt na de plannings-, uitvoerings- en checkfase van een deel van het project). Als namelijk de checkfase is doorlopen en de oorzaken van eventuele verschillen is gevonden, kan vastgesteld worden of er moet worden bijgestuurd. Dit gebeurt in de actfase.

Als er substantiële verschillen zijn gevonden dan zijn er in drie mogelijkheden:

– Stoppen met het project

– Doorgaan met het project en de werkelijke uitvoering aanpassen.

– Doorgaan met het project en de planning of het budget aanpassen.

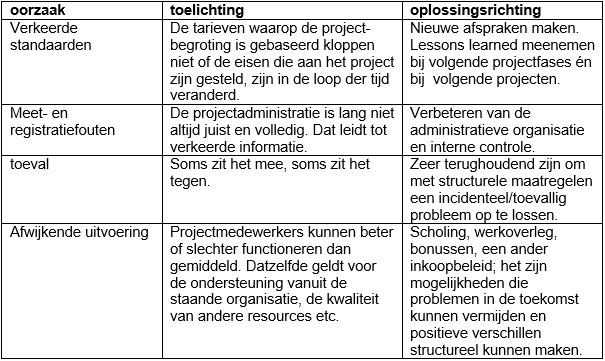

Het antwoord op de vraag welke van de opties gekozen moet worden is mede afhankelijk van de oorzaak van de gevonden afwijkingen. In de column over de checkfase zagen we dat er vier categorieën oorzaken zijn.

Stel nu dat bij nader inzien de begroting of de uitvoering niet goed was; er zijn fouten gemaakt, waardoor het project verliesgevend dreigt te worden. Betekent dat het voortijdig einde van het project of tenminste een aanpassing van de uitvoering? Neen, niet per se. Kosten en uitgaven die in het verleden zijn gemaakt en nu niet meer te veranderen zijn, behoren tot de categorie sunk costs. Ze zijn niet meer te vermijden en beïnvloeden de toekomstige geldstromen niet. Als de toekomstige ontvangsten die voortvloeien uit het project nog steeds hoger zijn dat de uitgaven die de organisatie moet doen als gevolg van het betreffende project dan is het interessant om te overwegen door te gaan. Dat is overigens nog niet zeker, want de toekomstige extra ontvangsten liggen vaak verder in de toekomst dan de extra uitgaven en de geschatte ontvangsten zijn vaak veel onzekerder. Daarom worden de geldbedragen contant gemaakt, waarbij meestal een disconteringspercentage wordt gekozen waarin een risico-opslag is verwerkt.

Overigens zijn er ook projecten die in de toekomst helemaal geen extra geld opleveren of tot besparingen leiden en die toch interessant kunnen zijn. Ze hebben niet-financiële baten, bijvoorbeeld omdat ze goed zijn voor het werkplezier, het imago of het milieu. Ook dan is het de vraag of het verstandig is met het project door te gaan en ook dan spelen uitgaven en kosten die in het verleden gemaakt zijn, geen rol meer. Dat is vaak intuïtief lastig voor te stellen, maar een goede (project)controller kan en moet dat uitleggen aan betrokkenen.

Als besloten wordt met het project door te gaan, dan zijn er twee mogelijkheden: de werkelijke uitvoering wordt anders dan gepland of de uitvoering blijft hetzelfde, maar het budget of de tijdsplanning wordt aangepast. In het laatste geval komt er dus een nieuwe, realistische begroting/budget/tijdsraming, want het nut van die instrumenten blijft onverkort aanwezig. De (project)controller zal dan samen met de projectmanager en andere stakeholders een herziene planning opstellen.

Ook als de werkelijke uitvoering anders wordt dan voorzien is de rol van de (project)controller waarschijnlijk groot. Voor het bijsturen heeft de projectmanager waarschijnlijk allerlei opties die zowel in kwalitatief opzicht als qua financiële gevolgen van elkaar verschillen. Een goede (project)controller is in staat om die financiële gevolgen goed door te rekenen. Dat hoeft niet op de cent nauwkeurig, maar de projectmanager kan hij wel een goede indicatie geven. En de (project)controller denkt ook mee over de niet-financiële gevolgen: wat betekent een keuze voor onze stakeholders, ecologisch of bijvoorbeeld voor het sociale beleid van de organisatie? Belangrijke zaken, waar niet iedereen direct bij stil staat.

Kortom, ook in de actfase kan de (project)controller een belangrijke rol spelen, zowel als intern financieel adviseur, sparring partner én als waakhond.

Theo van Houten is hoofddocent management accounting aan de Hogeschool van Arnhem en Nijmegen. Hij is onder meer auteur de boeken ‘financial control van projecten’ en ‘bedrijfseconomie in de praktijk’.

___________________________________________________________________________

3 interessante opleidingen voor ambitieuze controllers:

1. Gaat u werken als controller of bent u controller?

Heeft u nog geen specialistische opleiding tot controller gevolgd? Wilt u uw kennis op een hoger niveau brengen en uw toegevoegde waarde vergroten? Volg dan de vijfdaagse opleiding Controller in een Week. Meld u direct aan.

2. Het vervolg op Controller in een Week: training De Controller als Businesspartner

Verandert de controller functie in uw organisatie? Of wilt u een nieuwe visie op uw vak opdoen? Volg dan de toptraining De Controller als Businesspartner. Lees meer.

3. Bent u de volgende business controller?

De opleiding Certified Business Controller leidt finance professionals op in 20 dagen, verspreid over 6 maanden, tot succesvolle business controllers volgens de methodiek van Action Learning. Hoe staat het met uw vakkennis? Bent u er klaar voor om door te groeien naar Certified Business Controller? Doe de test: 10 vragen. Direct meer informatie over de opleiding? Ga nu naar Certified-Business-Controller.nl.

Voor een vrijblijvend advies neemt u contact op met Ivo ten Hoorn (020-6390008), Product Manager Opleidingen bij Alex van Groningen, of ga direct naar de website van Alex van Groningen.

Markt Update

Valutakosten zijn een bron van...

Allianz Trade en Billink werken...

Britse fintech krijgt DNB-vergunning en...

Personalia

Ze laat de bemiddeling van...

Als zelfstandig financial heeft hij...

Hij startte als Manager Control...

Whitepapers

Markten bewegen sneller dan ooit....

Als financial weet je genoeg...

De rol van de CFO...

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager