De levers of control: balanceren

Eerdere delen van deze serie vindt u bijvoorbeeld hier:

– De balanced scorecard, een vaak verkeerd begrepen fenomeen

– De controller in een veranderende omgeving: debiteurenbeheer

Het aansturen en beheersen van een organisatie gebeurt via een management control systeem (MCS). Vrij vertaald definieert Horngren (2015) een MCS als de manier waarop binnen een organisatie informatie wordt verzameld en gebruikt, waardoor deze nuttig wordt bij het nemen van planning- en controlbeslissingen, zodat het gedrag van managers en ander personeel wordt gestuurd.

Aan de theorie rond MCS heeft Simons een belangrijke bijdrage geleverd door de zogenaamde levers of control (1995) te introduceren. Het is echter opvallend dat in de wetenschappelijke literatuur zijn theorie veel aandacht krijgt, maar dat deze in vakbladen weinig wordt behandeld. Dat is onterecht, want de inzichten die de theorie van Simons oplevert, kunnen volgens o.a. Wagensveld belangrijk zijn bij de beheersing van een organisatie.

In dit artikel wordt uitgelegd hoe de levers of control (LOC) werken, wat het doel van de afzonderlijke vier levers is en er wordt stilgestaan bij de vraag hoe de vier door Simons onderscheiden levers uitgebalanceerd kunnen worden ingezet. In de volgende bijdrage over dit onderwerp staan twee bijzondere toepassingen van de LOC centraal, namelijk in het geval een organisatie streeft naar duurzaamheid en de werking van de LOC bij projectmanagement. De derde bijdrage over dit onderwerp zal vooral ingaan op de invloed van de LOC op het werk van controllers.

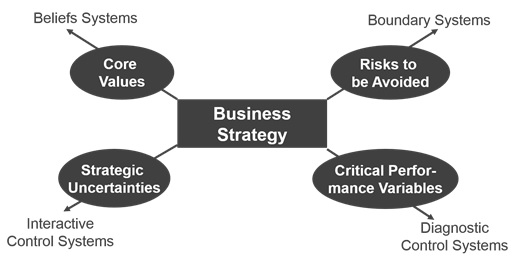

Het Nederlandse woord voor lever is ‘hefboom’. Simons’ model bevat dus categorieën instrumenten die als hefboom kunnen dienen om een organisatie te beheersen. Hij richtte zich daarbij specifiek op activiteiten die bedoeld zijn de strategische doelen van de organisatie te bereiken. Voordat het model wordt uitgelegd, zal eerst het model vermeld worden dat Simons in zijn boek opnam.

Een organisatie stelt haar managers meestal verantwoordelijk voor en rekent hen af op scores rond kritieke prestatiemaatstaven, zoals de return on investment (ROI), de economic value added (EVA) of de winst. In het model van Simons vallen dergelijke maatstaven in de categorie diagnostic control systems.

Op zich is het uitstekend dat het management duidelijk weet aan welke eisen er moet worden voldaan en dat prestaties beloond worden, want daar gaat een motiverende werking van uit. Maar – zoals Horngren (2015) het stelt – bestaat het gevaar dat zij expres verkeerde informatie verstrekt of zich uitsluitend richt op korte termijnwinstgevendheid. Daarom zijn er ‘tegenmaatregelen’ nodig. Simons ziet er drie, namelijk:

Interactive control systems. Het betreft hier formeel overleg met als doel tot nieuwe ideeën en strategieën te komen. Door dit overleg wordt de organisatie een lerende eenheid die aan permanente communicatie tussen het topmanagement onderling en tussen het topmanagement en de overige managementlagen doet. De nadruk van dit lever ligt dus op innovatie.

De functie van interactive systems en diagnostic systems is dus het bewerkstellingen dat de korte termijnresultaten worden behaald, terwijl de organisatie tegelijkertijd alert is op wijzigingen in haar omgeving, zodat zij daar succesvol op kan inspelen. Deze twee levers moeten dus met elkaar in balans zijn.

Maar ook de balans tussen enerzijds het geven van vrije handelingsruimte aan medewerkers om de juiste werkzaamheden uit te voeren en anderzijds het afbakenen van de bevoegdheden van medewerkers om ongewenst gedrag tegen te gaan, is van groot belang. Daarom zijn er nog twee levers.

Belief systems. Dit zijn formele documenten als mission statements die er voor moeten zorgen dat iedereen binnen de organisatie intrinsiek gemotiveerd wordt om de waarden van de organisatie uit te dragen. Het doel van deze systemen – bijvoorbeeld gericht op de klanttevredenheid – is dat medewerkers onafhankelijk van de kans op een extrinsieke prikkel (bijvoorbeeld een bonus) het gewenste gedrag vertonen. Belief systems moeten medewerkers motiveren op zoek te gaan naar kansen voor de organisatie.

Boundary systems. Dit zijn formele standaarden die het gedrag van medewerkers inperken. Het betreft dus gedragscodes (codes of conduct), zoals juridische of ethische richtlijnen. Het zijn bijvoorbeeld richtlijnen om grensoverschrijdend gedrag tegen te gaan, verbod op delen privacygevoelige cliëntinformatie etc.

De vraag die dan relevant is, luidt: welk evenwicht moet er zijn tussen de vier levers? Een organisatie die teveel boundary systems inzet c.q. benadrukt mist waarschijnlijk kansen, terwijl een organisatie die teveel gericht is op belief systems de kans loopt op reputatieverlies omdat medewerkers ongewenst gedrag vertonen. Zo zijn er veel meer problemen denkbaar die duidelijk maken dat het vinden van een goede balans noodzakelijk is.

Binnen de bedrijfseconomische wetenschap is de afgelopen decennia veel energie gestoken in het vinden van die juiste balans. Het probleem is, dat die voor elke organisatie anders lijkt te liggen; de beheersing van een producent van koekjes is anders dan die van een gemeente, zorginstelling of softwareontwikkelaar. Aanknopingspunten om te komen tot een optimum in de specifieke situatie van een specifieke organisatie, lijken gevonden te kunnen worden in de contingentietheorie. Deze theorie stelt dat er 6 factoren kunnen worden benoemd die van invloed zijn, namelijk:

Externe omgeving

Denk aan de complexiteit hiervan en de snelheid en (on)voorspelbaarheid waarmee in die omgeving veranderingen optreden.

Technologie

Belangrijke aspecten zijn de complexiteit van de werkprocessen en de vraag of deze tot een meetbare output leiden.

Organisatiestructuur

Het gaat bijvoorbeeld over de vraag of er sprake is van een centraal of decentraal geleide organisatie, want dit heeft grote gevolgen voor de toewijzing van taken, bevoegdheden en verantwoordelijkheden en daarmee de communicatie en coördinatie.

Omvang

Bij grote organisaties zal normaliter de afstand tussen top en operationeel personeel groter zijn, wat gevolgen zal hebben voor de inzet van de levers.

Strategie

Het type concurrentiestrategie (kostenleiderschap, differentiatie) speelt ook een grote rol bij de keuze van de inzet van verschillende levers.

Cultuur

Ook de organisatiecultuur, dus de gedeelde normen en waarden die in een organisatie gelden, beïnvloedt de balans sterk. Zo zal een organisatie met een ‘mensgerichte’ cultuur andere accenten leggen dan organisaties waar een ‘innovatieve’ of bijvoorbeeld ‘resultaatgerichte’ cultuur heerst.

Voorbeelden

Als gedachtenexperiment wordt de invulling van de LOC uitgewerkt voor twee organisaties: een big four accountantskantoor en een streekziekenhuis. Deze organisaties vertonen veel overeenkomsten. Beiden kennen arbeidsintensieve productieprocessen, het operationele personeel – waarvan een deel zeer goed betaald wordt – heeft in veel gevallen hetzelfde of zelfs hoger opleidings- of kennisniveau dan het topmanagement en de externe omgeving van de organisaties is complex en vraagt om continue innovatie. Bijzonder is ook dat de afnemersgroepen waarvoor de dienstverlening van deze organisaties is bedoeld – gebruikers van de jaarverslagen bij accountants en patiënten bij het ziekenhuis – niet (bij accountants) of slechts een zeer klein deel (ziekenhuis, wegens eigen bijdrage) meebetalen aan de controle of de behandeling.

Ondanks de grote overeenkomsten, zal de feitelijke invulling van de LOC anders moeten zijn. Bij accountants, waar een resultaatgerichte cultuur heerst, dreigt het gevaar dat voornamelijk op financiële aspecten binnen het diagnostic control system wordt gestuurd, dus op winstratio’s. En omdat de winst wordt behaald bij de organisaties die gecontroleerd moeten worden i.p.v. bij de gebruikers van de informatie, dreigen belangenconflicten die onethisch gedrag kunnen veroorzaken. Voor de organisatie als geheel kan dat enorme reputatieschade met zich meebrengen of zelfs – Arthur Andersen! – tot een faillissement leiden. Het is daarom belangrijk dat boundary systems voor het noodzakelijke tegenwicht zorgen.

Voor een ziekenhuis spelen diagnostic control systems ook een grote rol, maar op een heel andere manier. De financiering van ziekenhuizen gaat via het DOT-systeem (DBC’s Op weg naar Transparantie, waarbij DBC’s staan voor (4.400 verschillende) diagnose/behandelcombinaties). Over de prijzen, het volume en de kwaliteit van de DBC’s onderhandelen ziekenhuizen met zorgverzekeraars. Dat voorkomt grotendeels de prikkel voor overproductie en ander onethisch gedrag. Dat wil niet zeggen dat er geen boundary systems nodig zijn, want in de zorg dreigen snel ethische dilemma’s. Maar de functie van die systemen is hier anders: het voorkomt hopelijk al teveel gewetensnood bij zorgverleners en vergemakkelijkt voor hen soms moeilijke discussie met patiënten of hun familie. Belief systems zullen in een ziekenhuis van heel groot belang zijn. Er moet door het uitvoerend personeel een intrinsieke motivatie gevoeld worden om de verschillende zorgprocessen continu effectiever en efficiënter te laten verlopen, vakontwikkelingen bij te houden en dergelijke. Bij accountantskantoren zullen het vooral bonussen en andere aspecten binnen het diagnostic system zijn die hiervoor zorgen.

In beide organisaties spelen interactive systems een grote rol. Zowel de externe omgeving van accountants als van ziekenhuizen verandert snel en voor beide typen organisaties zijn er potentieel grote kansen, zoals de opkomst van duurzaamheidsverslagen voor accountants en de vergrijzing van de bevolking voor ziekenhuizen. Ook zijn er technologische ontwikkelingen die het mogelijk zullen gaan maken de werkprocessen gedeeltelijk door robots uit te laten voeren, waardoor op duur personeel bezuinigd kan worden. Het tijdig signaleren van die mogelijkheden, zal de continuïteit van de organisatie ten goede komen en daarvoor is een goede interne communicatie van groot belang.

Kortom, de inzet van de levers of control is voor de organisatie van groot belang om zowel innovatief als in control te zijn. In de twee volgende columns zal hier nader op worden ingegaan.

Theo van Houten is hoofddocent management accounting en onderzoeker bij het lectoraat Financial control aan de hogeschool van Arnhem en Nijmegen. Tevens is hij onder meer (mede-)auteur van de boeken ‘financial control van projecten’ en ‘bedrijfseconomie in de praktijk’.

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager