Griekse verkiezingen

Griekenland gaat opnieuw een periode van onzekerheid tegemoet. Afgelopen zondag vond de algemene verkiezing plaats en de uitslag daarvan heeft niet alleen ingrijpende gevolgen voor Griekenland, maar ook voor de Eurozone en de toekomst van de euro.

Door Rob Adrichem

Het regeringsprogramma van de linkse partij Syriza is er grotendeels op gericht om een einde te maken aan het impopulaire bezuinigingsbeleid waardoor salarissen zijn gekrompen, belastingen zijn verhoogd, veel overheidsdiensten zijn geschrapt en het bbp met 25% is gedaald.

Door een toestroom aan publieke steun steeg de afgelopen maanden hun aandeel in de peilingen en kregen ze het afgelopen weekend ruim 36% van de stemmen. Dankzij het Griekse kiessysteem, dat ironisch genoeg in het leven werd geroepen om te zorgen dat de regering conservatief bleef, kreeg de partij bijna een absolute meerderheid.

Maandagochtend werd in Athene een coalitie gevormd met de onafhankelijke Grieken.

Momenteel bestaat er nog over twee zaken onduidelijkheid: Allereerst is de vraag hoe de financiële autoriteiten van de eurozone staan tegenover een onvermijdelijke heropening van de onderhandelingen met de Griekse regering.

De meningen zijn nog verdeeld met zoals gebruikelijk een harde lijn van Duitsland en een meer tegemoetkomende houding van de ECB die afgelopen week aankondigde dat binnen het opkoopprogramma van de ECB toch ook Grieks staatspapier zal worden opgekocht. Ondanks deze aankondiging vormt de kleine maar niet te verwaarlozen kans dat de ECB op dit besluit terugkomt een groot risico voor de stabiliteit van het Griekse banksysteem.

Er zijn twee data om naar uit te kijken. Ten eerste komt het nieuwe parlement op 5 februari voor het eerst samen en omdat de termijn van huidige financiële reddingsoperatie op 28 februari afloopt, moet Syriza haast maken met de onderhandelingen met haar Europese partners.

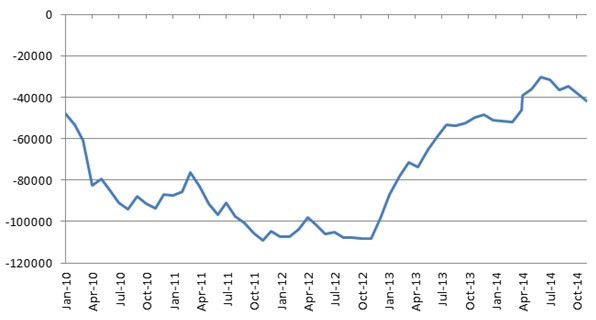

De tweede datum is die van de publicatie van het TARGET2-rapport rond de 10e van de iedere maand met de balanscijfers van de afgelopen maand. Dit rapport bevat cijfers over de schuld van de Griekse nationale bank aan de banken van de overige eurolanden die omhoog zou schieten als tegoeden bij Griekse banken massaal bij niet-Griekse banken zouden worden ondergebracht. Figuur 1 laat de trend zien van de TARGET2-schulden over de laatste 5 jaar.

Figuur 1: Griekse TARGET2-schulden (2010-2015) in miljoenen euro’s

Hoewel er veel is gespeculeerd over een ‘grexit’, een vertrek van Griekenland uit de eurozone, verwachten we dit niet. De ECB komt Griekenland tegemoet door ook Griekse staatsobligaties op te gaan kopen en het feit dat de kosten van de Griekse schuldenlast met slechts 4% van het bbp niet hoog zijn, geeft de Griekse regering weinig reden om nu gebreke te blijven.

Rob Adrichem is country manager van Ebury Nederland. Ebury is een in Amsterdam gevestigde financiële dienstverlener die met geavanceerde, zelf ontwikkelde technologie, kleine en middelgrote bedrijven helpt om internationaal zaken te doen.

Markt Update

Voor financieringsstructuren die risico’s hanteerbaar...

Het Amsterdamse kantoor heeft licenties...

Valutakosten zijn een bron van...

Personalia

Sinds 2021 is hij verbonden...

Na bijna vier jaar bij...

Hij richt zich op het...

Whitepapers

AI is geen toekomstmuziek meer...

Markten bewegen sneller dan ooit....

Als financial weet je genoeg...

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager