Economische vooruitzichten 2015 – 2016

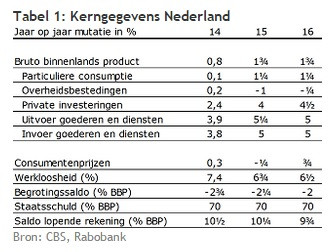

Na twee jaar van krimp is de Nederlandse economie in 2014 weer gegroeid. Het volume van het Bruto Binnenlands Product (BBP) is vorig jaar toegenomen met 0,8 procent, voornamelijk gedreven door de uitvoer. De consumptieve bestedingen bleven in 2014 nog zwak. Dat meldt Rabobank in hun kwartaalbericht.

Voor 2015 en 2016 verwacht Rabobank wel dat de consument gaat bijdragen aan de groei, terwijl de export verder zal aantrekken. Daardoor gaat Rabobank uit van 1¾ procent BBP-groei in beide jaren.

De Nederlandse economie groeide in 2014 matig, maar het onderliggende herstel was een stuk sterker. De lagere gaswinning vormde een belangrijke rem op de groei. Voor 2015 als geheel voorziet Rabobank een economische groei van 1¾ procent. Behalve de export zal ook de consumptie dit jaar bijdragen aan de groei. De goedkope euro geeft de export een steun in de rug.

Daarnaast zijn de olieprijzen in de afgelopen maanden sterk gedaald. Het belangrijkste macro-economische gevolg daarvan is dat de inflatie nu negatief is, wat via een hoger reëel inkomen zal leiden tot meer consumptie. In 2016 vallen deze tijdelijke bestedingsimpulsen weliswaar weg, maar Rabobank verwacht dat de onderliggende kracht van de economie tegen die tijd dusdanig groot is dat het BBP-volume ook in dat jaar met 1¾ procent zal toenemen.

Uitvoer trekt verder aan

De export nam in 2014 toe met 3,9 procent. Deze toename lag aanzienlijk hoger dan de groei van 2,2% in 2013. De aantrekkende uitvoer hing sterk samen met de betere groeicijfers in voor Nederland belangrijke handelspartners. De eurozone kroop in 2014 uit de recessie en groeide met 0,9 procent. Ook de BBP-groei van onze belangrijkste handelspartners buiten de eurozone, de VS en het VK, was in 2014 hoger dan in de jaren ervoor.

Rabobank verwacht dat de uitvoer in 2015 toeneemt met 5¼ procent. De economische groei in de VS en de eurozone zullen naar verwachting verder aantrekken. Daarnaast is de euro in de laatste maanden van vorig jaar sterk gedaald ten opzichte van de dollar en het pond, wat de Nederlandse goederen en diensten goedkoper maakt voor het buitenland en dus de export ondersteunt.

Inflatie dit jaar negatief

De Nederlandse inflatie -gemeten volgens de Europees vergelijkbare HICP–zal dit jaar negatief zijn. Al langere tijd stijgen de prijzen nauwelijks. Vorig jaar bedroeg de gemiddelde inflatie 0,3 procent, de laagste stand sinds we deze met de HICP meten (1997). De zwakke prijsstijging in 2014 was breed gedragen, waardoor ook de kerninflatie exclusief huur in 2014 erg laag was.

In de kerninflatie zijn de volatiele prijsbewegingen van energie, brandstof en voeding niet opgenomen. De huurprijsstijging is vrijwel volledig door overheidsregels bepaald. Daardoor geeft de kerninflatie exclusief huur een beter beeld van de onderliggende prijsdruk in de Nederlandse economie. De huidige lage kerninflatie wijst dan ook op de nog altijd zeer zwakke economische omstandigheden in Nederland.

Hoewel de prijzen over heel 2014 naar verwachting nog zullen dalen met ¼ procent zal de inflatie in de loop van dit jaar langzaam toenemen. Rabobank verwacht dat de olieprijzen langzaam geleidelijk weer gaan stijgen. Mede hierdoor zal de brandstofprijsdaling eind dit jaar uit de inflatiecijfers lopen.

Daarnaast zorgt de goedkope euro ervoor dat goederen van buiten de eurozone duurder zijn, wat leidt tot importinflatie. In 2016 zullen de prijzen gemiddeld weer gaan stijgen, met naar verwachting ¾ procent. De brandstofprijzen zullen dan weer jaar-op-jaar stijgen, onder meer door de hogere olieprijs. Ook het economische herstel zal een opwaarts prijseffect hebben: het betere economische klimaat zal naar verwachting leiden tot hogere loongroei en minder overcapaciteit in sectoren.

Consument gaat weer meedoen

In 2014 hebben huishoudens nauwelijks meer geconsumeerd dan in het jaar ervoor: de particuliere consumptie nam vorig jaar met slechts 0,1 procent toe. Na jaren van daling is het reëel besteedbare inkomen van huishoudens in 2014 weer toegenomen. De belangrijkste reden hiervoor is dat de inflatie vorig jaar laag was, waardoor de loongroei voor het eerst sinds 2010 weer hoger lag dan de inflatie. De dalende werkgelegenheid, schuldafbouw van huishoudens en ook de lagere gasconsumptie vormden vorig jaar echter een rem op de totale consumptieve bestedingen.

Dit jaar zal de consument wel weer gaan meedoen en stijgt de consumptie naar verwachting met 1¼ procent. De cao-lonen gaan omhoog terwijl de inflatie gemiddeld negatief is, waardoor de reële lonen relatief hard zullen stijgen. Ook de toename van de werkgelegenheid draagt bij aan een hoger beschikbaar inkomen. In 2016 zullen de reële lonen minder hard toenemen, maar omdat huishoudens hun besparingen waarschijnlijk niet verder verhogen, verwacht Rabobank dat ook in 2016 de consumptie met 1¼ procent zal groeien.

Beperking gaswinning – Groningen mogelijke tegenvaller voor overheidsbegroting

Door de genomen bezuinigingen slaagt de overheid erin het begrotingssaldo langzaam te verbeteren. In 2014 bedroeg het begrotingstekort naar verwachting nog 2¾ procent. Dit jaar en in 2016 zal het tekort verder afnemen, naar respectievelijk 2¼ en 2 procent. Daardoor is er geen noodzaak voor aanvullende bezuinigingen.

Een onzekere factor voor het begrotingstekort vormt de gaswinning in Groningen. Onder politieke druk heeft de overheid al besloten de gaswinning in 2014 te verminderen naar rond de veertig miljard kuub. Het is echter mogelijk dat zij de gaskraan in Groningen nog verder dichtdraait, tot 35 of zelfs 30 miljard kuub. Dit heeft gevolgen voor de overheidsfinanciën én de economische groei: als er dit jaar 30 miljard kuub wordt opgepompt zal het overheidstekort in 2015 naar verwachting 2¾ procent bedragen en zal de groei ¼ procent lager uitvallen.

Seinen arbeidsmarkt op groen

De Nederlandse arbeidsmarkt toonde in 2014 de eerste tekenen van herstel. Gemiddeld waren in 2014 weliswaar minder mensen aan het werk dan het jaar ervoor, maar in de laatste drie kwartalen groeide het aantal werkzame personen kwartaal-op-kwartaal. De stijging van de werkgelegenheid in het laatste kwartaal van 2014 was zelfs de hoogste sinds 2008.

De werkgelegenheidsontwikkeling in 2014 verschilde sterk per sector. In de commerciële dienstverlening nam de werkgelegenheid het meest toe. De stijging in die sector bestaat voor een groot deel uit nieuwe banen in de uitzendbranche. In de bouw, waar de werkgelegenheid sinds 2009 onafgebroken daalt, nam de werkgelegenheid ook vorig jaar nog af. De arbeidsproductiviteit van de bouwsector ligt nog ver onder het niveau van begin 2008, waardoor een sterk arbeidsmarktherstel in die sector op de korte termijn niet waarschijnlijk is. Ook het aantal werkzame personen in de overheidssector is in 2014 nog relatief sterk gedaald, wat vooral het gevolg is van de ontslagen in de zorg. Een lichtpuntje voor zowel de zorg als de bouw is dat de werkgelegenheid in het laatste kwartaal van 2014 niet of nauwelijks afnam.

In 2014 kwam de werkloosheid gemiddeld uit op 7,4%. Na een sterke daling in de eerste helft van vorig jaar is de werkloosheid in de tweede helft vrijwel gelijk gebleven. De belangrijkste reden hiervoor is een verschil in ontwikkeling van het arbeidsaanbod in de twee perioden. In het eerste halfjaar van 2014 kromp de werkgelegenheid maar nam de werkloosheid toch af doordat het arbeidsaanbod sterk daalde. In de tweede helft van het jaar groeide de werkgelegenheid sterk maar bleef de werkloosheid onveranderd door een vrijwel even grote stijging van het arbeidsaanbod. Dus hoewel dat niet bleek uit de werkloosheidscijfers is de onderliggende arbeidsmarktontwikkeling van het afgelopen halfjaar gunstiger geweest dan in het eerste halfjaar van 2014.

Voor dit en volgend jaar verwacht Rabobank dat de arbeidsmarkt verder zal herstellen. De economische groei trekt dit jaar aan en ook voorlopende indicatoren wijzen op een verder herstel op de private arbeidsmarkt. Het aantal uitzenduren -vaak een goede voorspeller van arbeidsmarktherstel- neemt al meer dan anderhalf jaar onafgebroken toe en is nu op zijn hoogste punt sinds eind 2008.

Daarnaast stijgt ook het aantal vacatures al zes kwartalen op rij. Bovendien zal de daling van de werkgelegenheid in de zorg dit jaar naar verwachting minder sterk zijn dan het afgelopen jaar, omdat Rabobank er vanuit gaat dat de zwaarste klappen in die sector al zijn gevallen. Dit en volgend jaar zal het arbeidsaanbod waarschijnlijk toenemen door een hogere arbeidsparticipatie. Toch verwacht Rabobank dat de werkgelegenheidsgroei dusdanig groot is dat de werkloosheid zal dalen, naar gemiddeld 6¾ procent dit jaar en naar 6½ procent in 2016.

We zijn er nog niet

Het is positief dat de economie in 2014 is gegroeid en dat die groei dit en volgend jaar zal versnellen en minder afhankelijk wordt van de uitvoer. Als we de huidige situatie vergelijken met die van 2008, dan wordt echter duidelijk dat er nog weinig reden tot tevredenheid is.

Eind 2014 lag het niveau van het BBP nog ruim onder dat van 2008 Rabobank verwacht dat het BBP-volume pas begin 2016 weer op het niveau van voor de crisis zal staan. De bevolking is in de tussentijd echter ook gegroeid, waardoor het nationaal inkomen nu tussen meer mensen moet worden verdeeld. Kijkend naar het BBP per hoofd van de bevolking blijkt dan ook dat we eind 2016 nog steeds onder het niveau van voor de crisis zullen zitten. Het feit dat we acht jaar na de crisis nog niet het hetzelfde BBP per hoofd hebben als in 2008 geeft stof tot nadenken.

Dit gebrek aan inhaalgroei raakt zowel bedrijven als consumenten direct. Zowel het aantal faillissementen als de werkloosheid liggen nog ver boven het niveau van voor de crisis. Rabobank verwacht dat de werkloosheid eind 2016 nog steeds ruim hoger zal liggen dan in de jaren voor de crisis. Ook het BBP per hoofd zal nog lager liggen dan in 2008.

Het is positief dat onze economie en arbeidsmarkt in 2015 en 2016 naar verwachting krachtiger herstellen. Maar plaatsen we het verwachte herstel in historisch perspectief, dan wordt duidelijk dat we er nog lang niet zijn.

Auteur(s)

Martijn Badir

Bron: Rabobank

Markt Update

Voor financieringsstructuren die risico’s hanteerbaar...

Het Amsterdamse kantoor heeft licenties...

Valutakosten zijn een bron van...

Personalia

Hij is bijna toe aan...

10 procent heffing is lager...

Hij ambieert een rol als...

Whitepapers

AI is geen toekomstmuziek meer...

Markten bewegen sneller dan ooit....

Als financial weet je genoeg...

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager