De rol van de controller bij kwaliteitsverbeteringen

In dit achttiende deel van de serie staat kwaliteitsverbetering centraal. Eerdere bijdragen uit deze serie vindt u bijvoorbeeld hier en hier.

Het takenpakket van financials – en zeker dat van controllers – is de afgelopen jaren sterk veranderd. Tot ver in de jaren negentig waren de werkzaamheden voornamelijk registrerend en rapporterend van aard. Daarna werd de rol van intern financieel adviseur en sparringpartner steeds belangrijker. Die rol bestond er grotendeels uit dat managers mogelijke oplossingen zagen voor problemen waarmee zij geconfronteerd werden en vervolgens aan ons vroegen wat de financiële consequenties zijn van de verschillende oplossingen. Ook bemoeiden we ons steeds meer met het ontwikkelen van een managementinformatiesysteem en hielpen we het management met het interpreteren van de informatie die deze systemen genereren. Dat is en blijft ook noodzakelijk, want het samenstellen en “lezen” van bijvoorbeeld een balanced scorecard is veel ingewikkelder dan het lijkt. Zie bijvoorbeeld dit artikel.

Organisaties nemen echter steeds minder genoegen met een controller die slechts financiële adviezen geeft op het moment dat er beslissingen genomen worden. De controller moet niet alleen proactief te werk gaan maar ook echt meedenken bij het verbeteren van processen, projecten en producten. Dat lukt alleen door dicht bij de business te zitten. Kortom, veel financial controllers kunnen hun takenpakket uitbreiden en dus business controllers worden. Dit biedt kansen, maar het vraagt ook een andere benadering van het werk. Want hoe kun je nu als controller een nuttige bijdrage leveren aan continue kwaliteitsverbetering? Hij of zij is immers geen techneut, marketeer, productontwikkelaar of bijvoorbeeld bedrijfskundige. Aan de hand van enkele blogs wil ik nader ingaan op de nuttige rol die de business controller kan spelen. In dit eerste blog staat het begrip kwaliteit en de theorie rond kwaliteitskosten centraal. Latere blogs zullen gaan over methodisch werken, verbetermethoden en de rol van big data.

Kwaliteit, een bijzonder begrip

Als we het in de bedrijfseconomie hebben over het leveren van kwaliteit dan bedoelen we dat er voldaan wordt aan de wensen en verwachtingen van afnemers. Misschien vindt u dat heel logisch, maar in het spraakgebruik wordt het begrip toch vaak anders ingevuld. Dan wordt er ingezoomd op zaken als het gebruik van hoogwaardige grondstoffen, uitstekende competenties van medewerkers en dergelijke. In die benadering is het eten bij de Librije (restaurant in de wereldtop) kwalitatief veel beter dan het spreekwoordelijke Van der Valkrestaurant waar je voor € 35 all inclusive kunt eten en drinken. Voor de opa die 80 wordt en zijn hele familie mee wil nemen naar een restaurant waar kleinkinderen ook kunnen rondlopen, kleuren en onbeperkt mogen kliederen met slagroom en softijs voldoet een familierestaurant dan ook veel beter aan de verwachtingen en daarmee is een dergelijk restaurant in deze situatie volgens de bedrijfseconomische definitie kwalitatief dan ook beter dan restaurants uit het topsegment.

Kortom, om kwaliteit te leveren, moeten we vanuit de afnemer denken: wat wil die? In veel gevallen voldoen onze processen, projecten en producten niet voor 100% aan de (continu veranderende!) eisen van onze afnemers. Sommigen binnen organisaties beginnen dan meteen verbetermogelijkheden te bedenken, maar dat jumping to conclusions is niet de meest handige aanpak. Een goede controller zal benadrukken dat eerst beter gekeken moet worden naar het probleem. Waar zit het eigenlijk? We onderscheiden binnen het kwaliteitsdenken twee typen problemen, namelijk problemen rond de ontwerpkwaliteit en de uitvoeringskwaliteit. Een uitleg.

Om aan de wensen en verwachtingen van de afnemer te voldoen, heeft de organisatie een bepaald product ontworpen of een proces gecreëerd (bijvoorbeeld een informatieproces of productieproces). Maar is dat goed gegaan? Voor een koekjesfabriek zou bijvoorbeeld de vraag gesteld kunnen worden als de afzet van koekjes tegenvalt: vindt de klant de koekjes wel lekker? Is het recept wel goed doordacht? Als dat niet het geval is, is de ontwerpkwaliteit te laag. Er kunnen ook problemen bij de uitvoeringskwaliteit optreden: de koekjes kunnen niet goed gaar zijn, erg vaak gebroken of andere gebreken vertonen omdat niet volgens de specificaties is gewerkt. Als controller kunt u bij het verbetertraject een nuttige rol spelen door te analyseren welk type kwaliteitsprobleem er eigenlijk speelt, zodat daar nader op ingezoomd kan worden. Maar daartoe blijft onze rol niet beperkt.

De kwaliteitskosten

Binnen de bedrijfseconomie kennen we de zogenaamde kwaliteitskostenbenadering. Deze aanpak zorgt ervoor dat er gericht wordt gezocht naar de instrumenten die ingezet worden en de inspanningen die door de organisatie nu al geleverd worden om goede kwaliteit te leveren en de verschillende gevolgen die optreden als de organisatie kwalitatief in gebreke blijft. Vervolgens zal de controller – in samenspraak met anderen binnen de organisatie – de financiële gevolgen ervan redelijk kunnen inschatten. Deze manier van werken verloopt als volgt. Er wordt met een viertal categorieën kwaliteitskosten gewerkt, namelijk:

- Preventiekosten

Deze categorie bevat (de kosten van) allerlei instrumenten om kwaliteitsproblemen te voorkomen. Denk aan scholing, de kosten van werving en selectie, werkoverleg, marktonderzoek en dergelijk.

- Beoordelingskosten

Het betreft hier (de kosten van) allerlei inspanningen op het gebied van kwaliteitscontroles. Denk aan de kosten van testapparatuur, leveranciersselectie en bijvoorbeeld kredietwaardigheidsonderzoek van afnemers.

- Interne faalkosten

Er gaan – in de organisatie of met betrekking tot een specifiek project, proces of product – dingen mis. Als de afnemer ervan dit niet merkt, dan wordt gesproken over interne faalkosten. De kosten van uitval en herbewerking vallen in deze categorie, maar ook de kosten van onderbezetting van productiefactoren en een inefficiënte uitvoering kunnen in deze categorie geschaard worden.

- Externe faalkosten

Merkt de afnemer wel dat er iets verkeerd is gegaan, dan is er sprake van externe faalkosten. Ook dan kan er sprake zijn van herbewerking en tevens van retourgezonde goederen, klachtafhandeling en het verstrekken van extra korting. Maar een belangrijke, soms vergeten post is dan nog niet genoemd: lagere toekomstige omzet/contributiemarge omdat boze klanten voortaan naar concurrenten gaan.

In de eerste fase van het toepassen van het kwaliteitskostenmodel zal de controller samen met een aantal andere teamgenoten (van marketing, productie, personeelszaken etc.) inventariseren welke elementen per categorie opgenomen moeten worden. Vervolgens worden daar bedragen aan gekoppeld. Soms zijn die vrij makkelijk uit de financiële administratie te halen, maar dat is lang niet altijd het geval. Zo zal zeker niet elke organisatie registreren hoeveel tijd er aan werkoverleg wordt besteed en in geen enkele administratie is natuurlijk te vinden welk bedrag de organisatie misloopt omdat boze klanten wegblijven.

Maar dat doet er niet veel toe! Het is goed genoeg als er een redelijke inschatting wordt gemaakt van de bedragen. Het gaat namelijk niet om de exacte bedragen maar om de (globale) verhouding tussen de categorieën. Die kostencategorieën verschillen qua aard namelijk enorm. Preventie- en beoordelingskosten kunnen beschouwd worden goede kwaliteitskosten. Het zijn “investeringen” om de in- en externe faalkosten te verlagen. En wat deze benadering zo interessant maakt is, dat er veel aanwijzingen zijn dat gerichte initiatieven op het gebied van preventie en beoordeling ertoe leiden dat de totale kosten rond kwaliteit afnemen!! En tevens leidt een betere kwaliteit meestal tot een hogere omzet, waardoor een goed kwaliteitsbeleid zowel kostenverlagend als omzetverhogend werkt.

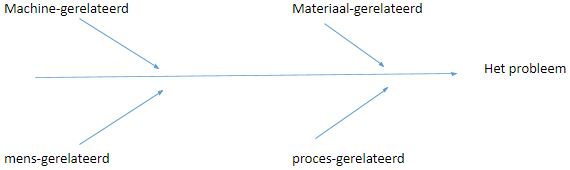

Maar hoe ga je nu op zoek naar verbetermogelijkheden? Daarvoor is het zogenaamde visgraatdiagram een handig hulpmiddel. Dit diagram helpt bij het opsporen van oorzaken van frequent voorkomende en/of kostbare problemen. Voorbeelden van dergelijke problemen kunnen zijn: veel retourzendingen bij de webshop, te late betaling door debiteuren, uitval van machines, een hoog ziekteverzuim en dergelijke. Vervolgens worden de oorzaken opgespoord door deze vanuit (meestal) vier invalshoeken te bekijken. Dat ziet er als volgt uit:

Voorbeelden van mensgerelateerde oorzaken zijn: slechte werkinstructies, verkeerde werving&selectie, ontbrekende aanvullende opleidingen. Zodra dat helder is, kan er verder nagedacht worden over oplossingen. De eerste vraag is: hebben we te maken met een ontwerp- of uitvoeringsprobleem? Als blijkt dat er bijvoorbeeld in een gemeente regelmatig fouten worden gemaakt in bestemmingsplannen, dan zou het kunnen dat dit ligt aan het feit dat het werving- en selectiebeleid in de gemeente er niet voor zorgt dat de juiste mensen worden aangenomen. In dat geval is er sprake van een ontwerpfout en moet op dat niveau worden verbeterd. Is er daarentegen sprake van uitvoeringsfouten – een medewerker kent de veranderde regels niet, er wordt slordig gewerkt et cetera – dan liggen de oplossingen op het vlak van extra interne controles en aanvullende scholing.

De tweede vraag die relevant is, luidt: wat doen we op dit moment al aan preventie- en beoordeling op dit gebied. De eerder toegelichte aanpak bij de kwaliteitskosten geeft hier inzicht in. Blijkt dat er op dit gebied nog niets te gebeuren, dan is de kans groot dat “het lek nu boven komt”. Voert de organisatie echter wel substantiële preventie- en beoordelingsactiviteiten uit op dit terrein, dan bestaat de kans dat we de verkeerde dingen doen. Ook kan het probleem toch ergens anders liggen, zodat een nadere analyse op zijn plaats is.

In mijn volgende bijdragen zal ik proberen te verduidelijken dat de rol van de controller niet tot het bovenstaande beperkt hoeft te blijven. Maar zelfs als u het wel hierbij houdt, zou u al een enorme bijdrage kunnen leveren aan het verbeteren van de kwaliteit van uw organisatie.

Theo van Houten is hoofddocent management accounting en onderzoeker bij het lectoraat Financial control aan de hogeschool van Arnhem en Nijmegen. Tevens is hij onder meer (mede-)auteur van de boeken Financial control van projecten en Bedrijfseconomie in de praktijk

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager