De 7 eigenschappen van een moderne controller

Door Casper Haspels

Ieder bedrijf is dagelijks bezig om doelstellingen te halen. Maximalisatie van de winst staat daarbij voorop. Als controller speelt u hierbij een belangrijke rol. U zorgt voor de financiële verslaglegging en informatievoorziening richting de business en signaleert en informeert wanneer zaken niet naar behoren lopen.

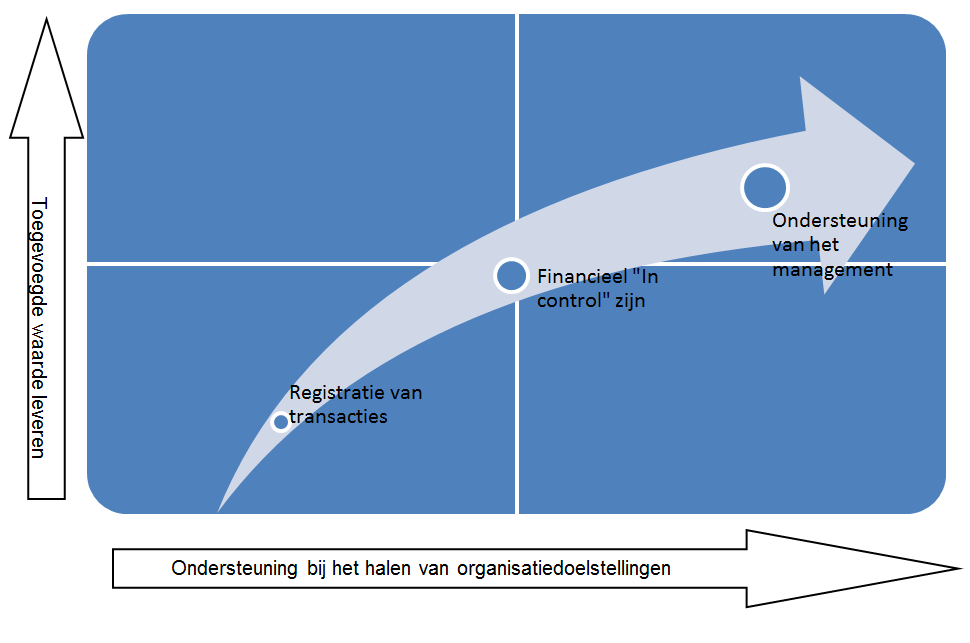

De taken van de controller zijn de afgelopen jaren sterk veranderd. Er vindt een duidelijke verschuiving plaats van registratie, controle en rapportage naar het continu ondersteunen van het management om 'in control' te zijn. Van de moderne controller wordt dan ook verwacht dat hij niet alleen controleert en informeert, maar juist ook actief regisseert en ondersteuning en advies biedt ten aanzien van risico-inschatting en de winstgevendheid van projecten. De effecten van strategische wijzigingen moeten op een verantwoorde manier worden doorgerekend. Hiervoor is het van belang dat de blik van de controller naar de toekomst is gericht.

In onderstaand schema ziet u hoe de veranderende rol van de controller leidt tot meer toegevoegde waarde en bijdraagt aan het realiseren van organisatiedoelstellingen.

De belangrijkste aandachtsgebieden voor de controller van de toekomst

1. Ondersteuning bij investeringsbesluiten.

Een besluit of een investering, bijvoorbeeld of de aanschaf van een machine voor een productielijn gedaan kan worden, wordt vaak genomen op basis van de huidige financiële status van een organisatie. Beter is om ook te kijken naar de verkooppijplijn van uw organisatie; staan er wel voldoende opdrachten uit? En krijgt u de komende tijd niet te maken met risicovolle projecten die het budget wel eens zouden kunnen overschrijden? Door deze informatie te combineren worden beslissingen niet alleen genomen op basis van de status van dat moment, maar wordt ook rekening gehouden met toekomstverwachtingen.

2. Vertaal strategische doelstellingen naar de operatie.

Strategie is vooruitkijken, maar hoe wordt dit geborgd? Binnen uw organisatie zijn doelstellingen bepaald, bijvoorbeeld het verlagen van de kosten voor uw wagenpark. Door het vastleggen van deze doelstelling in een prognose wordt een controlemogelijkheid gecreëerd. Als daarna de werkelijke opbrengsten en kosten met behulp van cijfers uit het verleden worden geëxtrapoleerd, wordt het mogelijk om tijdig te signaleren dat er afwijkingen tussen prognoses en strategische doelstellingen ontstaan.

3. Zorg voor input voor uw verkooporganisatie.

Samenwerken met het verkoopteam op basis van waardevolle informatie uit de financiële administratie, zoals de omzetontwikkeling of welk type klant in het verleden het meest rendabel was, komt nog zelden voor terwijl hier veel winst valt te behalen. Uw verkoopafdeling informeren over openstaande posten en aansturen om hun klanten hierop aan te spreken gebeurt in veel organisaties. Gesprekken hierover kunnen echter worden voorkomen door in een vroeg stadium te signaleren dat de gemiddelde betalingstermijnen oplopen. Zo kan de verkoper dit direct bij zijn klant aankaarten. Voor u scheelt dat veel tijd bij het binnenhalen van openstaande posten.

4. Vertaal bedrijfsdoelstellingen naar KPI’s.

Zijn de verschillende strategische doelstellingen goed vertaald naar KPI’s? Als bijvoorbeeld het terugdringen van de gemiddelde betaaltermijn een doelstelling is, moeten afspraken over betalingen met uw collega’s goed zijn vastgelegd. En hoe gaat u ervoor zorgen dat er tijdig geïnformeerd wordt, de zogenaamde early warnings? Alleen als medewerkers betrokken zijn en vanuit deze KPI’s gaan opereren zal het rendement zichtbaar worden.

5. Voorkom onnodige rentelasten.

Goed inzicht in de liquiditeitspositie voorkomt onnodige rentelasten. Een liquiditeitsprognose geeft aan hoe het met het beschikbare kapitaal is gesteld. Het kan voorkomen dat de onderneming wel goed lijkt te draaien, maar dat er toch geen of weinig geld in kas is. Vaak komt dat doordat inkomsten en uitgaven zelden parallel lopen; u hebt bijvoorbeeld de inkoop van goederen al voorgefinancierd, maar de betaling van uw klant volgt pas over dertig dagen. Door goed te sturen op uw kaspositie en inzicht te hebben in uw toekomstige kasstromen voorkomt u dat u onverwacht geld moet lenen en zo te maken krijgt met onnodige rentelasten.

6. Welk onderdeel van uw organisatie rendeert?

Goed inzicht in kosten en opbrengsten per bedrijfsonderdeel en de ontwikkeling hiervan toont aan of het onderdeel een positieve bijdrage levert aan het bedrijfsresultaat. Als een organisatie met drie bedrijfsonderdelen, waarbij gesteld is dat de nettomarge 10% moet zijn, merkt dat het grootste onderdeel maar 5% marge behaalt, wat doet u als controller dan? Op basis van cijfers uit het verleden, het heden en de toekomst kan er gekeken worden of er op termijn wel een marge van 10% te verwachten is. Zo kunt u uw directie adviseren wat te doen met dit bedrijfsonderdeel. Ook hier is het uw taak om ervoor te zorgen dat er tijdig signalen komen als doelstellingen niet behaald dreigen te worden.

7. Resultaatverbetering door sturing op projecten.

Verantwoording en directe sturing van projecten vormen de basis van uw werkzaamheden. Om het algemene organisatieresultaat in de toekomst te verbeteren is er meer nodig. Hebt u bijvoorbeeld voldoende inzicht in het aantal projecten, welke projecten goed renderen en welke juist minder en wat het risico is op uw ‘te factureren’-positie? Met het maken van prognoses helpt u uw projectleiders succesvoller te zijn en kunt u het management adviseren over risico’s, trends, sterktes en zwaktes.

Van scorekeeper naar financieel adviseur van de organisatie

Het management ondersteunen bij het realiseren van organisatiedoelstellingen door inzicht te bieden in al dan niet goed renderende organisatieonderdelen of projecten. Zorgen voor minimale rentelasten en het ondersteunen van uw verkoop. Allemaal taken waar u als controller nu of in de toekomst mee te maken krijgt. Uw rol verandert hierdoor van scorekeeper naar financieel adviseur van de organisatie.

Casper Haspels is commercieel directeur van AccountView.

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager