De 4 belangrijkste maatregelen voor risicomanagement bij financiële instellingen

Financiële instellingen zien steeds meer strategisch belang in de vormgeving van risicobereidheid in hun organisatie. Het goed invoeren van risicobereidheid is een voorwaarde voor continuïteit van financiële instellingen. Zij grijpen de crisis aan om hun processen van risicobereidheid te verbeteren, waarbij een aantal voorhoede- organisaties de eerste stappen op het gebied van cultuurverandering heeft gezet.

Dit blijkt uit een onderzoek van CPI Governance onder bestuurders en commissarissen naar risicobereidheid in de financiële sector.

De financiële crisis werkt als een katalysator voor de aandacht van financiële instellingen voor risicobereidheid. Onder het motto ‘never waste a good crisis’ proberen vrijwel alle instellingen juist nu een slag te maken en sterker uit de crisis te komen. De thought leaders onder de financiële instellingen zien niet langer het rendement, maar hun risicobereidheid als uitgangspunt voor hun handelen.

Risicoanalyse

De definities van het begrip risicobereidheid lopen uiteen. De volgende elementen komen als rode draad uit ons onderzoek naar voren: ‘Risicobereidheid gaat over de mate waarin de instelling bij het nastreven van haar doelstellingen bereid is risico’s te accepteren, en de mate waarin de instelling in staat is deze bereidheid te definiëren en te beheersen. Voorwaarden hiervoor zijn (1) dat de instelling zich bewust is van de risico’s die worden gelopen, en (2) dat risico- en rendementsafwegingen op een controleerbare manier worden gemaakt.’

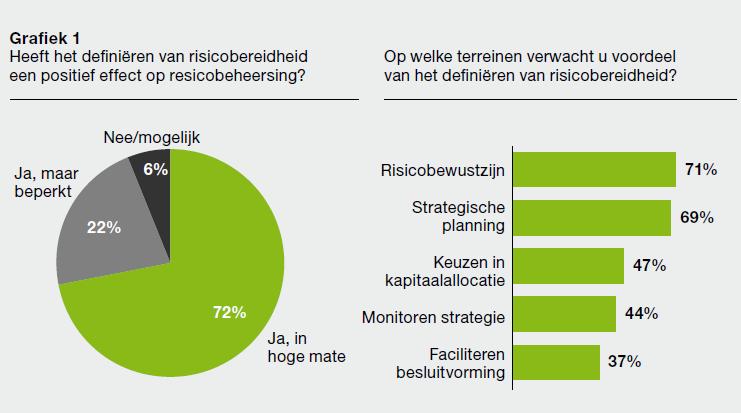

Banken, verzekeraars en pensioenfondsen zijn overtuigd van het strategisch belang dat zij hebben bij een goede vormgeving van de risicobereidheid in hun organisatie. Drie kwart van de respondenten onderschrijft het belang van de definiëring van risicobereidheid, met als meest genoemde voordelen een verhoogd risicobewustzijn (71 procent), betere strategische planning (69 procent) en ondersteuning van keuzen in de kapitaalallocatie (47 procent) (zie grafiek 1).

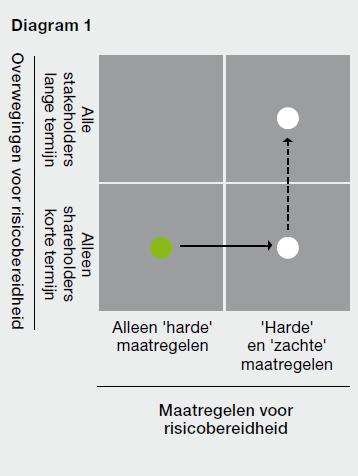

Veel bestuurders en commissarissen zien in dat het vormgeven aan risicobereidheid draait om meer dan ‘harde’ maatregelen, zoals het invoeren van procedures en het herordenen van bevoegdheden. Het succes wordt bepaald door tegelijkertijd een gedrags- en cultuurverandering door te voeren. Daarnaast benoemen thought leaders het belang van rekening houden met alle stakeholders. De implementatie van risicobereidheid beweegt zich langs twee assen: de mate waarin naast ‘harde’ ook ‘zachte’ maatregelen worden genomen, en de mate waarin risicobereidheid op basis van belangen van alle stakeholders uitgangspunt voor het handelen is (zie diagram 1).

De voorhoede-organisaties bevinden zich linksonder: zij zijn bezig ‘harde’ maatregelen voor risicobereidheid te implementeren en bewegen zich langzaam naar rechts, in de richting van ‘zachte’ maatregelen. Thought leaders pleiten tevens voor een beweging naar boven, in de richting van bredere stakeholdersbelangen én langetermijndenken.

####

Procesmanagement

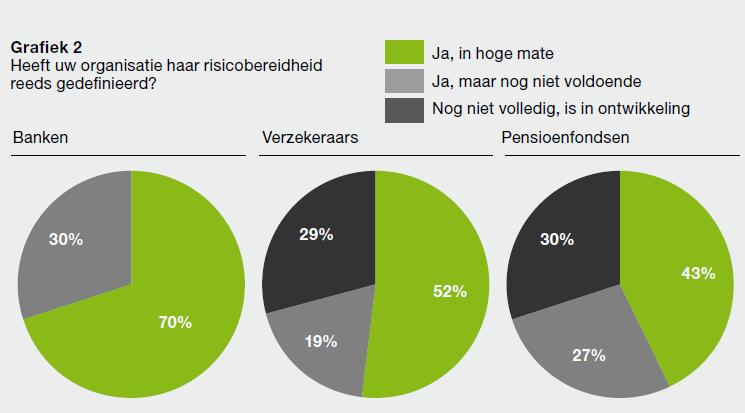

Voorhoede-organisaties maken voortgang bij het invulling geven aan de ‘harde’ maatregelen die worden genomen om vorm te geven aan risicobereidheid. Gemiddeld 60 procent van de respondenten heeft een duidelijke definitie van risicobereidheid voor zijn instelling, waarbij ook het risicoproces helder is gedefinieerd. Banken zijn hiermee het verst (70 procent); relatief minder pensioenfondsen hebben deze stap al gemaakt (43 procent) (zie grafiek 2).

De belangrijkste ‘harde’ maatregelen van financiële instellingen ter invulling van het risicoproces zijn de volgende:

1. Verankering van risicobereidheid in management en besluitvorming

Bij 59 procent van de respondenten is de risicobereidheid vertaald in gespecificeerde risicotoleranties en -limieten en is de sturing daarop verankerd in de management- en besluitvormingsinformatie. Bij 55 procent vindt deze verankering plaats door middel van kans- en impactberekeningen (bijvoorbeeld ALM).

2. Verbetering van de informatievoorziening

De informatievoorziening aan de raad van bestuur en de raad van commissarissen wordt aangepast, met als veelgenoemde stap het verschaffen van relevante informatie en analyses in plaats van grote hoeveelheden data. Overigens ziet 57 procent van de respondenten hier ruimte voor verbetering.

3. Aanpassing van de governancestructuur

Bij een groot aantal instellingen zijn ‘countervailing powers’ ingericht met als doel een balans te verkrijgen tussen risico- en rendementsafwegingen. Hiertoe is bijvoorbeeld een CRO benoemd in de raad van bestuur en is er een risicocommissie ingesteld uit de raad van commissarissen (bij gemiddeld 42 procent van de respondenten).

4. Herinrichting van beloningsprikkels

Ook wijden de toonaangevende instellingen zich aan het herinrichten van beloningsprikkels. Ruim 60 procent geeft aan voldoende aandacht te besteden aan de relatie tussen beloningsbeleid, strategie en risicobereidheid. Ruim 70 procent ziet echter ruimte voor verbetering door de financiële prestaties in het kader van het beloningsbeleid te corrigeren voor (geschatte) risico’s en kosten van kapitaal.

De aandacht bij de voorhoede-organisaties gaat nu vooral uit naar het dieper in de organisatie doorvertalen van bovengenoemde maatregelen naar niveaus onder de raad van bestuur.

####

Gedrags- en cultuurverandering

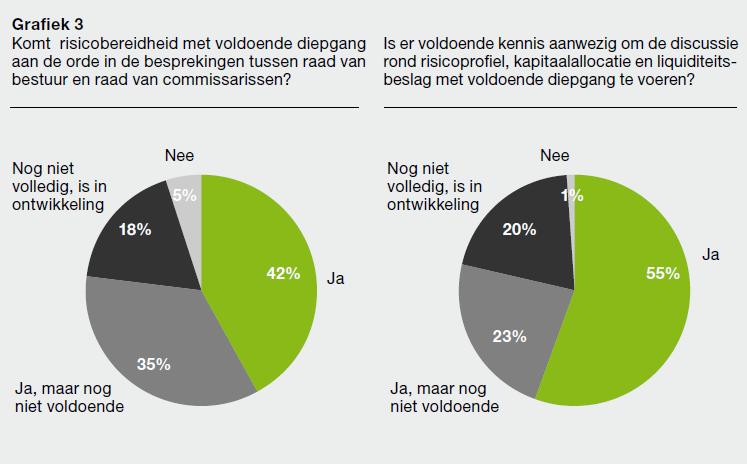

Voor de ‘zachte’ maatregelen, zoals gedrags- en cultuurverandering en kennisontwikkeling, is meer tijd nodig: hier zijn ook de voorhoede-organisaties nog minder ver. Bijna 60 procent van de respondenten geeft bijvoorbeeld aan dat risicobereidheid naar hun mening niet met voldoende diepgang aan de orde komt in besprekingen tussen de raad van bestuur en raad van commissarissen.

Gemiddeld 45 procent van de respondenten vindt dat er binnen deze organen nog onvoldoende kennis aanwezig is om de discussie rond risicoprofiel, kapitaalallocatie en liquiditeitsbeslag met voldoende diepgang te voeren. Ook ten aanzien van hun eigen risicomanagementorganisatie ziet 40 procent ruimte voor verbetering. Financiële organisaties zien accountability als een kernwaarde in de cultuur en gedragsverandering: de bereidheid om transparantie te tonen en aanspreekbaar te zijn, zowel in het aanbod van producten en diensten als in de relatie met de stakeholders.

Rol bestuurders, commissarissen en toezichthouders

Bij het invoeren van een cultuur- en gedragsverandering is een rol weggelegd voor bestuurders, commissarissen en de externe toezichthouders.

1. Bestuurders zien de noodzaak van een cultuur- en gedragsverandering en van hun voorbeeldgedrag; zij geven echter aan dat het tijd kost om deze verandering te realiseren.

2. Commissarissen vinden dat zij zelf meer aandacht moeten geven aan de noodzakelijke cultuur- en gedragsverandering en geven een duidelijk signaal dat zij dit onderwerp vaker op de agenda willen zien.

3. Ook vinden commissarissen dat externe toezichthouders meer aandacht moeten geven aan de gedragskant om zo de druk op het veranderingsproces te vergroten.

Stakeholdermanagement

Een aantal thought leaders in de financiële sector ziet de noodzaak om risicobereidheid aan de strategische en maatschappelijke doelstellingen te koppelen, en daarmee aan een sterke reputatie te bouwen. Zij onderkennen de relatie tussen risicobereidheid en de strategische doelstellingen en identiteit van de organisatie. Zij leggen verband met de maatschappelijke functie van de financiële instelling als kapitaalverschaffer en streven naar een duurzame waardeontwikkeling van het bedrijf, zowel financieel als wat de reputatie betreft.

De succesvolle instellingen van de toekomst denken ‘outside-in’ en verbreden het shareholdersdenken tot stakeholdersdenken. Zij wegen expliciet de belangen van alle relevante stakeholders af en communiceren hierover effectief. Niet rendement op zich, maar risicobereidheid op basis van bredere stakeholdersbelangen wordt door thought leaders gezien als het uitgangspunt van handelen bij financiële instellingen.

Over het onderzoek

De Code Banken heeft risicobereidheid geïdentificeerd als een van de belangrijkste verbeterpunten voor banken. CPI Governance heeft dit jaar voor het eerst onderzoek gedaan onder banken, verzekeraars en pensioenfondsen met als doel de huidige status en voortgang te beoordelen van de mate waarin risicobereidheid in de financiële sector is ingevoerd. Het onderzoek is in de huidige tijd van groot belang, aangezien het bepalen en goed monitoren van de risicobereidheid een belangrijke factor is in het herstel van vertrouwen in de financiële sector. Het onderzoek bestaat uit twee onderdelen: (1) een vragenlijst aan 500 bestuurders en commissarissen van banken, verzekeraars en pensioenfondsen met een totale respons van 78 bestuurders, gelijkelijk verdeeld over de 3 sectoren; en (2) 15 diepte-interviews met commissarissen en bestuurders van financiële instellingen.

SIMONE HEIDEMA is managing partner CPI Governance, TEUN SLUIJTERS en SELMA SCHRAM zijn beiden partner CPI Governance. CPI Governance ondersteunt bestuurders en commissarissen bij de implementatie van good governance en riskmanagement.

Aanrader van de redactie: 3 valkuilen bij procesbeschrijvingen en 7 stappen naar verbetering

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager