Cybernetisch control model: Controlling gaat verder dan finance

Vorige week, tijdens een inspirerende lunch met een CFO, kreeg ik de interessante vraag hoe ik de rol van de controller zou invullen. Ik vind deze vraag zo interessant dat ik er een artikel aan wil wijden. Dit artikel zal ik dan ook eindigen met een definitie dat het hart vormde van mijn antwoord aan die CFO. Gelukkig voor mij overigens, kon hij zich daar heel goed in vinden.

Voordat ik ‘controlling’ definieer, wil ik toch aangeven dat er geen unaniem beeld bestaat over het vak. In de Benelux, en vooral in Nederland, is het vak van een controller redelijk goed ontwikkeld en afgebakend in vergelijking met andere landen.

In Nederland bestaat dan ook de post-universitaire opleiding tot ‘Executive Master of Finance and Control’ die recht geeft op de eerder commerciële titel van ‘Register Controller’. Zelfs binnen de Benelux zijn er verschillen waar te nemen. Desalniettemin valt me nog steeds sterk op dat controlling en de titel van controller niet wijdverspreid is buiten de Benelux en al zeker niet buiten Europa.

In de Angelsaksische wereld bijvoorbeeld, wordt het begrip controller veel minder gebruikt. Hier wordt eerder gebruikt gemaakt van termen als management accountant, voor junior profielen, en finance directors, voor de eerder senior profielen. Ook binnen bedrijven wordt de functie van controller vaak heel verschillend ingevuld, ongeacht het hiërarchische niveau van de rol. In ieder geval zal ik mezelf baseren op de meningen van de Lage Landen.

Het cybernetische proces van controlling

Vaassen et al. omschreef controlling als een aspect van management dat zich richt op het vergroten van de kans dat mensen doelgericht gedrag vertonen(#1). Het kernpunt hierin is het sturen van de gedragingen en acties van medewerkers naar de strategische doelstellingen van de organisatie. We kunnen dit verbreden naar efficiënt en effectief gebruik van alle middelen om die doelstellingen te behalen. Dit sturen van het gedrag en het inzetten van de middelen gebeurt door het meten van de werkelijke prestaties en dit af te zetten tegen de standaarden die moeten leiden naar het gewenste resultaat.

Met andere woorden, het sturen van gedrag van mensen en dus de inzet van middelen, wordt gedaan door het verzamelen van de werkelijke prestaties en deze te vergelijken met de opgelegde standaarden, afgeleid van de visie, doelstellingen, strategie en het business model.

De vastgestelde afwijkingen dienen vervolgens gebruikt te worden om corrigerende acties op te zetten om die afwijkingen te verkleinen en alsnog de doelstellingen te behalen. Bijgevolg is een controller niet alleen het geweten van een organisatie, maar zou die eveneens een business partner moeten zijn.

Dit sluit eigenlijk zeer nauw aan bij cybernetica, namelijk de wetenschap van het besturen van systemen met behulp van terugkoppeling. Met andere woorden, middelen (input) worden verwerkt volgens een bepaald procédé (process) met een bepaalde uitkomst (output). Deze uitkomst wordt gemeten en vergeleken met de doelstellingen. Indien er een afwijking is, moeten er correctieve acties uitgevoerd worden opdat de input en/of het proces verbetert en de resultaten dichter bij de doelstellingen komen te liggen.

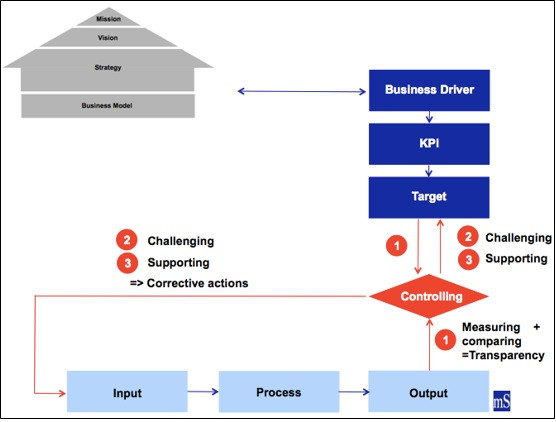

Cybernetisch control model

Vooraleer dit te kunnen doen, dienen we ervoor te zorgen dat de controlling-omgeving is opgezet. Concreet komt het erop neer dat de business drivers van de visie, strategie en het business model zijn afgeleid. Die business drivers, ook wel succesfactoren genoemd, zijn de belangrijkste variabelen die een sleutelrol spelen in de strategie om de doelstellingen en de visie van een organisatie te behalen.

Een voorbeeld hiervan kan zijn de afval/uitval in een productieproces om de kosten te drukken (doelstelling) binnen de operational excellence-strategie van een fabriek. Voor deze business driver dienen we een prestatie-indicator of KPI te bepalen die goed gedefinieerd (vb formule) dient te worden en die nauw aansluit met de business drivers. (vb. financiële waarde van de afval/uitval). Voor een dergelijke KPI dienen we een doelwaarde of target vast te leggen die nodig is opdat de business driver bijdraagt tot het behalen van de visie en de strategische doelen, die op hun beurt verwerkt dient te zijn in de budgetten en de meerjarenplannen.

Kortom, we moeten bepalen wat we moeten meten en wat hiervan de target is. De actuele waarde van een dergelijke KPI dienen we vervolgens te meten met de target of de doelstelling van die driver. Met andere woorden, per business driver dienen we bijgevolg een ‘cybernetic control model’ op te zetten. Overigens, tot die controlling-omgeving behoren eveneens de systemen, databronnen, et cetera.

Controlling creëert dus transparantie en dit moet een controller gebruiken om het gedrag van het management en de medewerkers te challengen, maar ook om de organisatie te ondersteunen bij correctieve acties, zoals projecten en investeringen, om de resultaten te verbeteren en dichter te komen bij de strategische en operationele doelstellingen. Op deze manier kan controlling, naast AO/IC en risico management, een bijdrage leveren tot het ‘in control’ brengen van de business.

Overigens, AO/IC en risk management behoort mijn inziens eveneens tot het takenpakket van de controller. Een belangrijke opmerking die ik hierbij wil maken, is dat niet alleen de actuele resultaten dienen uitgedaagd te worden, echter ook de standaarden zelf, nl. het kader van missie, visie, doelstellingen, strategie en business model.

Controlling condities

Volgens de literatuur, drie noodzakelijke condities moeten ingevuld zijn voor een optimaal cybernetisch control model. Ten eerste, de doelstellingen, inclusief targets, zouden duidelijk en meetbaar moeten zijn. Idealiter, zouden deze moeten voldoen aan de bekende SMART-criteria. Dit is eveneens geldig voor de tweede conditie, namelijk de output. De beschikbaarheid van een voorspellend model is de derde voorwaarde. Deze conditie is nodig opdat de controller en het management in staat zijn te bepalen welke correctieve acties uitgevoerd moeten worden en in te schatten wat de impact hiervan zal zijn.

Eigenlijk zou ik graag een vierde voorwaarde toevoegen, namelijk de haalbaarheid van de correctieve acties. Buiten het feit dat de correctieve acties technisch mogelijk moeten zijn, moeten vooral de bestaande kennis en bereidheid van de organisatie, voornamelijk van het management, voldoende aanwezig zijn om de gecreërde transparantie te accepteren, het feit dat ze gechallenced worden voor lief te nemen, de aangeboden ondersteuning te aanvaarden en de capaciteit te bezitten om te verbeteren.

Als ik mag uitgaan van mijn eigen praktische ervaring, is deze bereidheid een beslissende factor voor succes. Anders gesteld, een ‘controlling cultuur’ moet mogelijk gemaakt worden. Zonder die laatste conditie glijdt controlling af van zijn proactieve en sturende rol in het operationele en strategische proces naar enkel accountancy, rapportering en auditerende rol .

Controlling gaat verder dan finance

Bovenstaande betekent echter niet dat controlling en het sturen van een organistie enkel gebeurt op louter financiële gegevens. Ahlrich heeft hier een belangrijke opmerking over gemaakt. In de Journal of Organizational & Social Change gaf Alhrich aan dat het zetten van doelstellingen, het meten, de afwijkingen van standaarden en de correctieve acties niet mogen beperkt worden tot financiële gegevens. Het bereik moet uitgebreid zijn tot alle business drivers, KPI’s en doelstellingen die van belang zijn tot het bereiken van de strategische doelstellingen en visie die bovendien niet altijd, doch vaak in financiële termen geformuleerd zijn. Daarnaast moeten de ‘values’ van alle stakeholders verwerkt zijn om een duurzaam management te garanderen en een duurzaam concurrentievoordeel te bereiken. Bijgevolg, een controller dient met financiële en niet-financiële gegevens te sturen. Anders gesteld, controlling gaat verder dan louter finance management.

Andere aspecten van controlling

Zoals we hebben vastgesteld kan controlling gedefiniëerd worden als het ondersteunen van het management in het sturen van het gedrag van de organisatie, met zijn middelen, medewerkers en activiteiten, op een effectieve en efficiënte manier door het creëren van transparantie, het ‘challengen’ en supporteren naar de visie en strategische doelstellingen. Echter, controlling heeft hierdoor een aantal eigenschappen waardoor ze ook de volgende rollen kan spelen.

Ten eerste kan controlling aanzien worden als een communicatiemiddel om de interne en externe belanghebbenden te informeren over de prestaties en de afwijkingen van de doelstellingen. Bovendien kan het beloningsystemen ondersteunen en dus aanzien worden als een HR tool. Ten derde, is er een rol weggelegd voor controlling als medium om organisatorische spanningen te managen. Op dit laatste ga ik graag wat dieper in en baseer ik me gedeeltelijk op de inzichten van Robert Simons. Met betrekking tot de volgende spanningen, kan controlling de ideale scheidsrechterrol opnemen(#2): o.a.

• Balans brengen tussen winst, groei en waarden,

• Afdwingen van integriteit,

• Begeleiden van korte termijn winst vs. lange termijn doelstellingen en ontwikkelingen,

• Managen van de verschillende verwachtingen van stakeholders,

• Confronteren en uitbalanceren van mogelijkheden en prioriteiten vs. management aandacht (Return on Management)(#3),

• Convergeren van individuele motieven en organisatiedoelstellingen

Mijn antwoord aan de CFO

Natuurlijk was mijn antwoord aan de CFO veel korter en iets anders opgebouwd, maar inhoudelijk in lijn met dit artikel en onderstaande conclusie.

Samen met de lezer zou ik willen concluderen dat controlling als volgt kan omschreven worden. Controlling is het ondersteunen van het management in het sturen van de organisatie en zijn middelen, partners en activiteiten op een effectieve en efficiënte manier naar haar visie en strategische doelstellingen, door transparantie te scheppen, te challengen en te ondersteunen bij oplossingen.

Daarenboven zorgt controlling voor de interne /externe communicatie, is het een middel om ‘HR reward’ systemen te ondersteunen en een manier om allerlei business spanningen op te lossen. Bijgevolg, controlling kan gezien worden als de ultieme activiteit om een organisatie in control te brengen.

Zoals hierboven aangehaald, logischerwijs, controlling gaat verder dan finance. Het is gebaseerd op technische financiële kennis én op business inzichten. In praktijk echter zijn de strategische doelstellingen meestal, maar niet exclusief, vertaald in financiële cijfers. De drivers en de actieplannen daarentegen zijn vaak eveneens business georiënteerd(#4)

In het boek ‘The ABC of Business Models – What is it? How to use it? How to control it?’ ga ik dieper in op strategie, business models en de rol van controlling hierin en, afhankelijk van een aantal factoren, de manier waarop je het best aan controlling doet.

De auteur Michel Schelkens studeerde aan de University Antwerp/Georgetown University Washington DC, waar hij de titel van MSc of Applied Economic Sciences behaalde. Hij studeerde eveneens aan de Vlerick Leuven Ghent Management School en de School of Business and Economics (Maastricht University). Aan de laatste instelling werd hij Executive Master in Finance & Control en Registercontroller (RC). Heeft meerdere controlling, financiële en IT departementen op regionaal en globaal niveau opgezet, geleid en getransformeerd in innovatieve en dynamische productie-, verkoop- en corporate omgevingen. Werkzaam bij o.a. UNILEVER, VOLKSWAGEN, LANXESS en SABIC.

#1. VAASSEN, E. et al. (2012) Basisboek Informatie & Control. 2nd Ed. Groningen: Noordhoff Uitgevers bv

#2. SIMONS, R. (2000), Performance Measurement & Control Systems for Implementing Strategy. New Jersey: Pearson Education International

#3. SIMONS, R. and DAVILA, A. (1998). How is your return on management? Harvard Business Review. 76 (1). p. 70-80.

#4. SCHELKENS, M. (2016), The ABC of Business Models. What is it? How to use it? How to control it? Hasselt: Michel A.R. Schelkens/Brave New Books

Markt Update

Valutakosten zijn een bron van...

Allianz Trade en Billink werken...

Britse fintech krijgt DNB-vergunning en...

Personalia

Als zelfstandig financial heeft hij...

Hij startte als Manager Control...

Hij is gestart als freelancer...

Whitepapers

Markten bewegen sneller dan ooit....

Als financial weet je genoeg...

De rol van de CFO...

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager