Scenarioplanning populair bij bedrijven, maar hoe?

Scenarioplanning komt nog voor het uitstellen van investeringen (64 procent) en het flexibiliseren van het personeelsbestand (57 procent). In de praktijk bestaat er echter veel onduidelijkheid over scenarioplanning. In dit artikel besteden we aandacht aan het begrip scenarioplanning en het belang ervan voor de manager.

Door Vincent Oomes en Remco Groeneveld, partner respectievelijk senior manager bij Deloitte Consulting

Het begrip Scenarioplanning

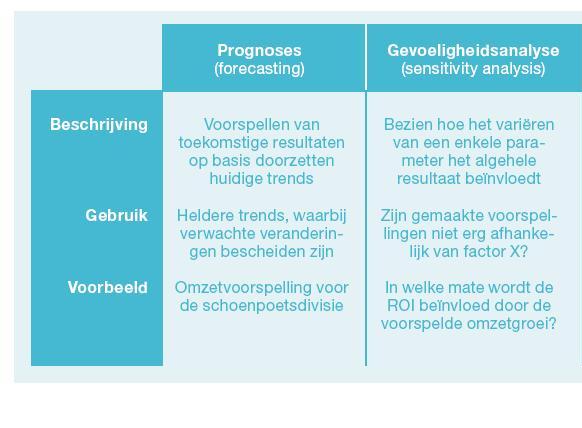

Wat is scenarioplanning? Het woord scenario wordt vaak verward met het woord optie. Maar een optie kun je kiezen, terwijl een scenario je overkomt. Een scenario is een intern consistente beschrijving van een mogelijke toekomst. Ook wordt scenarioplanning vaak verward met gevoeligheidsanalyse (figuur 1).

Een gevoeligheidsanalyse maakt duidelijk wat het effect is van (variaties in) één parameter op het algehele resultaat. Daardoor wordt begrijpelijk welke parameters het meest kritisch zijn voor een organisatie. ‘Sensitivities’ zeggen echter niets over de toekomst of de te volgen strategie. Iets dergelijks geldt voor ‘contingency planning’ (continuïteitsplanning). Deze vorm van strategische planning maakt het effect van een enkele ‘calamiteit’ op de organisatie zichtbaar en geeft richting aan de te nemen acties en te volgen strategie. Bijvoorbeeld: wat gebeurt er als het patent niet verkregen wordt? Of: wat is het effect als de markt met 15 procent daalt?

Contingency plans zijn nuttige draaiboeken. We zagen op het hoogtepunt van de kredietcrisis veel bedrijven een plan B opstellen voor het geval de omzet sterk mocht inzakken. Toen dat inderdaad gebeurde, kon men snel ingrijpen. Toch geeft een plan B, net als een gevoeligheidsanalyse, weinig richting aan de strategie op langere termijn. Scenarioplanning doet dat wel. Daarbij wordt uitgegaan van externe factoren die de meeste invloed kunnen hebben op het bedrijf. Denk aan macro-economische ontwikkelingen, nieuwe regelgeving, andere grondstofprijzen, reacties van concurrenten, de acceptatie van een nieuw product en technologische ontwikkelingen. Door de combinatie van onderling consistente voorspellingen omtrent deze factoren ontstaan beschrijvingen van de toekomst. Deze scenario’s helpen een strategie te ontwikkelen die past bij alle belangrijke externe ontwikkelingen. Shell was pionier in de ontwikkeling van scenarioplanning en maakt er al vanaf begin jaren zeventig gebruik van voor het evalueren van strategische opties in een markt gekenmerkt door oliecrises en regelgeving. Dankzij scenarioplanning kan Shell beter anticiperen op veranderingen in de omgeving. Het is niet verwonderlijk dat veel bedrijven deze aanpak in de loop der jaren hebben overgenomen. Omdat het belang van scenarioplanning toeneemt naarmate de onzekerheid over de toekomst groeit, zien we vooral de afgelopen periode bovengemiddeld veel interesse voor scenarioplanning.

Scenario’s in de praktijk

Een internationaal aannemersbedrijf staat begin 2009 voor de vraag of het met het oog op het economische klimaat een grote investering met een lange gebruiksduur moet doorzetten. Bij deze aannemer zijn de ontwikkeling van de wereldeconomie en de olieprijs de belangrijkste factoren. Combinaties van de twee hebben namelijk een verschillende invloed op de beschikbaarheid van krediet, de investeringsbereidheid van klanten en de positie van leveranciers en concurrenten. Dat leidde tot vier scenario’s (zie figuur 2).

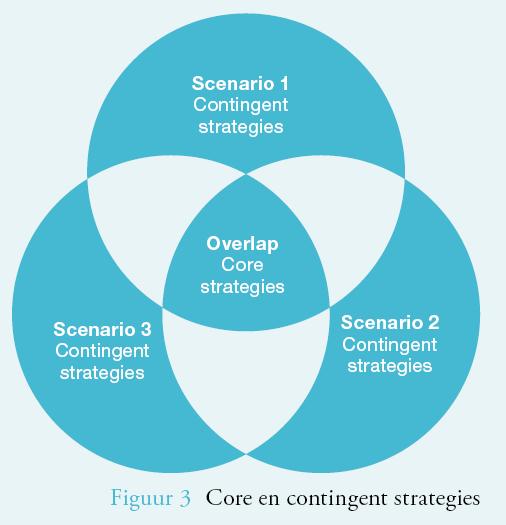

Een stap verder: ‘real options’ De ‘klassieke’ scenarioplanning kiest altijd voor een strategie die robuust is voor alle scenario’s. Zo kan de aannemer uit het voorbeeld alleen investeren als de terugverdientijd in alle scenario’s acceptabel is. Als blijkt dat de investering in het ene scenario aantrekkelijk is, maar in het andere desastreus, dan wordt er niet geïnvesteerd. Bedrijven lopen in het klassieke scenariodenken dan ook kansen mis. Veel bedrijven, ook Shell tegenwoordig, lossen dit dilemma op door scenarioplanning te combineren met ‘real options’. Net als bij de klassieke scenarioplanning begint deze aanpak met het beschrijven van omgevingsscenario’s. Voor elk scenario wordt vervolgens een passende respons bedacht. Meestal blijkt dan dat een aantal activiteiten of acties in ieder geval nodig is. De aannemer in het voorbeeld zal, wat er ook gebeurt, zijn interne organisatie moeten versterken. Een dergelijke strategie noemen we een ‘core strategy’. Daarnaast zijn er initiatieven die enkel nodig zijn als een bepaald scenario daadwerkelijk uitkomt. Dit zijn de ‘contingent strategies’.

Figuur 3 geeft het verschil tussen de core en de contingent strategie weer. Anders dan de core strategy zijn contingent strategies vaak tegenstrijdig: een groeiende markt vraagt immers om andere acties dan een krimpende markt. Overal in investeren is geen optie en financieel buitengewoon ongunstig. Dit maakt het moeilijk om alle contingent strategies uit te voeren. Maar het is wel mogelijk om ‘opties’ te nemen op elke contingent strategy. Die voorkomen onnodige investeringen en maken het toch mogelijk om snel te handelen.

Enkele voorbeelden van ‘real options’ zijn:

• Nog geen nieuwe fabriek bouwen, maar wel alvast vergunningen regelen, het marketingplan uitwerken, het ontwerp van de fabrieksinstallaties maken en de grond aankopen. De bouw kan dan snel van start zodra de markt aantrekt.

• Een investering in een nieuw product opknippen in een aantal stadia, alvast beginnen met de eerste stap en alleen verder gaan als de markt aantrekt.

• Kiezen voor een flexibelere dealstructuur bij een acquisitie, bijvoorbeeld via een joint venture, een minderheidsbelang of een earn-out.

• Een licht verliesgevende productielijn voorlopig openhouden om ‘in the game’ te blijven, tot het gedrag van de concurrentie verandert. Na verloop van tijd wordt duidelijk welk scenario uitkomt. Veel bedrijven definiëren hiervoor ’trigger points’ zoals: scenario C is aan de orde als de economie met meer dan 1,5 procent groeit en 50 procent van de mensen een smartphone gebruikt. Zodra de trigger afgaat, wordt de optie uitgeoefend en start de daadwerkelijke investering.

Nuttig, maar niet altijd zaligmakend

Wanneer er sprake is van een extreem onduidelijke toekomst, zal elke vorm van scenarioplanning tekortschieten. Zo was het in 1997 bijna ondoenlijk om goede scenario’s te maken voor de toekomst van het internet. Vrijwel niemand had destijds het succes van Google kunnen bedenken. Tegenwoordig zien we deze grote onzekerheid bijvoorbeeld terug als het gaat om de toekomst van nieuwsmedia. Scenarioplanning kan zelfs schadelijk zijn. Het geschetste beeld kan bedrijven op het verkeerde been zetten en onterecht een gevoel van zekerheid scheppen. In extreme gevallen is het beter om te werken met snelle herkenning van patronen en successen en het opsporen van analogieën. Zo ontdekte Google vroeg dat zijn kleine concurrent Goto.com succes had met advertenties op zoektermen. In de meeste gevallen helpt scenarioplanning bedrijven om sneller in te spelen op externe omstandigheden. Naar onze mening mag scenarioplanning dan ook niet ontbreken in de gereedschapskist van de vooruitdenkende manager. Het is geen glazen bol, maar wel het beste alternatief.

Verder lezen: 1. The Dutch Deloitte CFO Survey – Flexibility Drives Optimism In Uncertain Times, 2009 Q3 Results, November 2009 2. Zie ook Michael Raynor, The Strategy Paradox – Why Committing To Success Leads To Failure (And What To Do About It), Deloitte Research/Random House, 2007

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager