Het gebruik van Real Options bij investeringsaanvragen

Deze methode doet meer recht aan de dynamiek bij projecten én biedt betere uitgangspunten die voldoen aan de financiële voorwaarden die men stelt.

Het onderwerp Real Options stond centraal in een recente ‘Best in Finance’ masterclass (zie info onderaan artikel).

Na de eerste ronde in mei en juni van 2010 – waarin het onderwerp ‘cultuur als risico voor strategierealisatie’ centraal stond – was het onderwerp van de tweede ronde ‘Real Options’. Op 7 september werd deze Best in Finance Masterclass gehouden op het kantoor van Yacht te Rotterdam. Professor Tjeu Blommaert en zijn collega Stephan van de Broek RC RA leidden het onderwerp in én behandelden een business case.

Berekenen investeringsvoorstellen

Blommaert en Van de Broek trapten af met een introductie over de klassieke benadering betreffende investeringsaanvragen bij bedrijven waarin de netto contante waarde (Net Present Value, NPV) als standaard wordt toegepast. Ze lieten zien dat meer projecten geaccepteerd zouden worden wanneer de Real Options meegenomen zouden worden in een waardering.

De Real Options benadering doet meer recht aan de dynamiek bij projecten én biedt betere uitgangspunten die voldoen aan de financiële voorwaarden die men stelt. De standaard NPV manier heeft als voordeel dat het makkelijk uit te leggen is aan non financials maar heeft als nadeel dat het niet accuraat genoeg is. En helaas kunnen we concluderen dat veel organisaties er te rigide mee zijn omgegaan waardoor veel projecten waarschijnlijk niet zijn gestart of vroegtijdig zijn gestopt omdat deze niet rendabel zouden zijn.

Dit komt mede door het verhogen van de rente en reserves die ingebouwd worden in de investeringsaanvraag. Vervolgens worden drie scenario’s gemaakt, te weten de baseline, best en worst case. Er wordt dan door de ondernemingen een scenario uitkozen dat vervolgens geldt voor de gehele duur van de investering.

Alternatief voor NPV

Het statische karakter van de NPV en het ‘kapot rekenen’ van investeringsvoorstellen hebben ertoe geleid om te onderzoeken welke alternatieve methodieken beschikbaar zijn. Zo ontstond het alternatief van Real Options.

Real Options

Real Options gaan over het in stukjes hakken van een project in zogenaamde ‘stage gates’. De calculatie is min of meer hetzelfde als bij NPV maar wordt in delen berekend. Het gaat steeds om de kans om de volgende ‘stage gate’ te halen. Deze kans wordt vervolgens vermenigvuldigd met de vanuit het moment van marktintroductie bepaalde NPV. Het toepassen van de flexibiliteit en opties in projecten wordt zodoende ook toegepast in de calculatie.

Het geheel van het project wordt wel berekend; niet alleen de stukjes. Dit omdat het project als geheel beoordeeld moet worden. Maar er wordt wel rekening mee gehouden dat een project eerder zou kunnen stoppen. Daarnaast is het zo dat een project niet zoals bij NPV uit één basis scenario bestaat maar uit een combinatie van scenario’s.

Real Options calculatie

Als voorbeeld het volgende. Stel er is een project waarbij het volgende geldt:

– Investering in jaar 1 van 20.000 euro, jaar 2 van 50.000 euro en jaar 3 van 150.000 euro

– In de jaren 4 t/m 12 zal er 40.000 euro per jaar ontvangen worden.

– Bij de standaard NPV calculatie met interest 8% is de uitkomst -48.200 euro.

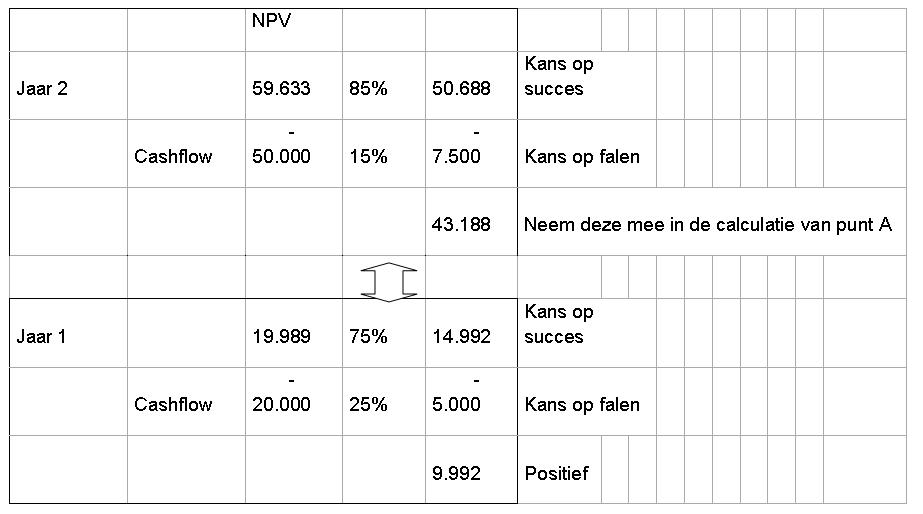

Via Real Options zal de calculatie als volgt zijn:

Zo ontstaat er een positief verschil van 58.000 euro, men gaat immers van -48.000 euro naar +10.000 euro.

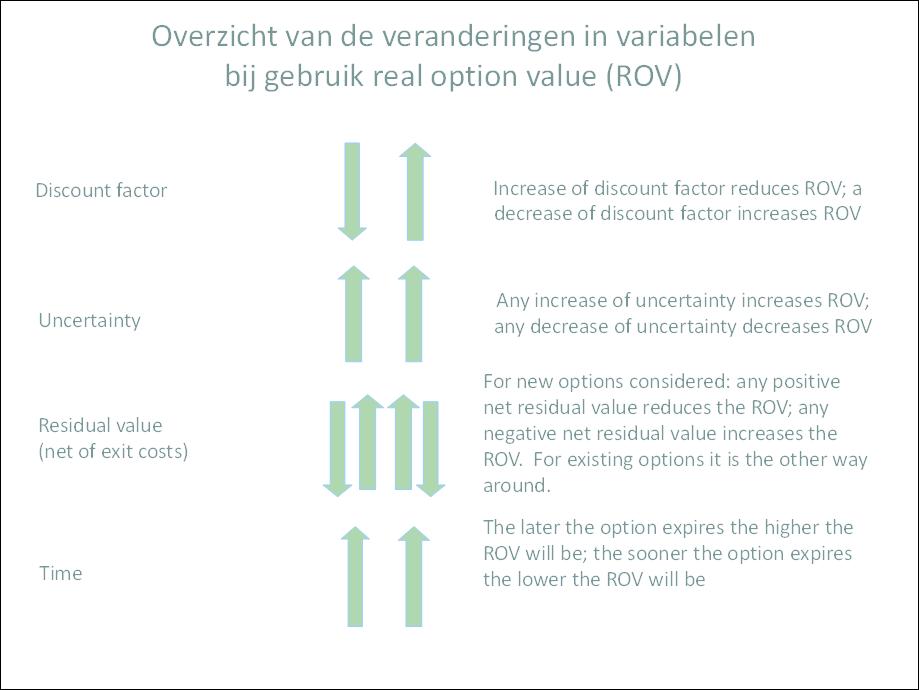

Impact op variabelen

De impact op de diverse variabelen staat beschreven in onderstaande figuur. Hierin staan de bij investeringen gebruikte variabelen zoals rente, onzekerheid, restwaarde en tijd.

De belangrijkste bijdrage van het nieuwe model is: verandering van mentaliteit. Denken over opties in een zo vroeg mogelijk stadium van investeringsprojecten kan het bedrijf een stap verder brengen met beperkte nadelen.

In groepjes zijn vervolgens cases van BASF uitgewerkt waarbij het de bedoeling was om zelf de materie toe passen. Door de diversiteit van de deelnemers ontstond er een vruchtbare gedachtenwisseling.

Conclusie

De essentie is als volgt samen te vatten:

– De standaard manier van control en calculatie (NPV) is teveel gericht op kosten reductie van een project.

– Real options is er op gericht om de kansen te vergroten van een project en de impact van de investeringen beter inzichtelijk te maken.

– Deze masterclass heeft voor de deelnemers weer een nieuw instrument en kennis opgeleverd die direct praktisch toepasbaar zijn in hun werk.

De ‘Best in Finance Masterclass is een gezamenlijk initiatief van Yacht, Essent, Rabobank International, Blommaert Enterprise en Controllers Instituut ism VERA voor de doorontwikkeling van business controllers. Naast innovatieve onderwerpen en de inzet van ‘out of the box’ facillitators worden er gerenommeerde business cases gebruikt.

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager