Auditing om de planeet te redden: de strijd tegen greenwashing

Heroïsche uitspraken over klimaatactie en sociale verantwoordelijkheid is al lange tijd een marketingtruc die gebruikt wordt door bedrijven. Echter, duurzaam ondernemen neemt een steeds prominentere positie in de financiële wereld en daarbij komen ook steeds meer krantenkoppen over ‘greenwashing’-schandalen kijken. Dit kan ernstige gevolgen hebben voor bedrijven en moet daarom snel worden aangepakt.

Een centrale vraag die daarbij komt kijken is, hoe en door wie? De opkomst van een nieuw mondiaal systeem voor duurzaamheidsverslaglegging voor zowel impact en financiële openbaarmaking, heeft de aandacht verschoven naar de poortwachters van informatie: de auditors.

De Global Reporting Initiative (GRI) heeft onlangs een paper uitgebracht waarin de organisatie stelt dat een effectieve rapportage niet kan worden bereikt zonder effectieve controls, en vice versa. ‘We hebben de auditsector nodig om beter te presteren’, aldus de GRI.

De vier verdedigingslinies

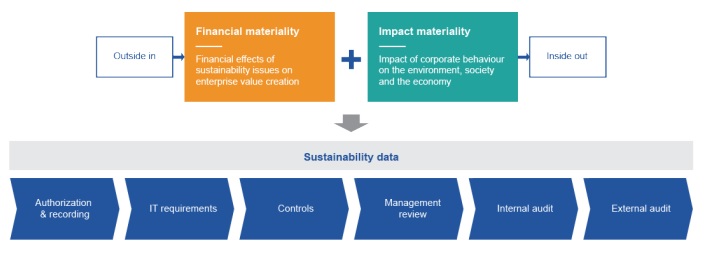

Als je kijkt naar de actuele ontwikkelingen op het gebied van duurzaamheidverslaglegging, is het niet zo heel anders dan de introductie van internationale standaarden voor jaarrekeningen aan het begin van deze eeuw.

Openbaarmaking van aan duurzaamheid gerelateerd informatie – of het nu gaat om bedrijfswaarde of impact – is snel op weg naar pariteit met financiële informatie. Dit betekent ook dat het gehele governancesysteem voor het waarborgen van de juistheid en volledigheid van gerapporteerde databehoeften gecreëerd of, in veel gevallen, geprofessionaliseerd moeten worden.

Kijkend naar de gevestigde praktijk voor financiële rapportage, zijn de vier verdedigingslinies als volgt:

1. Controlekaders en dagelijkse controles

2. Managementbeoordeling

3. Interne audit

4. Externe audit

Tijdens deze stappen, worden afwijkingen, weglatingen of manipulatie binnen het verzamelen en rapporteren van gegevens geadresseerd. We moeten dezelfde striktheid toepassen op duurzaamheidsverklaringen, stelt de GRI.

Bedrijven en andere belanghebbenden die investeringsbeslissingen nemen, carrière keuzes of supply chain analyses doen op basis van duurzaamheidinformatie moeten kunnen vertrouwen op de gegevens. Naast claims die bedrijven doen over hun goede prestaties, moeten ze deze prestaties kunnen aantonen. Er zijn gevallen bekend waarin IPO’s zijn mislukt als gevolg van onjuiste ESG-gegevens. Of nog erger, gevallen van aanklachten wegens misleiding van investeerders. Schade aan het merk, vooral in tijden van energiecrisis en een tekort aan arbeidskrachten, kunnen heel ernstig zijn voor het bedrijf.

Stand van zaken – duurzaamheidsborging

Auditors spelen al decennialang een centrale rol in het zorgen voor nauwkeurige financiële informatie. Eerdere schandalen hebben geleid tot de vraag naar sterkere controles en audit als de brug tussen markten en bedrijf. Verplichte audits op financiële gegevens zijn een onbetwist gegeven. Met de overgang naar een rapportagesysteem waar financiële en duurzaamheidsinformatie op gelijke voet staat, is verplichte borging van duurzaamheidsgegevens slechts een kwestie van tijd.

Echter, de Europese Commissie zal beperkte borging eisen bij duurzaamheidsverslagen vanaf 2024. Dat betekent geïntegreerde rapportage van financiële en duurzaamheidsinformatie, en dus ook geïntegreerde borging.

Onderzoek van IFAC, AICPA & CIMA toont aan dat de opkomst van duurzaamheidsborging een wereldwijde trend is. Echter, met een toegenomen afhankelijkheid van investeerders en andere belanghebbenden op deze controleverklaringen, is ‘low quality borging’ een opkomend probleem.

Aanpak ‘ESG-witwassen’

Greenwashing is een uitdaging die de auditing gemeenschap niet alleen kan oplossen. Ten eerste, omdat accountantskantoren al grote problemen hebben op het gebied van capaciteit en vaardigheden van personeel en technologie. Daar komt nog bij dat met name de normbepalers een noodzakelijke rol hebben.

Een veelheid aan duurzaamheidsrapportagenormen en kaders doet niet alleen de kosten van naleving stijgen, maar ook de kosten van auditing. Zoals besproken in een eerder GRI-perspectief, zou het rangschikking van kantoren goed zijn voor een individueel en duidelijk systeem voor duurzaamheidsrapportage – en hetzelfde geldt voor auditors.

GRI zet zich in voor de ontwikkeling van het wereldwijde systeem voor duurzaamheidsgerelateerde bedrijfsrapportage, aangezien we onze samenwerking met de IFRS Foundation voortzetten om interoperabiliteit tussen de GRI-normen te bereiken en nieuwe ISSB-normen te creëren, gebaseerd op onze onderscheidende nog onderling gerelateerde benaderingen: impact materialiteit met GRI en financiële materialiteit via de ISSB. Samengenomen zal dit één set van standaarden mogelijk maken voor rapportage en borging.

Het consolideren van de beste toepassing op mondiaal niveau is een belangrijke stap in de professionalisering van audit van duurzaamheidsverslaglegging. GRI is daarom verheugd over het feit dat de IAASB bezig is met het ontwikkelen van een duurzaamheidrapportage borgingstandaard.

De verschuiving naar een op duurzaamheid gerichte economie heeft gevolgen voor supply chains, geldstromen en onderwijssystemen – en goede audits zijn een van de belangrijkste waardedrijvers. Als bedrijven, investeerders en andere belanghebbenden niet kunnen vertrouwen op gepubliceerde duurzaamheidsinformatie, van zowel de financiële en impact perspectieven, zal het moeilijk zijn om te laten zien hoe ze bijdragen aan een betere wereld voor iedereen.

Voor meer informatie over GRI kunt u contact opnemen met: info@globalreporting.org

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager