“Pe-Connected”: dé manier om de Planning & Control cyclus te innoveren

Eigenlijk is het heel bijzonder dat we niet of nauwelijks investeren in zo’n bedrijfskritisch proces. We investeren wel in allerlei directe bedrijfsprocessen door deze als bedrijfskritisch aan te merken, terwijl een indirect proces zoals het opstellen van de P&C rapportages vaak niet als bedrijfskritisch aangemerkt wordt.

En zolang we blijven weigeren dit proces als bedrijfskritisch aan te merken, blijven we kampen met problemen. In dit artikel beschrijf ik de vier meest voorkomende problemen. Daarnaast beschrijf ik zeven voordelen die op korte termijn behaald worden door het proces te automatiseren volgens het “Pe-Connected” principe.

Problemen

1. Door de vele (hiërarchische) controles is de doorlooptijd dermate groot dat de rapportage niet meer aansluit op de actuele ontwikkelingen. Daardoor is de rapportage bij publicatie onvoldoende actueel en relevant door de dynamiek van de omgeving.

2. Redactioneel gezien levert de controller onder een flinke tijdsdruk een onnodig grote inspanning. Deze valt te clusteren in drie deelgebieden:

– Het bewaken van de uniformiteit. Ondanks gemaakte afspraken over de te hanteren huisstijl, ontvangt de controller vaak allerlei bijdragen die onderling verschillen qua schrijfstijl of opmaak. Het is de taak van de controller om de uniformiteit te bewaken, deze aan te passen en/of in gesprek te gaan met de aanleverende partij zodat er meer standaardisatie ontstaat. Dit vraagt veel onnodige inspanning van de controller. Deze neemt vaak toe naarmate de diversiteit van activiteiten binnen de organisatie.

– Het samenstellen van de rapportage. De controller verzamelt alle bijdragen die vanuit alle geledingen uit de organisatie worden ingestuurd en verwerkt deze in de geconsolideerde rapportage. Meestal wordt gebruik gemaakt van Word en Excel. Ook hier wordt onnodig veel inzet van de controller gevraagd d.m.v. knip- en plakwerk.

– Het zorgen voor versiebeheer en een adequate audit trail. De tijd staat nooit stil. Cijfers veranderen gedurende het proces. Ook tekstueel zal continue aansluiting gezocht worden bij de actuele ontwikkelingen waardoor teksten herzien worden. Enerzijds krijgt de controller verzoeken tot aanpassing vanuit de organisatie. Anderzijds voert hij naar eigen inzicht redactionele wijzigingen door. Voor elke relevante wijziging informeert hij de vakafdeling of de verantwoordelijke lijnmanager omdat deze aansluiting moeten blijven houden bij ‘hun’ rapportage (audit trail). Dit vergt opnieuw onnodig een enorme inzet van de controller.

3. Meerdere disciplines (belastingen, duurzaamheid, etc.) werken samen aan één onderwerp. Dit interdisciplinaire interactie proces gaat gepaard met vele ondersteunende documenten, e-mails en gespreksverslagen. Meestal in een aparte documentenstroom. Dit leidt tot een rommelig, inefficiënt en onduidelijk interactie proces met als risico dat de afstemming oneigenlijk veel tijd vergt, de kans op miscommunicatie toeneemt en veel identieke informatie op meerdere plaatsen (afdelingen, e-mailboxen) wordt opgeslagen. Het zal niet de eerste keer zijn dat tijdens het finale managementgesprek niet iedereen over dezelfde (achtergrond) informatie beschikt, wat het “decision-making process” niet ten goede komt.

4. De “financial governance” is onvoldoende geborgd: de cijfers zijn inconsistent en sluiten niet aan op de bronadministratie. Doorgaans worden de cijfers uit de BI-systemen in Excel gezet, waarna het aggregatie en consolidatie proces handmatig wordt voortgezet. Een menselijke fout is snel gemaakt. De gevolgen kunnen enorm zijn. Enerzijds is er het risico op reputatieschade. Anderzijds is er het risico dat de accountant geen goedkeurende verklaring afgeeft omdat de betrouwbaarheid in twijfel wordt getrokken. Dit punt vormt de grootste nachtmerrie voor elke controller.

Vaak probeert de controller deze problemen op te lossen door procesoptimalisatie. Om de doorlooptijd te verkorten, past hij de SCRUM methode toe. Om uniformiteit te waarborgen maakt hij een word template en organiseert hij een “schrijfcursus”. M.b.t. versiebeheer maakt hij procesafspraken met betrokkenen door bijvoorbeeld alle documenten op één centrale plek te bewaren. En om de “financial governance” te borgen, maakt hij een (beveiligd) “Excel-netwerk”. Dit zijn echter allemaal deeloplossingen en een holistische visie ontbreekt.

Visie: “Pe-Connected”

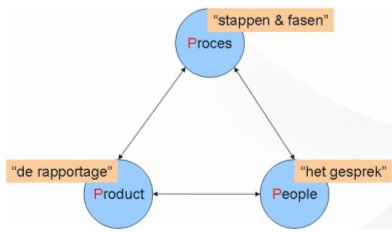

Daarom is mijn ogen een alomvattende nieuwe visie nodig. Door het P&C traject te organiseren langs mijn visie die ik “Pe-Connected” noem. Door producten, processen en mensen (people) interactief met elkaar te verbinden.

P&C processen leiden tot P&C producten waarbij meerdere mensen (people) betrokken zijn. Voor elke betrokkene (‘people’) moet duidelijk zijn wat zijn/haar rol is in het proces en wat haar/zijn bijdrage is aan het (deel)product. Ook moet duidelijk zijn welk proces tot welk product leidt. Ook de samenhang tussen de producten en processen (bijvoorbeeld begroting jaarrekening, of afdelingsrapportage geconsolideerde rapportage) dient duidelijk te zijn. Een investering om dit proces te automatiseren conform dit “Pe-Connected” principe leidt tot een softwareplatform:

– waarin het proces is uitgelijnd in een duidelijke planning;

– waarin exact duidelijk is, wie welke bijdrage moet leveren;

– waarmee een product opgeleverd wordt conform huisstijl;

– dat aangesloten is op de onderliggende BI systemen;

– met één (geautoriseerde) versie van de waarheid die voor elke betrokkene toegankelijk is;

– waarmee te allen tijde een versie gepubliceerd kan worden afhankelijk van de doelgroep;

– met inzicht in de verschillen tussen de versies;

– dat mogelijkheden biedt tot interactie en onderlinge communicatie;

– met intuïtieve navigatiemogelijkheden en aangesloten op de sociale media.

De voordelen

De implementatie van dit platform kent de volgende voordelen:

1. Redactionele verbeteringen, zowel kwantitatief (efficiencyslag) als kwalitatief (kwaliteitslag). Door een voorgedefinieerde indeling en door de opmaakmogelijkheden te beperken tot de huisstijl wordt uniformiteit afgedwongen (kwalitatief). Ook het samenstellen van een geconsolideerde versie door de controller is verleden tijd: elke betrokkene levert zijn/haar bijdrage namelijk rechtstreeks via het webplatform waardoor knip- en plakwerk tot het verleden behoort (kwantitatief). Het bijbehorende versiebeheer en audit-trail zit ingebakken in de software en hoeft de controller niet meer bij te houden (kwantitatief). En doordat de controller tijd bespaart, kan meer tijd besteed worden aan analyse en het echte redactiewerk waardoor ‘sterkere’ teksten ontstaan (kwalitatief). Een organisatiebrede kwantitatieve besparing tot 30% is geen uitzondering.

2. Toegenomen relevantie en korter op de bal kunnen spelen. Door het hebben van één versie van de waarheid die voor elke betrokkene toegankelijk is en direct aangepast kan worden, is een snelle aansluiting op actuele ontwikkelingen mogelijk. Dit bevordert snellere en betere besluitvorming.

3. Betere ‘financial governance’. Door aansluiting van het platform op de BI systemen, de administratie of onderliggende Excels neemt de betrouwbaarheid toe, terwijl minder controles door de controller nodig zijn.

4. Beperking van de risico’s. De kans op o.a. imago- of reputatieschade a.g.v. fouten in de rapportage nemen flink af. Door de toenemende transparantie én mogelijkheden voor versiebeheer en audit trails worden fouten eerder opgemerkt.

__________________________________________________________________________________

Bezoek het Jaarcongres Controlling op 1 april 2014

Ontmoet de top in Controlling op dinsdag 1 april 2014 tijdens het Jaarcongres Controlling in het NBC in Nieuwegein. Registreer vandaag en laat u inspireren door best practices en casepresentaties over The real (time) Business Controller. U bent tevens getuige van de uitreiking van de Controller of the Year Award 2014. Nieuwsgierig naar het programma? Voor het gehele programma en aanmelden gaat u direct naar Controlling.nl.

Wilt u als partner betrokken zijn bij het Jaarcongres Controlling? Mail dan Ezri Blaauw.

__________________________________________________________________________________

5. Betere bediening van de doelgroep(en).

– Enerzijds door integratie en “cross references” van niet-financiële rapportages zoals HR, burgerjaarverslag, duurzaamheid, etc. met de P&C rapportage; ook biedt het platform mogelijkheden om relaties te leggen tussen (eerdere) rapportages.

– Anderzijds is het mogelijk om de rapportage te verfraaien door filmpjes, foto’s of populaire teksten als een schil rondom de rapportage te bouwen; of gebruik te maken van een website of Android/Apple app waardoor de navigatiemogelijkheden en daarmee ook de leesbaarheid toeneemt, toegesneden op de doelgroep.

6. Hergebruiken van bestaande rapportagecontent. Doordat een rapportage is opgebouwd uit meerdere bouwstenen kan een combinatie van bouwstenen enerzijds ingezet worden als interne (afdelings)rapportage voor de directie; een andere combinatie van dezelfde bouwstenen kan ingezet worden als externe (basis)rapportage voor de gemeenteraad, het CBS of de provincie.

7. Toegenomen betrokkenheid, draagvlak en plezier. Door interactie mogelijkheden onderling technologisch te ondersteunen, neemt de betrokkenheid toe:

– binnen de organisatie tussen medewerkers onderling: enerzijds hiërarchisch tussen medewerkers, anderzijds tussen vakafdelingen zoals bv belastingen, personeel en financiën.

– buiten de organisatie tussen fractieleden van politieke partijen (overheid) of aandeelhouders middels een gesloten internetforum. Of tussen maatschappelijke organisaties/burgers onderling (in bijvoorbeeld een gemeentelijke organisatie) door middel van een publiek toegankelijk internetforum gekoppeld aan sociale media zoals Twitter, Facebook, etc.

Hierdoor krijgen individuele burgers meer invloed op politieke zaken en zien ze hun initiatief direct beloond. Technologisch is het zelfs mogelijk om (bij een gemeentelijke organisatie) als raadslid, burgers te mobiliseren tot het maken van amendementen of moties zodat deze bij raadsbehandeling ter plekke geïntegreerd kunnen worden in een P&C product zoals de begroting.

Tips

De uitdaging is om dié softwaretechnologie te vinden die helpt om deze visie te verwezenlijken. Deze bestaat uit een investeringselectie met daarin drie fasen:

A. Het maken van de business case;

B. De software selectie;

C. De implementatie.

A. De business case met daarin jouw visie. Deze bevat de probleem analyse voor jouw situatie. Brainstorm daarna over de oplossingsmogelijkheden d.m.v. digitaliseren en bedenk je eigen “Pe-Connected” visie. Een belangrijk aspect hierbij is welke horizon je hanteert.

Enerzijds kun je een oplossing zoeken voor de problemen van dit moment. Anderzijds is het verstandig na te denken over hoe toekomstige ontwikkelingen het P&C proces kunnen gaan beïnvloeden en hoe je hier rekening mee wilt houden. En vergeet niet de voordelen te benoemen zowel kwantitatief als kwalitatief. Bedenk dat de bedachte visie de ‘must have’ wordt voor een eventuele softwareselectie. Deze visie moet daarom simpel en gemakkelijk uit te leggen zijn en moet door de gehele organisatie gedragen worden. Daarom geef je in dit stadium voor elke betrokkene concreet aan welk voordeel hij/zij heeft.

B. De softwareselectie. Het kan hiervoor verstandig zijn de business case te bespreken met de afdeling ICT. Mogelijk is er al software in huis wat ingezet kan worden. Als dat niet het geval is kunnen zij je helpen bij de marktanalyse. Betrek bij de softwareselectie, naast het ‘programma van eisen’ ook de volgende aspecten:

1. In hoeverre is de oplossing complementair aan de bestaande systemen; vaak blijkt er overlap met (managementinformatie)systemen. Overlap zorgt voor onnodige kosten t.a.v. zowel aanschaf als beheer.

2. In hoeverre is de oplossing gebaseerd op het oplossen van problemen of bevat het een lange termijn visie. En hoe sluit deze visie aan op jouw visie. Ook blijkt het soms een ‘bijproduct’ te zijn van een bestaande oplossing.

3. In hoeverre bevat de oplossing standaard software of bestaat het uit maatwerk. Standaard oplossingen zijn stabieler en goedkoper. Maar kunnen bij onvoldoende flexibiliteit een flink afbreukrisico vormen bij de implementatie. Daarom is het relevant om de mate van parametrisering te betrekken bij de softwareselectie.

4. Wat is de onderliggende technologie (programmeertaal en architectuur) van de oplossing. Oudere technologie betekent langere ontwikkeltijden waardoor eventuele uitbreidingen (maatwerk) relatief duur is. Ook bemoeilijkt dit de integratie met andere systemen.

5. De complexiteit van de oplossing. Gaat het om ‘plug & play’ waardoor je als organisatie zelf de inrichting kunt verzorgen of is de implementatie dermate complex dat hiervoor inhuur van (dure) consultants nodig is.

6. Hoe is de prijsstelling. Betrek hierbij ook de licentiestructuur; ‘concurrend users’ vs. ‘named users’ maakt per saldo in prijs een groot verschil.

7. Benodigde inspanningen t.a.v. onderhoud en beheer; i.g.v. ‘hosting’ kost het de leverancier bijvoorbeeld minder moeite om een update te verzorgen dan wanneer de update op locatie moet wordt uitgevoerd.

C. De implementatie. Voor een succesvolle implementatie betrek je vanaf het allereerste begin de organisatie bij de visie. Zolang de visie niet breed gedeeld wordt, is een implementatie niet verstandig. Een aantal tips:

1. Begin niet aan de inrichting van het P&C document zolang over de inhoudsopgave onduidelijk heerst. Hierdoor voorkom je dat het nieuwe softwareplatform ‘misbruikt’ wordt voor een andere discussie;

2. Bezuinig niet op het maken van trainingsmateriaal. Zorg voor continue ondersteuning met eventueel training on the job.

Conclusie

Investeren in een innovatievere P&C cyclus conform het “Pe-Connected” principe loont. Het wordt tijd dat we als “financials” ook ons eigen P&C proces als bedrijfskritisch gaan beschouwen. We moeten het gebruik van Excel en word tot een minimum gaan beperken. Hoewel het in eerste instantie voelt als minder vrijheid worden de voordelen voor elke betrokkene snel duidelijk. Hierdoor gaat technologie ons niet meer beperken, maar juist helpen in het lean maken van de P&C cyclus.

Tot slot

In mijn omgeving heb ik door deze aanpak het P&C proces aantoonbaar tot een minimale inspanning terug kunnen brengen terwijl de kwaliteit van de rapportage met sprongen vooruit is gegaan. Met de huidige softwaretechnologie onder “Pe-Connected” is het aangetoond om, naast het consolideren/modeleren van cijfers, ook teksten te consolideren en modeleren. Die vrijheid en flexibiliteit kregen we terug in de vorm van standaardisatie en optimalisatiewinsten.

Het P&C proces als bedrijfskritisch labelen en hier vervolgens in investeren conform “Pe-Connected” verdiende zich razendsnel terug. Deze procesverbetering was een quick win (implementatie van enkele weken). Het wordt tijd dat we dit breder gaan inzien en toepassen. Hierdoor blijft dit bedrijfskritische proces geen ondergeschoven kindje maar draagt het bij aan een krachtige verbetering van de controlling binnen organisaties. It’s fun to “Pe-Connected”.

Drs. A. Folbert MA werkt bij de gemeente Enschede. Hij heeft meerdere (corporate) controllers functies vervuld. Ook heeft hij gewerkt als projectleider QA bij Baan R&D t.b.v. de ontwikkeling van financiële, logistieke en B2B sofware. Recent heeft hij op eigen initiatief de “Pe-Connected” visie ontwikkeld en is de eerste softwareversie een feit.

__________________________________________________________________________________

Meer weten over controlling? 3 tips:

1. Bezoek het Jaarcongres Controlling op 1 april 2014

Ontmoet de top in Controlling op dinsdag 1 april 2014 tijdens het Jaarcongres Controlling in het NBC in Nieuwegein. Registreer vandaag en laat u inspireren door best practices en casepresentaties over The real (time) Business Controller. U bent tevens getuige van de uitreiking van de Controller of the Year Award 2014. Nieuwsgierig naar het programma? Voor het gehele programma en aanmelden gaat u direct naar Controlling.nl.

Wilt u als partner betrokken zijn bij het Jaarcongres Controlling? Mail dan Ezri Blaauw.

2. Volg een van de succesvolle controllersopleidingen

Bent u de volgende business controller? Volg de opleiding Certified Business Controller.

Wilt u als controller doorgroeien? Volg de training Controller als Businesspartner.

Het vak van de controller in vijf dagen. Volg de opleiding Controller in een Week.

3. Lees het Dossier Controlling Best Practices – Controller of the Year Award 2008-2013

Jaarlijks organiseren Alex van Groningen en Tijdschrift Financieel Management het Jaarcongres Controlling. Een onderdeel van dit congres is de uitreiking van de Controller of the Year Award. Ieder jaar wordt een aantal toonaangevende cases genomineerd waarbij de controllersfunctie een integrale rol heeft gespeeld. In dit dossier zetten we de genomineerde cases van de afgelopen jaren op een rij. Lees alle Best Practices in Controlling.

___________________________________________________________________________________

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager