Het effectief opzetten van cashflowschema’s in Excel

Dit artikel maakt deel uit van de reeks “Het opzetten van Amortisatie- en Cashflowschema’s in Excel”. Lees ook het eerste deel: “Het opzetten van amortisatieschema’s in Excel”.

Inleiding

Amortisatie- en cashflowschema’s zijn hulpmiddelen om geldstromen in de tijd weer te geven. Het fundamentele verschil tussen beiden is dat bij amortisatieschema’s – in tegenstelling tot cashflowschema’s – altijd sprake is van een “(nul)saldo” waarnaar wordt toegewerkt in de laatst opgenomen periode. Amortisatieschema’s worden met name gebruikt bij de aflossing van leningen, terwijl cashflowschema’s vaak worden ingezet bij de berekening van de contante- of eindwaarde van geldstromen.

Cashflowschema’s samenstellen in Excel

Terwijl bij amortisatieschema’s de looptijd bepaald wordt door de rekenregels waarmee het amortisatiemodel “leegloopt”, moeten we bij cashflowschema’s vooraf zelf de gewenste looptijd vaststellen. In veel gevallen worden cashflowschema’s gebruikt om op basis van de Netto Contante Waarde (NCW) de gevolgen van investeringsbeslissingen te analyseren.

Ook bij cashflowschema’s is het wenselijk dat Excel het cashschema pas vult op het moment dat de verplichte invoer juist en volledig is. In het voorbeeld laten we zien hoe we dit op een makkelijke manier kunnen realiseren.

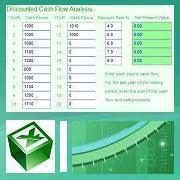

De Netto Contante Waarde (NCW) van meerdere cashflows

Met behulp van NCW methode (ook wel aangeduid als DCF methode) is het mogelijk om meerdere inkomende en uitgaande cashflows parallel te verdisconteren. Als opgeteld de contante waarde van deze cashflows hoger uitvalt dan het te investeren bedrag spreken we van een rendabele investering. En vice versa van een onrendabele investering als de contante waarde van de cashflows onder het investeringsbedrag ligt.

Met name in de vastgoedwereld wordt bij investeringsselecties veelvuldig gebruik gemaakt van de NCW methode o.b.v. cashflowschema’s. In het voorbeeld werken we een vastgoedproject uit bij een vooraf bepaalde termijn van 30 jaar.

Voorbeeld: de NCW berekening van een vastgoedproject

De invoer

De invoer van het model vindt in het bovenste deel van de sheet plaats:

Daarbij vallen de volgende blokken te onderscheiden:

Inkomsten en exploitatie index

In dit eerste blok worden de te verwachten huurinkomsten voor het eerste jaar (B4) en de jaarlijkse index (B5) opgenomen. Deze index is zowel van toepassing op de huur als op het inkomstenafhankelijke exploitatiedeel, dat in het tweede blok is opgenomen. De (geïndexeerde) huur zien we terugkomen in kolom C van het cashflow schema.

__________________________________________________________________________________

Volg een topcursus Excel

Ontdek snel en eenvoudig hoe u de tijd die u aan Excel besteedt halveert.

Benut Excel’s potentie volledig. Volg een van de Excel cursussen.

Bekijk het overzicht en meld u direct aan.

__________________________________________________________________________________

Inkomsten afhankelijk exploitatiedeel

Een deel van de exploitatielasten veronderstellen we variabel met de inkomsten. In dit blok vullen we de variabele percentages in voor de exploitatiekosten (B9), de aanvang-(B10) en de frictieleegstand (B11). Voor al deze onderdelen geldt de index die onder B5 is opgenomen. De (geïndexeerde) exploitatiekosten staan weergegeven onder kolom D van het cashflowschema. De aanvang en frictieleegstand zien we terugkomen onder de kolommen E en F.

Rendementeis

De rendementseis is gelijk aan de disconteringsvoet waarmee we in het model de inkomende en uitgaande cashflows vertalen naar het moment van investeren aan het begin van jaar 1. Per jaargang worden de inkomsten en uitgaven eerst gesaldeerd in kolom J en vervolgens verdisconteerd in kolom K.

Jaarlijks en Groot onderhoud

De onderhoudskosten veronderstellen we variabel met de hoogte van de investering aan het begin van jaar 1. In dit blok vullen we de variabele percentages in voor het jaarlijks (B18) en het groot onderhoud (B19). Voor beide onderdelen geldt een aparte index welke we onder B20 hebben opgenomen. Het (geïndexeerde) jaarlijks onderhoud zien we terugkomen onder de kolom G, het groot onderhoud onder kolom H. De hoogte van de investering vullen we overigens “handmatig” in binnen het cashflowschema (cel B36).

Groot Onderhoudsschema

Groot onderhoud vindt doorgaans niet jaarlijks, maar cyclisch om de paar jaar plaats. Het model biedt de mogelijkheid om de cyclus in te vullen binnen het bereik A24:B28. In kolom H wordt op basis van deze cyclus het groot onderhoud berekend, in combinatie met het percentage voor groot onderhoud dat opgenomen is in B19.

Restant Waarde

In dit laatste invoerblok bepalen we de restant waarde op het einde van de rit. De restant waarde wordt bepaald op basis van een percentage (B32) van het investeringsbedrag dat wordt vermeerderd met een (waarde)index (B33). De restant waarde verschijnt als één bedrag in het laatste jaar van kolom I.

Het cashflowschema zelf

Het cashflowschema waarmee we de NCW berekenen is opgenomen in het bereik A35:K60:

Het schema vult zichzelf vanaf het moment dat de huur voor het eerste jaar in cel C36 verschijnt. En dat is het geval als alle invoervelden volledig zijn ingevuld op basis van de volgende vergelijking:

C36=ALS(EN(B4″”;B14″”;B9″”;B10″”;B11″”;B5″”;B18″”;B19″”;B20″”;B24″”;B25″”;B26″”;B27″”;B28″”;B32″”;B33″”);B4;””)

__________________________________________________________________________________

Volg de succesvolle cursus Excel 2010 voor financieel managers

Wilt u voorkomen dat gegevens worden overgetypt, administraties onduidelijk blijven, analyses en rapportages niet worden geautomatiseerd en spreadsheets fouten bevatten? Volg dan de succesvolle cursus Excel 2010 voor financieel managers. Lees verder

__________________________________________________________________________________

Als alle invoervelden (“EN” in combinatie met ”” per invoercel) zijn gevuld dan verschijnt de waarde van cel B4 (Aanvangshuur jaar 1) in cel C36.

Is dit het geval dan wordt het schema vervolgens automatisch gevuld op basis van de in alle cellen – vanaf kolom C – opgenomen deelvoorwaarden.

=ALS($C$36″”; )

of

=ALS($C$36=””;””)

Indien daarentegen cel C36 geen waarde bevat, dan blijft het schema vanaf kolom C leeg.

Verdere opbouw en werking van het cashflowschema

Om te beginnen dient – voordat de NCW berekend kan worden – eerst in cel B36 nog het investeringsbedrag ingevuld te worden.

Hierna wordt de Netto Contante Waarde berekend, welke in ons voorbeeld – bij een investeringsniveau van € 850.000 – in eerste aanleg uitkomt op minus € 122.612 in cel K66.

Dit betekent dat sprake is van een onrendabele investering of in vastgoedtermen van een onrendabele top.

Bij de berekening van deze onrendabele top werkt het schema vanaf kolom C als volgt:

Draaien aan verschillende knoppen binnen het model

Op basis van de gegeven set parameters resulteert in eerste instantie een negatieve Netto Contante Waarde van € 122.612. Dat betekent “zwart wit” redenerend dat het project geen doorgang kan vinden.

Toch is de realiteit vaak weerbarstiger en is het verstandig om toch nog eens naar de onderliggende invoerparameters te kijken of daar mogelijk nog rek in zit. En dat kan in de vorm van verschillende simulaties waarvan we er een tweetal de revue laten passeren.

Spelen met de aanvangshuur

Door te werken met een lager investeringsbedrag (B36) kan het project rendabel(er) gemaakt worden. Met behulp van de invoegtoepassing “Doelzoeken” (Tab “Gegevens”ï “Hulpmiddelen voor gegevens” ï “Wat als analyse”) kunnen we nagaan bij welke aanvangshuur we quitte spelen, c.q. de NCW (K66) precies nul bedraagt.

Als we in het dialoogvenster op OK drukken verschijnt in cel B36 een investeringswaarde van € 710.820. Dit is gegeven de overige invoerparameters het investeringsmaximum.

__________________________________________________________________________________

Volg een topcursus Excel

Ontdek snel en eenvoudig hoe u de tijd die u aan Excel besteedt halveert.

Benut Excel’s potentie volledig. Volg een van de Excel cursussen.

Bekijk het overzicht en meld u direct aan.

__________________________________________________________________________________

Spelen met de hoogte van het vereiste rendement

Ook door genoegen te nemen met een lager rendement kan het project rendabeler worden.

Dit doen we door m.b.v. “Doelzoeken” te kijken bij welke disconteringsvoet (B14) we precies op nul uitkomen in cel K66.

Als we in het dialoogvenster op OK drukken verschijnt in cel B14 een bijgestelde disconteringsvoet van 4,14%. Op deze wijze kunnen we via “Doelzoeken” de interne rentabiliteit (het rendement waarbij de NCW gelijk aan nul is) bepalen.

Tot slot nog een aantal nuttige tips bij cashflowschema’s

Bij het samenstellen van investeringsselecties o.b.v de NCW/DCF methode kunnen nog een aantal nuttige tips gegeven worden:

1. Bepaal vooraf de tijdhorizon waarover het rendement moet worden berekend. Ga zoveel mogelijk uit van een reële levensduur van het investeringsobject en breng zo compleet mogelijk de inkomende en uitgaande cashflows in beeld.

2. Bepaal of het een op zichzelf staande investering met onafhankelijke cashflows betreft, of dat de investering ook invloed uitoefent op de staande organisatie en exploitatie. In het tweede geval dienen, voor een zuiver beeld, ook hiervan de exploitatiegevolgen meegenomen te worden in de vorm van een of meerdere cashflows.

3. Bepaal een reële vermogenskostenvoet die zo goed mogelijk aansluit op de financiële structuur. Een reële vermogens kostenvoet is gebaseerd op het WACC principe. De vermogenskostenvoet is bij investeringsanalyses gelijk aan de disconteringsvoet waarmee de cashflows naar het investeringsmoment worden verdisconteerd.

4. Bepaal of aan het einde van het investeringsobject nog sprake is van een reële restwaarde. Kijk daarbij niet enkel door een boekhoudkundige bril maar vooral ook naar de economische levensduur en de te verwachten marktwaardeontwikkeling.

5. Bepaal tot slot vooral ook “bandbreedtes” bij de vraag of u al of niet tot een investering besluit. Met die bandbreedtes, die kunnen liggen op het gebied van de cashflows of de vermogens kostenvoet, kunt u verschillende varianten doorrekenen.

hema.

Geert Wessels (1957) studeerde bedrijfseconomie aan de KUB (doctoraal 1981: specialisatie ondernemingsfinanciering) en volgde daarna nog diverse postdoctorale informaticastudies. Hij heeft verschillende staf-, advies- en managementfuncties vervuld binnen met name de gezondheidszorg en de volkshuisvesting. Zijn ervaringen met Excel liggen met name op het terrein van de financiële rekenkunde.

Klassiekers uit het archief van Financieel-Management.nl:

10 veel voorkomende fouten in Excel

10 veel voorkomende fouten in Excel – deel 2

Bekijk ook de inspirerende video’s:

Excel Video #1: Winstmaximalisatie met de oplosser

Excel Video #2: Bekijk alle opties met ‘wat-als’ analyses

Excel Video #3: Overzicht in een handomdraai met een ‘histogram’

Excel Video #4: Elimineer fouten met snijpuntoperatoren

Excel Video #5: Boek tijdswinst met draaitabellen

Excel Video #6: Foutloos vermenigvuldigen met ‘Productmat’

Excel Video #7: Effectief Formules controleren

Excel Video #8: Optimale rooster- of werkplanning

Excel Video #9: Sneller rekenen met ‘plakken speciaal’

Excel Video #10: Snel foutmeldingen opsporen en herstellen

Ontdek meer verbluffende en eenvoudige mogelijkheden van Excel:

Cursus Excel 2010

Cursus Effectieve liquiditeitsprognoses met Excel

Cursus Investeringsanalyses met Excel

Cursus VBA Excel

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager