Een financial controller is geen business controller!

Hierbij hoor je en lees je tussen de regels door dat er (on)bewust een hiërarchisch onderscheid wordt gemaakt tussen de twee rollen. Dit geldt eigenlijk voor de gehele financiële functie: de boekhoudprofessional staat onderaan de ladder, dan komt de financial controller, dan de business controller, daarna de finance manager en uiteindelijk de CFO.

Wanneer je echter de genoemde rollen vanuit een menskant benaderd, blijkt dat deze (on)bewuste aanname onjuist is. Een goede boekhoudprofessional is geen financial controller en andersom en een goede financial controller is geen goede business controller en andersom. Het zijn verschillende rollen met ieder zijn eigen benodigde vaardigheden en gedragsvoorkeuren.

Vanuit mijn coaching- en trainingspraktijk werk ik veel met financial professionals en benader ik de ontwikkeling van de mensen en de financiële functie vanuit de menskant. Er zijn meerdere mogelijkheden om deze ontwikkelingen vanuit de menskant te ondersteunen. Voor deze blog heb ik gekozen voor de temperamentenleer van David Keirsey; genaamd de Keirsey Temperament Sorter (KTS).

De oorsprong van temperamentenleer en de basis voor KTS gaat helemaal terug naar Hippocrates en Plato. Keirsey is bekend geworden naar aanleiding van zijn boeken Please, understand me I en II. KTS is mede gebaseerd op de persoonlijkheidsleer van Myers Briggs (MBTI®). Een combinatie van beide methoden is ook weer gebruikt bij de Action Type®, welke is beschreven in het boek Totaalcoachen van Huijbers en Murphy.

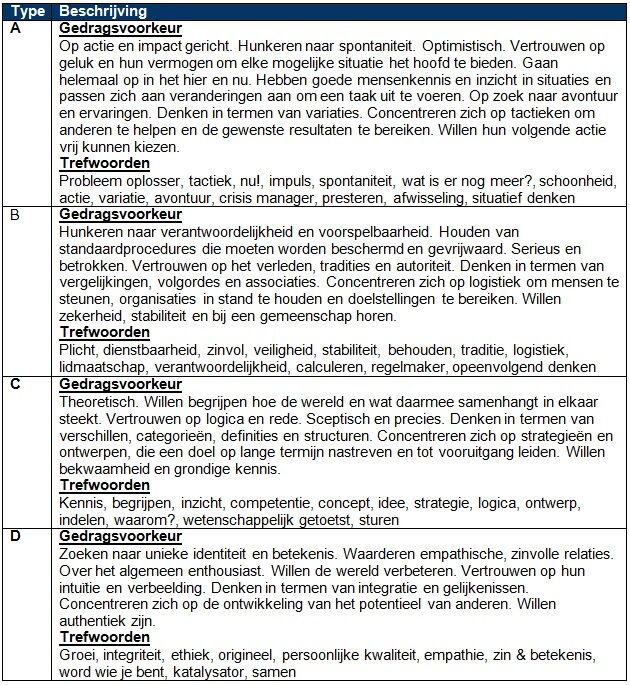

Hier volgen beschrijvingen van de verschillende combinaties van persoonlijkheden en gedragsvoorkeuren, beschreven vanuit de Keirsey Temperament Sorter en de Action Type®.

Wanneer je de rol van financial controller en business controller vanuit de beschreven gedragsvoorkeuren en trefwoorden bekijkt, wat is dan voor jou het verschil tussen de rollen of is er geen verschil (voor beide rollen dezelfde beschrijving gekozen)? Herken je de verschillende gedragsvoorkeuren in je omgeving en waar zit jouw voorkeur?

Wanneer er een verschil is tussen de gekozen gedragsvoorkeuren voor de financial controller en de business controller, dan is het helder dat de persoonlijkheid en gedragsvoorkeur voor de financial controller anders is ten opzichte van de business controller. Het is echter niet zo dat de verschillende rollen alleen op basis van één van de voorkeuren kan worden uitgevoerd. Het verklaart alleen het verschil in uitvoering van de verschillende rollen.

Een financial controller met gedragsvoorkeur zoals bij type A beschreven, voert de rol anders uit dan een financial controller met een gedragsvoorkeur zoals beschreven bij type B, C of D. Uiteraard geldt hetzelfde voor de business controller. Wel is het zo dat er duidelijke een type-meerderheid is voor iedere rol.

Om de discussie over de financial- en business controller nog verder te brengen is het goed om naar de twee rollen te kijken. Gevoelsmatig is voor mij het verschil dat van een financial controller wordt verwacht dat deze de cijfers analyseert en zorgt dat cijfermatig alles klopt. Control is hierbij het bekende woord waar het om draait.

De financial controller werkt nauw samen met de boekhoudprofessional om te zorgen dat de financiële rapporten betrouwbaar en relevant zijn. Ook wordt er vaak gesteld dat de financial controller meer moeite heeft met communicatie en het geven van presentaties. Meer een type B. De business controller daarentegen kent en werkt met de financiële cijfers, maar gebruikt deze niet vanuit control, maar als één van de middelen om met de business te werken en deze te sturen. Het geven van presentaties en communiceren in het algemeen is geen probleem voor de business controller. Deze staat midden in de business en minder bij finance, maar heeft wel degelijk een link naar finance. Meer een type A of C.

Het benaderen van het financiële vakgebied vanuit de menskant, persoonlijkheden en gedragsvoorkeuren is geen exacte wetenschap, maar een nieuw perspectief en benadering om de ontwikkeling van de financiële functie verder op weg te helpen. Wil je naar aanleiding van deze blog meer inzicht in en bewustwording van je eigen persoonlijkheid en gedragsvoorkeuren, meld u dan aan voor de gratis webinars.

Marinda van Harskamp is boekhoudprofessional met tientallen jaren internationale ervaring binnen het vakgebied. In haar dagelijkse rol bij een vooraanstaande multinational is ze verantwoordelijk voor meerdere internationale projecten en opdrachten met betrekking tot het ontwerp en inrichting van de boekhoudfunctie. Naast haar vaktechnische rol is ze ook internationaal actief als gediplomeerd trainer en coach op het gebied van persoonlijke ontwikkeling. Marinda werkt hierbij vooral met NLP en de Myers Briggs Type Indicator (MBTI®).

Gedreven vanuit haar filosofie spark to ignite movement is het haar ambitie om mensen te inspireren om de boekhouding vanuit een ander perspectief te bekijken en te benaderen en om zichzelf en de functie van de boekhouding te ontwikkelen tot een professioneel en volwaardig onderdeel binnen organisaties. Vanuit deze ambitie en alle opgedane kennis, inzichten en ervaring heeft ze het Accounting Architecture Model ontwikkeld en in het boek met gelijknamige titel uitgewerkt.

Literatuur:

– D. Keirsey, Please Understand Me II, Prometheus Nemesis Book Company, Del Mar, 1998

– Isabel Briggs Myers herzien door Kirby & Myers, Inleiding tot Type, CPP Inc, California, zesde uitgave Nederlandse uitgave 2001

– J. Huijbers & P. Murphy, Totaalcoachen, Begeleiden met Action Type®; de nieuwste dimensie in sportcoachen, Arko Sports Media, Nieuwegein, achtste druk mei 2012

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager