De controller in een veranderende omgeving: cashmanagement

Eerdere delen van deze serie vindt u bijvoorbeeld hier:

– De controller in een veranderende omgeving: de financial controller en de business controller

– De controller in een veranderende omgeving: investeringsselectie

Cashmanagement gaat over alle activiteiten die verband houden met de optimalisatie van de kasstromen tussen de organisatie en haar stakeholders, zoals bijvoorbeeld klanten, leveranciers, werknemers en financiers. Een goed kasbeheer is voor een organisatie vaak van doorslaggevend belang. Dat komt mede door de hoge kosten die verbonden zijn aan het aanhouden van liquide middelen en het afwikkelen van ontvangsten en betalingen.

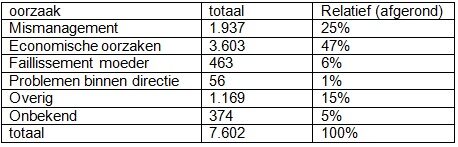

Maar de belangrijkste reden voor een goed cashmanagement is het voorkomen van een faillissement. Het CBS doet jaarlijks onderzoek naar de oorzaken van een faillissement. Daartoe onderzoekt zij gerechtelijke vonnissen om het eerder uitgesproken faillissement te beëindigen, omdat er bijvoorbeeld door de curator een akkoord met de schuldeisers is bereikt of omdat er een gebrek aan baten is. De rechter baseert zich bij die uitspraak op het verslag van de curator die de oorzaak van het faillissement heeft vastgesteld. In december 2016 publiceerde het CBS de cijfers over 2015. In dat jaar werden van 7.602 rechtspersonen (exclusief eenmanszaken) het faillissement beëindigd. Die organisaties waren door de volgende oorzaken failliet gegaan;

De belangrijkste oorzaken zijn dus:

Economische oorzaken. Denk hierbij aan toegenomen concurrentie, smaakveranderingen bij het publiek en veranderende economische omstandigheden (al dan niet in het buitenland).

Mismanagement, waarbij gedacht moet worden aan administratieve problemen, gebrekkig debiteurenbeheer, te hoge of te lage financiering en marketingmissers.

Overig. In deze categorie vallen zaken als een kredietstop en dubieuze/frauduleuze handelingen

Het overzicht maakt duidelijk dat in verreweg de meeste gevallen de oorzaken direct (kredietstop, oninbare debiteuren, te lage financiering) of indirect (tegenvallende afzet, administratieve missers, hoge financieringslasten) de liquiditeit van de organisatie aantasten. Het gevolg daarvan is, dat er bijvoorbeeld niet meer kan worden ingekocht op rekening, personeel niet meer betaald kan worden of de te betalen belasting verschuldigd blijft. Een faillissement is dan vaak onafwendbaar.

CFO’s moeten de basics van de beïnvloeders van goed werkgeverschap en het waardepotentieel van human capital kennen, stelt ICS CFO Corinne Weeda. Ontdek in de masterclass ‘Duurzame waarde creëren met human capital’ tijdens CFO Day 2024 op 30 mei hoe Corinne de employee experience bij ICS heeft verbeterd.

Budgetteren als hulpmiddel bij cashmanagement

Een van de belangrijkste planningsinstrumenten waar een controller mee werkt is het budget. Budgetten zijn taakstellende begrotingen, dus aan financiële grenzen gebonden plannen van actie. Er zijn belangrijke redenen om te budgetteren. Vaak genoemd worden: kostenbeheersing, het verhogen van de slagkracht, coördinatie en communicatie, prestatiemeting en de bijdrage die ze leveren aan het voorspellen van de financiële resultaten van de organisatie.

Ook op het gebied van cashmanagement kunnen budgetten een belangrijke bijdrage leveren. Dat gebeurt via het zogenaamde masterbudget. Hiermee wordt een samenhangend geheel van alle deelbudgetten bedoeld, dat resulteert in een begrote eindbalans, begrote resultatenrekening én een liquiditeitsbegroting.

Om dat masterbudget op te stellen, begint de controller om in samenspraak met degenen die er zicht op hebben (de verkoopafdeling, bijvoorbeeld) een inschatting te maken van de te verwachten omzet voor komend jaar en meestal wordt dat nader gespecificeerd in verkopen per kwartaal, maand of week. Zodra dat bekend is, kan bepaald worden wat er elke periode geproduceerd moet worden, waarbij rekening gehouden wordt met beschikbare en gewenste voorraden eindproducten. Daarna kunnen de inkopen gebudgetteerd worden die noodzakelijk zijn om te kunnen produceren, waarbij ook hier rekening gehouden wordt met beschikbare en gewenste voorraden grondstof.

Ook de kosten van stafafdelingen en overige opbrengsten worden in kaart gebracht even als de gewenste investeringen. Al de zaken hebben financiële gevolgen die verwerkt worden op de voorcalculatorische balans, resultatenrekening en liquiditeitsoverzicht. Het management kan zich zo een beeld vormen van de te verwachten solvabiliteit, rentabiliteit en liquiditeit van de organisatie.

In veel organisaties start het budgetteringsproces in het najaar met het opstellen van een begroting, waarna voor het einde van het jaar de budgetten van komend jaar worden bepaald die vervolgens vaak een heel jaar ongewijzigd blijven. Deze budgetten zijn niet zelden ook het uitgangspunt waarop het cashmanagement is gebaseerd. De economische omstandigheden veranderen tegenwoordig echter zo snel, dat de budgetten veel minder houvast geven. Dat heeft grote gevolgen voor de mogelijkheid om aan betalingsverplichtingen te voldoen. Gaat het immers plotseling slechter, dan neemt de omzet af en dat heeft al snel veel minder ontvangsten tot gevolg. Als daar qua uitgaven niet op geanticipeerd wordt, ontstaan mogelijk onoverkomelijke betalingsproblemen. Maar ook als het economisch ineens veel beter gaat, dan zijn er potentiële risico’s rond de liquiditeit. De extra inkopen en de eventueel extra personeelsleden die ingezet moeten worden, dienen vaak veel eerder betaald te worden dan het moment waarop de extra ontvangsten worden geïncasseerd.

Taken controller

Het bovenstaande maakt budgetteren geen zinloze exercitie voor cashmanagement, integendeel. Nog steeds spelen ze een belangrijke rol bij het inschatten van toekomstige ontvangsten en uitgaven. In mijn vorige column gaf ik echter al aan dat de hoogte en samenstelling van planningsinstrumenten als budgetten beduidend vaker moet worden herzien dan in veel organisaties nu het geval is.

Hiervoor dient de controller veel dichter op de business te zitten en te begrijpen hoe de bedrijfsprocessen werken, zodat de gevolgen voor de geldstromen van veranderingen veel beter en sneller ingeschat kunnen worden. Dat maakt het namelijk mogelijk om te anticiperen en tijdig, voordat de problemen ontstaan, maatregelen te nemen, zoals het uitstellen of vervroegen van investeringen, het maken van afspraken over betaaltermijnen met klanten en leveranciers of het regelen van extra kredietfaciliteiten. Kortom, de controller heeft hier een spilfunctie. Om die goed uit te voeren is het noodzakelijk dat hij of zij in de gesprekken met budgethouders de te verwachten ontvangsten en uitgaven steeds aan de orde stelt.

Theo van Houten is hoofddocent management accounting en onderzoeker bij het lectoraat Financial control aan de hogeschool van Arnhem en Nijmegen. Tevens is hij onder meer (mede-)auteur van de boeken 'Financial control van projecten' en 'Bedrijfseconomie in de praktijk'.

—

In 2 dagen alle aspecten van werkkapitaal optimalisatie

Realiseer een structureel betere cashpositie en bepaal de optimale financieringsconstructie. Ontdek in twee dagen alle aspecten van werkkapitaal analyse, performance indicatoren en optimalisatie tijdens de masterclass Strategisch Werkkapitaal Management. Meld u direct aan.

Markt Update

Personalia

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Daan Commandeur

Partner Manager